Наиболее доходные облигации по итогам 2024 года

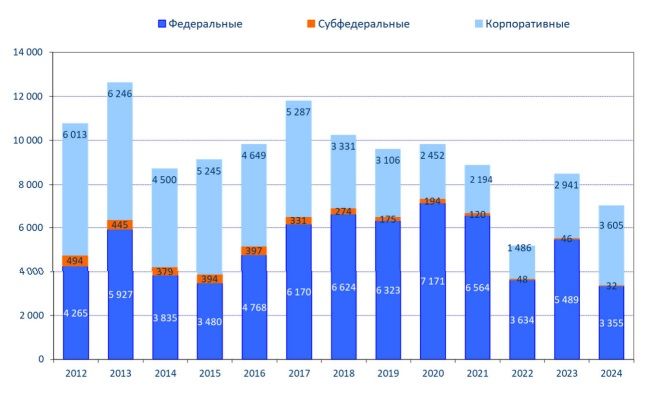

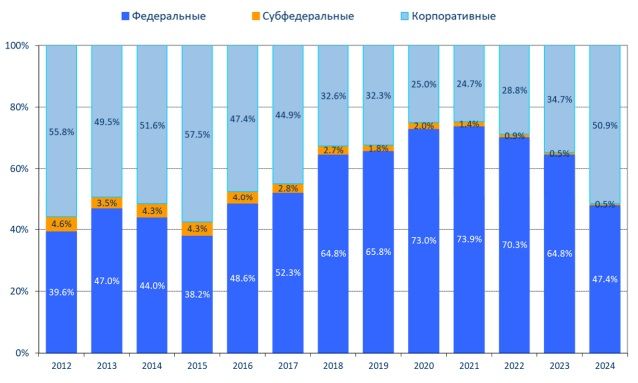

По итогам 2024 г. объем биржевых сделок с облигациями с расчетами в рублях составил порядка 7,1 трлн руб., что на 16,4% ниже показателя за 2023 г. При этом снижение объема сделок на 38,9% и 30,3% до 3,4 трлн и 32,0 млрд руб. было зафиксировано в сегментах федеральных и субфедеральных облигаций, соответственно. На 22,6% до 3,6 трлн руб. выросли объёмы торгов с корпоративными облигациями. На долю гособлигаций пришлось около 47,4% от суммарного объема, на долю субфедеральных и корпоративных облигаций – 0,5% и 50,9% соответственно. Можно отметить, что в 2024 г. продолжилось снижение доли ОФЗ в суммарном объеме биржевых торгов, которое началось в 2022 г. и продолжилось в 2023 г. после ее неуклонного роста в 2016 – 2022 гг. При этом объем сделок с корпоративными облигациями превысил объем сделок с федеральными облигациями, что в последний раз наблюдалось в 2015 г.

Объем биржевых сделок с облигациями, млрд руб.

Структура биржевых сделок с облигациями, в % от суммарного объема

На рынке ОФЗ в начале (в январе - феврале) и в середине (май и июль) 2024 г. наблюдалась более высокая активность по сравнению с уровнем предыдущего года, но в оставшиеся восемь месяцев, в т.ч. в сентябре, когда традиционно начинает расти активность после летнего затишья, и в конце года, объем торгов в текущем году был несколько ниже уровня аналогичных месяцев 2023 г.

Объем биржевых торгов с ОФЗ, млрд руб.

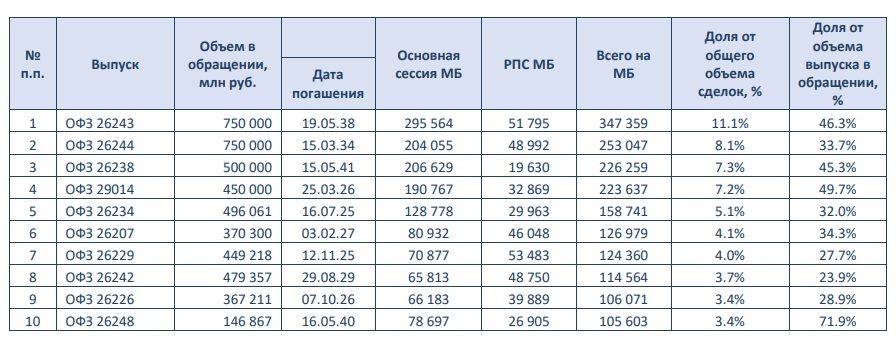

Максимальные объемы сделок за 2024 г. были зафиксированы по долгосрочным выпускам ОФЗПД, погашение которых запланировано в 2034 – 2041 гг., на их долю пришлось 26.5% от общего объема). На четвертом месте оказался выпуск ОФЗ-ПК 29014 с долей 7,4%. Кроме того, в ТОР-10 наиболее ликвидных выпусков вошел еще один долгосрочный выпуск ОФЗ-ПД с погашением в 2040 г., размещение которого началось в мае 2024 г., с долей 3,4% от общего объема сделок с ОФЗ. Кроме того, в ТОР-20 ликвидных гособлигаций вошли четыре выпуска ОФЗ-ПК серий 29024, 29016, 29006 и 29025 с долями 2,9%, 2,8%, 2,1% и 2,0 % соответственно.

Объем биржевых торгов с ОФЗ, млн руб.

Источники: МБ, расчеты ООО «БК РЕГИОН»

Объем биржевых торгов с субфедеральными облигациями, млрд руб.

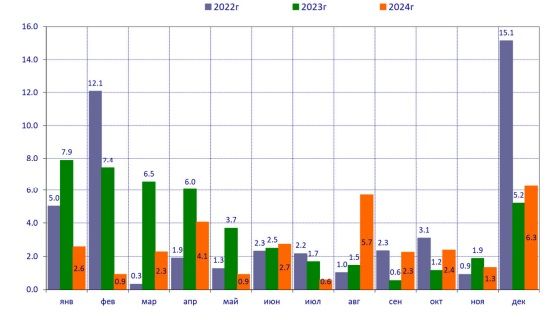

На вторичном рынке субфедеральных облигаций в первые пять месяцев 2024г. объемы сделок были ниже уровня аналогичного периода предыдущего года, но начиная с июня наблюдалось превышение (за исключением июля и ноября) на фоне возобновления первичных размещений субфедеральных облигаций.

Максимальные объемы сделок за 2024г. были зафиксированы по выпускам г. Санкт-Петербурга 35001, а также Ульяновской области 34008 и Новосибирской области 2024, на долю которых пришлось 9,6%, 7,2% и 7,1% от общего объема сделок с региональными облигациями соответственно. На долю 15 наиболее торгуемых выпусков пришлось 66,1% от общего объема сделок.

Объем биржевых торгов с корпоративными облигациями, млрд руб.

На рынке корпоративных облигаций в 2024 г. ситуация с ликвидностью оказалась существенно лучше, чем в предыдущие два года, что связано с относительно высокой активностью корпоративных эмитентов на первичном рынке. Исключением стал май и июнь, когда активность снизилась на фоне произошедшего на рынке ОФЗ резкого роста ставок и снижения активности на первичном рынке.

Максимальные объемы сделок за 2024 г. были зафиксированы по выпускам: НорНикБ1P7, ВЭБР40 и Газпн3P10R, на долю которых пришлось 4,6%, 2,7% и 1,9% от общего объема сделок с корпоративными облигациями соответственно. В ТОР-10 наиболее ликвидных выпусков вошло три выпуска замещающих облигаций в долларах США Газпром Капитала с погашением в 2037, 2032 и 2034 гг. На долю 15 наиболее торгуемых выпусков пришлось 20,8% от общего объема сделок, при этом порядка 50,1% от общего оборота пришлось на долю 81 выпусков.

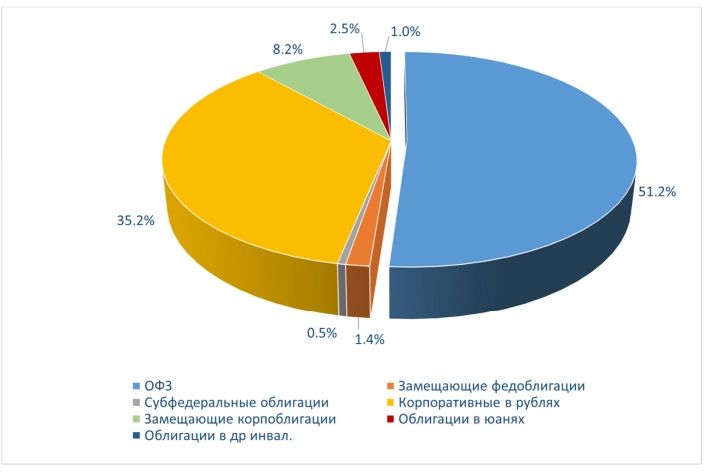

Биржевые торги с облигациями, номинированными в китайских юанях проходили как с расчетами в рублях, так и с расчетами в юанях. По итогам 2024 г. суммарный объем торгов составил порядка 163,2 трлн руб., из которых 49,3% пришлись на основную сессию и 50,7% на сделки в РПС. При этом 31,6% от общего объема пришлось на сделки в рублях, а на сделки с расчетами в юанях пришлось 68,4% от общего объема.

Объем и структура биржевых торгов с облигациями, номинированными в юанях

Объем биржевых торгов с расчетами в рублях с облигациями в иностранной валюте (кроме юаней) и с замещающими облигациями по итогам 2024 г. составил порядка 64,7 млрд руб. и 533,5 млрд руб. При этом основную долю в общем объеме торгов заняли сделки на основной сессии, где прошло 81,9% и 90,2% от общего объема сделок соответственно.

Структура вторичных торгов МБ в 2024г.

Текущая конъюнктура рынка рублевых облигаций

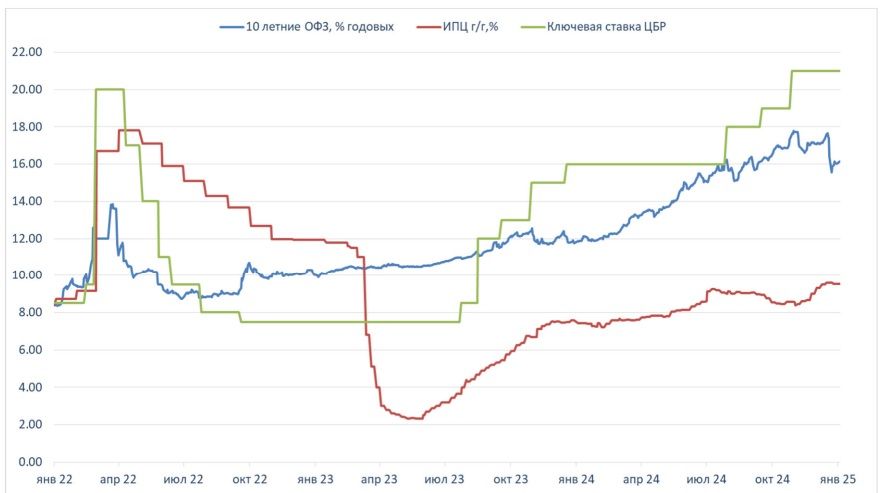

Повышение доходности на рынке ОФЗ началось в конце января – начале февраля и резко ускорилось в марте и мае 2024 г. и после июньского замедления вернулось к относительно высоким темпам в июле – октябре, показав в октябре максимальный месячный рост с начала года. По итогам первых десяти месяцев было зафиксированное повышение с начала года, составившее в среднем по рынку ОФЗ-ПД 718 б.п. В ноябре ситуация на рынке ОФЗ изменилась в результате т.н. «Трамп-ралли», доходность ОФЗ-ПД в среднем за месяц снизилась по рынку всего на 23 б.п. В начале декабря цены вновь начали снижаться, но после заседания Банка России, на котором было принято решение о сохранении ключевой ставки на прежнем уровне 21,00%, цены ОФЗ резко пошли вверх по всей «кривой», в результате чего средняя по рынку доходность снизилась на 214 б.п. Таким образом, по итогам года средняя доходность по рынку ОФЗ-ПД выросла на 421 б.п.

Одним из факторов, который негативно повлиял на конъюнктуру рублёвого долгового рынка, можно назвать данные Росстата по годовой инфляции, которая ускорялась с начала года из месяца в месяц, достигнув по итогам 2024 г. своего максимума на уровне 9,52% (против 7,42% по итогам 2023 г.), существенно превысив последний прогноза Банка России на конец 2024 г. на уровне 8,0-8,5%.

Доходность 10-и летних ОФЗ vs ИПЦ и ключевая ставка ЦБР

Вторым фактором стали решения Банка России по ДКП, которые принимались, прежде всего, на опорных (февральском, апрельском, июльском и октябрьском) заседаниях Банка России, на которых, несмотря на то, что на первых двух ключевая ставка была сохранена на прежнем уровне, но был повышен диапазон прогноза среднего значения ключевой ставки в 2024 г. и 2025 г. на 1 п.п. до 13,5-15,5% и 8,0- 10,0% соответственно в феврале и до 15,0-16,0% и 10,0-12,0% в апреле соответственно. В июле Банк России повысил ключевую ставку на 200 б.п. до 18,0% (повысив прогноз среднего значения ставки на 2024 г. до 18,0-19,4%, на 2025 г. – до 14,0-16,0% и на 2026 г. - до 10,0-11,0%). В сентябре ключевая ставка была повышена еще на 100 б.п. до 19,0%, а на последнем опорном заседании в октябре ставка была повышена еще на 200 б.п. до 21,0%. При этом, после всех заседаний участники долгового рынка получали очередные подтверждения сигнала, что высокая ключевая ставка сохранится на долгое время. При этом, после последних заседаний Банка России в заявлении и выступлениях руководства регулятора также были даны сигналы о возможности дальнейшего повышения ключевой ставки до конца 2024 г.

Исключением стало декабрьское заседание Банка России, на котором ключевая ставка была сохранена на прежнем уровне 21,0%, а риторика заявлений регулятора была смягчена. Это стало неожиданностью для всех участников рынка, что привело к резкому росту цен ОФЗ по всей «кривой».

Среди внутренних факторов, оказывающих наиболее существенное влияние на рынок рублевых облигаций, можно также назвать политику заимствования Минфина на рынке ОФЗ и соответственно результаты первичных размещений ОФЗ.

В январе – первой половины апреля т.г. Минфин возобновил размещение «коротких» ОФЗ-ПД (2,5-3,0 года), спрос на которые оказался крайне слабым, при этом последние размещения данных бумаг проходили с «премией» порядка 5-6 б.п. При этом, «агрессивность» заявок инвесторов постепенно нарастала, в результате чего аукцион от 13 марта по размещению 2,5 летнего выпуска ОФЗ-ПД и аукцион от 3 апреля по ОФЗ-ИН (которые были в числе лидеров среди дешевеющих выпусков гособлигаций) были признаны несостоявшимися в связи с отсутствием заявок по приемлемым уровням цен. Также можно отметить снижение с начала текущего года интереса инвесторов и к долгосрочным бумагам. Кроме того, отмечается сокращение объемов размещения облигаций при росте «агрессивности» заявок инвесторов, о чем свидетельствует повышение доли отсечения заявок инвесторов Минфином, который был вынужден увеличить максимальный уровень аукционной «премии» с 3 до 5 б.п.

Кроме того, в середине мая стало известно, что с 15 мая станут доступны для размещения четыре новых выпуска ОФЗ-ПД с погашением в 2035, 2036, 2039 и 2040 гг. с купоном 12,00% по двум более коротким выпускам и с купоном 12,25% по более длинным выпускам. Эта новость спровоцировала очередное резкое падение цен на вторичном рынке, а аукционы 15 мая по размещению трехлетнего выпуска ОФЗ-ПД и одного из новых выпусков ОФЗ-ПД с погашением в 2039 г. были признаны Минфином несостоявшимися в связи с отсутствием заявок по приемлемым уровням цен. В конце мая и начале июня Минфин России в связи с возросшей волатильностью на финансовых рынках отказался от проведения аукционов по размещению ОФЗ в целях содействия стабилизации рыночной ситуации. После возобновления проведения аукционов наблюдался крайне низкий спрос со стороны инвесторов на облигации с фиксированным доходом (в первую очередь, на новые долгосрочные выпуски) и рост агрессивности выставляемых заявок как по ОФЗ-ПД, так и по ОФЗ-ПК, размещение которых возобновилось в середине июня 2024 г. При спросе на ОФЗ-ПК в пределах 250-260 млрд руб. (в сентябре два аукциона прошли при спросе порядка 120-150 млрд руб.) доля отсеченных заявок эмитентом составляла в пределах порядка 70-90% от объема заявок инвесторов. К началу октября дисконт по цене ОФЗ-ПК достиг 6,45% от номинала, что транслировалось в спред к ставке RUONIA на уровне 118 б.п. против 43-47 б.п. при начале размещения в июне 2024 г. Последующие три аукциона в октябре и ноябре были признаны Минфином несостоявшимися.

В конце октября - начале ноября 2024г. доходность долгосрочных ОФЗ-ПД достигла своего локального максимума на уровне 17,55 – 17,56% годовых против 12,3% годовых в декабре 2023г. В ноябре и декабре были зафиксированы более низкие ставки, благодаря росту цен на вторичном рынке (см. выше), но объемы размещения были крайне малы и недостаточны для выполнения плана Минфина по объему заимствований. В начале декабря 2024г. Минфин разместил два новых выпуска ОФЗ-ПК общим объемом 2 трлн руб. с привязкой к срочной версии RUONUA со сроком 3 месяца, обеспечив выполнение годового плана на 2024г.

Динамика цен и доходности на рынке субфедеральных и корпоративных облигаций была аналогичной рынку гособлигаций, либо имела более выраженный характер в силу более чем вдвое короткой дюрации. Так, по итогам 2024 г. изменение рассчитываемых Московской биржей индексов средней доходности субфедеральных и корпоративных облигаций составило +731 и +828 б.п. против повышения индекса доходности ОФЗ на 435 б.п.

При этом, спреды между доходностью субфедеральных и корпоративных облигаций и доходностью ОФЗ на вторичном рынке в течение 2024 г. менялись в диапазоне в пределах от -40 до +650 б.п. и 90-370 б.п. соответственно. При этом в конце декабря 2024 г. спреды субфедеральных облигаций находились на уровне 390-530 б.п. против 30-90 б.п. в январе 2024 г., а спреды корпоративных облигаций – на уровне 220-320 б.п. против 100-170 в январе 2024 г. Расширение спредов в конце 2024 г. произошло за счет опережающего и резкого рост цен ОФЗ.

С начала года рост средней доходности на 315 б.п. до 9,01% годовых (согласно индексу, МБ) продемонстрировали облигации, номинированные в юанях. На 775 б.п. до 14,00% годовых показали рост замещающие облигации, номинированные в долларах США. Повышение ставок по облигациям в иностранной валюте было обусловлено крайне большим разрывом со ставками на рынке рублевых облигаций и проблем с банковской ликвидностью по валюте.

Инвестиционная привлекательность финансовых инструментов

Наиболее доходными по итогам 2024 г. облигациями стали ОФЗ-ПК и корпоративные облигации с плавающим купоном (КО-ПК), возврат на инвестиции, по которым составил 16,4% и 12,9%, соответственно (с учетом изменений индексов возврата на инвестиции Московской биржи). При этом доход по КО-ПК с привязкой к КС ЦБР составил 15,3%, а с привязкой к ставке RUONUA – 11,6%. Корпоративные замещающие облигации обеспечили годовую доходность на уровне 2,0% в долларах США, но с учетом курса валют рублевая доходность составила 14,8% за год. Доходы только в этих трех сегментах облигационного рынка превысили уровень инфляции с начала текущего года.

Вложения на валютном рынке в доллар СЩА и бивалютную корзину, которые принесли доход 13,4% и 10,3% соответственно, также были достаточно привлекательными с точки зрения превышения над инфляцией. При этом вложения в евро и китайский юань обеспечил годовой доход на уровне 7,0% и 6,8% соответственно.

Корпоративные облигации, номинированные в китайских юанях, обеспечили годовую доходность на уровне 2,8% в валюте, но с учетом курса валют рублевая доходность составила 8,9% за год. Инвестиции в субфедеральные и корпоративные облигации в целом обеспечили доходность на уровне 4,4% и 4,1% за год соответственно. Всего 0,6% составил доход за год по корпоративным облигации ВДО ПИР (напоминаем, что вложения в эти облигации сопряжено с повышенным риском).

При этом возврат на инвестиции в ОФЗ-ПД и ОФЗ-ИН, несмотря на бурное ценовое ралли в конце декабря 2024 г., остался по итогам 2024г. отрицательным, составив -2,1% и -10,9% соответственно.