Минимум годовой инфляции ожидается в конце апреля - начале мая - 2,3-2,5%

Что случилось? СМИ и чиновники, вкл. президента, в последнее время всё чаще акцентируют внимание на резком замедлении годовой инфляции ниже целевого уровня 4% – в марте она обвалилась с 10.98% до 3.51%, а к 10 апреля, по нашим оценкам, опустилась и вовсе до 2.8%. Появляются вопросы журналистов, насколько страшна для экономики такая низкая инфляция, что будет дальше и как будет вести себя ЦБ и инвесторам? Попробуем быстро разобраться.

Почему резко замедлилась инфляция? Резкое снижение показателя годовой (т.е. за последние 12 мес.) инфляции – эффект ухода из расчета данных с 4 марта по 8 апреля, когда цены росли в среднем на 1.2% в неделю (см. график ниже). К середине мая рост цен опустился до целевых, с лета – стал отрицательным, и с конца 2022 превысил целевой уровень, но во многом из-за внеочередного повышения тарифов.

Что это значит? Ожидаем минимума годовой инфляции ~2.3-2.5% в конце апреля-начале мая, в июне-июле она вернется к 4%+, а с августа закрепится вблизи 5-6%, завершив год у 6% (наш прогноз). Но ЦБ ориентируется не на годовую инфляцию, а на месячный темп роста цен с исключением сезонности в годовом выражении – именно он показывает инфляционный импульс относительно цели. Поэтому годовая инфляция с точки зрения понимания будущего мало-информативна, важна инфляция в следующие 12 мес.

Именно поэтому излюбленное занятие отдельных аналитиков и популярных телеграмм-каналов сравнивать ставку ЦБ с текущей инфляцией – бессмысленное занятие. Иначе их логика сейчас должна давать рекомендацию к резкому снижению ставки ЦБ, поскольку такая псевдо-реальная ставка выросла почти до 5% при её нейтральном уровне не выше 3%. Если инфляция к концу года уложится в наши 5-6%, то ЦБ может ставку не менять, если же будут риски смещения к 7% или выше, то возможны её повышения.

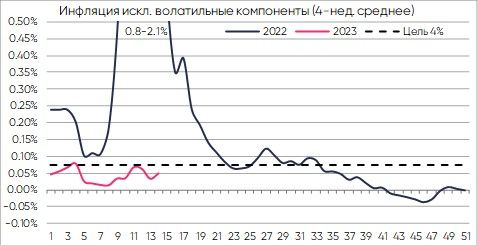

На что лучше смотреть? В качестве оперативного показателя возможных проблем мы смотрим на недельную инфляцию без учета плодоовощей, бензина, ЖКХ и авиаперелетов (см. ниже). С начала года мы остаёмся устойчиво ниже целевых уровней, хотя с апреля рост цен ускоряется.

Но основным индикатором остаётся месячная инфляция с исключением сезонности – тут мартовские цифры 0.24-0.26%остались вблизи февральских уровней, что в годовом выражении даёт менее 4%.

Помимо самой инфляции, важно следить за инфляционными ожиданиями населения/бизнеса, ценами производителей и ценовыми компонентами индексов деловой активности PMI – они позволяют оценить краткосрочные риски инфляции.

Со стороны экономики – важны данные по занятости и зарплатам, динамике депозитов и кредитов, потребительскому спросу и производству/импорту вкупе с бюджетом, который влияет на текущий спрос

Какие выводы?

- замедление годовой инфляции – временный процесс, и скоро динамика цен развернется, смотреть нужно за текущим инфляционным импульсом и сравнивать его с прогнозами ЦБ на конце года (5-7%) и 2024 (вблизи 4%);

- политически, акцент чиновников на снижении инфляции ниже 4% понятен, но плюс от этого – возможность «заякорить» инфляционные ожидания населения, которые адаптивны (т.е. определяются прошлым);

- текущий инфляционный импульс лишь немногим меньше 4%, поэтому говорить о низкой инфляции неверно, поэтому ЦБ, вероятно, на ближайшем заседании сохранит ставку и сигнал на будущее/тональность комментария;

- основные риски на 2023 неизменны – бюджет, низкая безработица (=давление вверх на реальные з/п) и курс рубля;

- инвесторам нужно сравнивать текущие ставки по депозитам/бондам и/или ожидаемую доходность по бондам и акциям (состоящую из дивидендной доходности, роста прибыли и изменения мультипликатора оценки) с ожидаемой инфляцией, поскольку главная цель – максимизировать положительную реальную доходность от инвестиций.

В российском контуре в своих рублевых бондовых стратегиях по-прежнему отдаём предпочтение корпоративным флоутерам – это защитный актив с учетом рисков повышения ставки ЦБ, размещений Минфина и геополитики. Отдельное внимание уделяем валютным инструментам («недружественные» валюты и юани) на внутреннем рынке. В акциях портфель состоит из бумаг несырьевого сектора, риски для сырьевых компаний со стороны глобальных факторов, полагаем, сохраняются, и одних лишь дивидендов для устойчивого роста рынка недостаточно. В глобальных акциях и облигациях занимаем также защитную позицию под идею будущей рецессии в США.