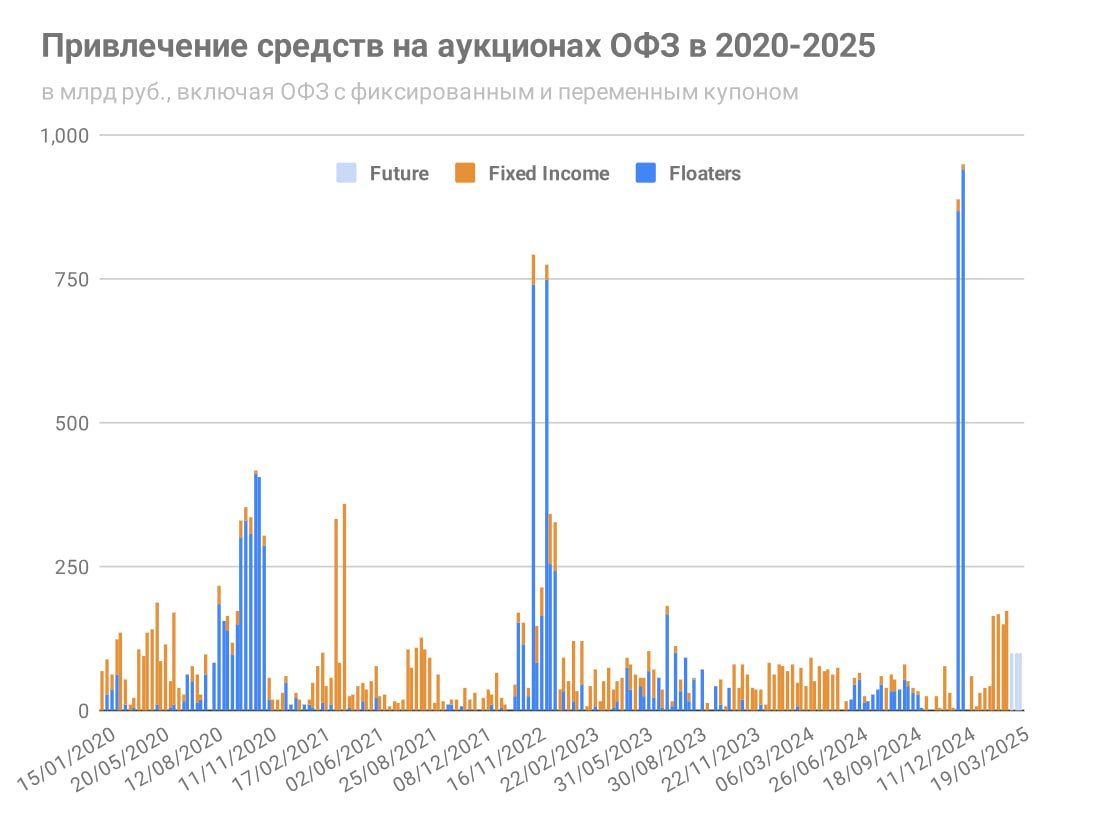

Минфин продолжает размещать с большой премией к кривой новые выпуски длинных ОФЗ

Неэффективность рынка ОФЗ привела "инфляционные ожидания" к ненормальной ситуации:

Средняя ожидаемая инфляция до 2028 опустилась до минимума с 2021 года ~5% (из разницы между доходностью ОФЗ-ПД 26212 и линкера ОФЗ-ИН 52002).

При этом более длинные ОФЗ-линкеры предполагают более высокую инфляцию 7-8% на периоде до 2030-2033 гг.

Нормализация кривой, снижение ставок и инфляции может опустить доходность линкеров до 5% сверх инфляции (сейчас 8-11%). Тогда полная доходность линкеров 52003, 52004, 52005 составит до 40% за год - как у более рискованных длинных ОФЗ с погашением в 2035-2041 гг.

Минфин продолжает размещать с большой премией к кривой новые выпуски длинных ОФЗ-ПД (более 50 б.п.). Вчерашний аукцион 16,2% в двух близких по качеству ОФЗ 26230 и 26246 показателен - 15,5 vs 16,2% годовых.

Можно дальше размещать триллионы ОФЗ на длинные сроки, отдавая два конца сверху в виде процентов и дисконта к цене. Так, из 1 трлн размещенных ОФЗ по номиналу в 2025 получили менее 0,8 трлн, а заплатим сверху 1,7 трлн держателя ОФЗ.

Это тоже финансовый ресурс экономики на будущее и потенциальный рост М2 за счет дефицита бюджета, который безусловно будет обслуживать все процентные расходы бюджета.

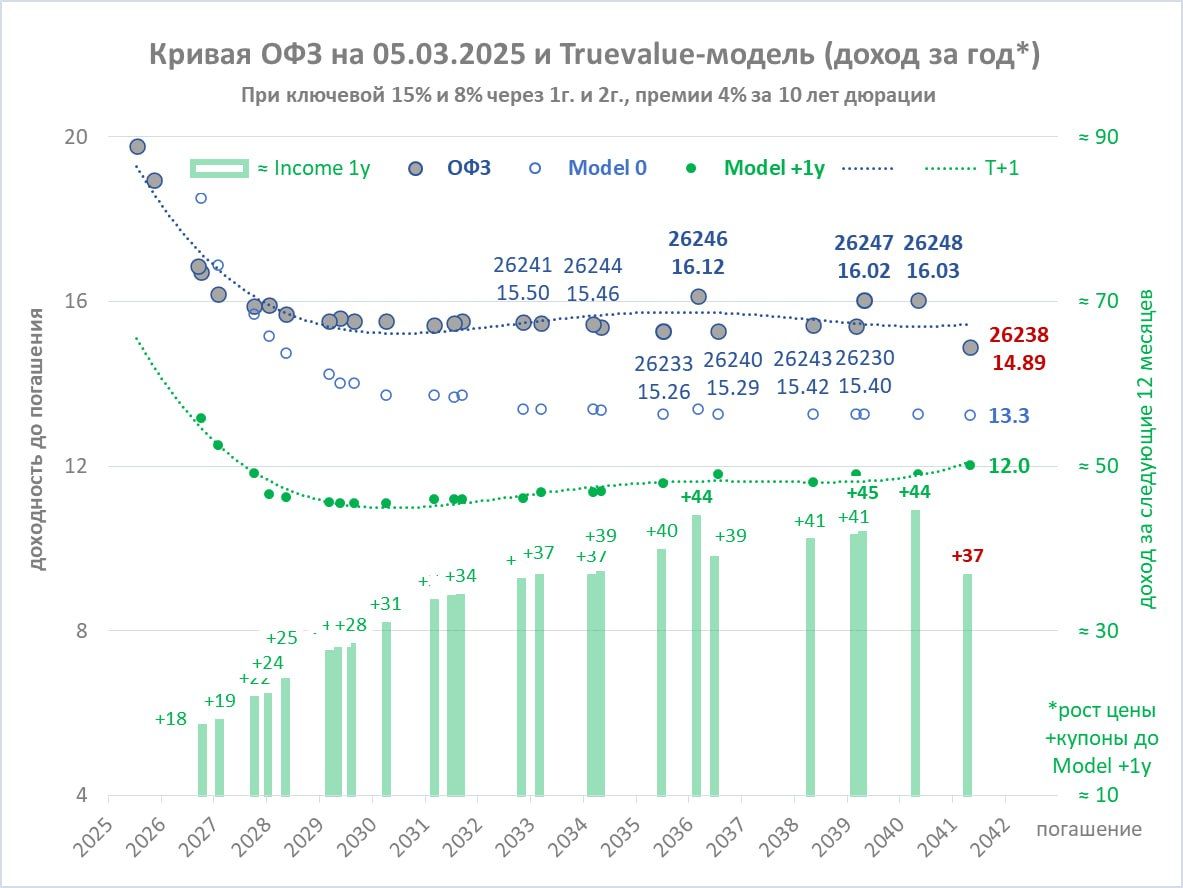

А можно быть рациональным Минфином, исправлять кривую своими действиями и минимизировать будущие процентные расходы. В текущих условиях Минфин мог бы обратить внимание на период 3-5 лет, где доходность сопоставимая, а переплата будет гораздо меньше.