"Мать и Дитя" в ближайшие месяцы может выплатить дивиденды

“Мать и дитя” опубликовала аудированные консолидированные финансовые результаты за шесть месяцев 2023 года в соответствии с Международными стандартами финансовой отчетности (МСФО).

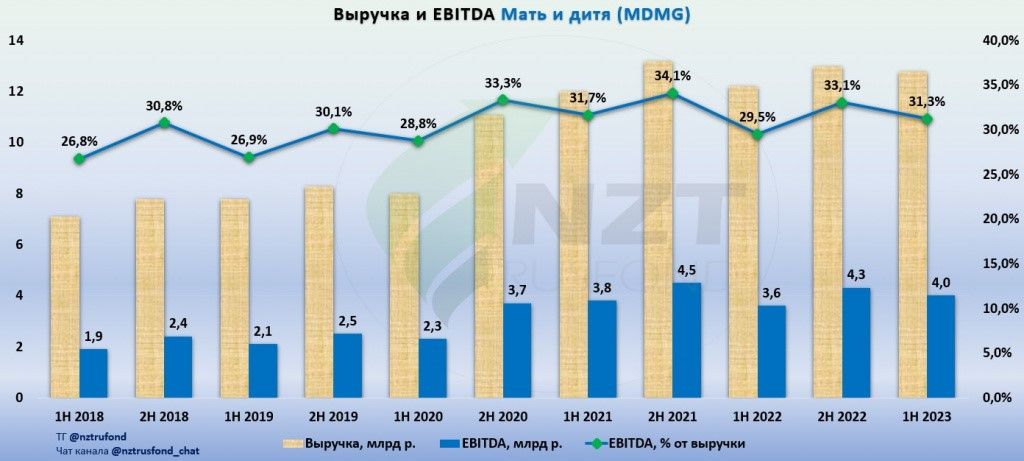

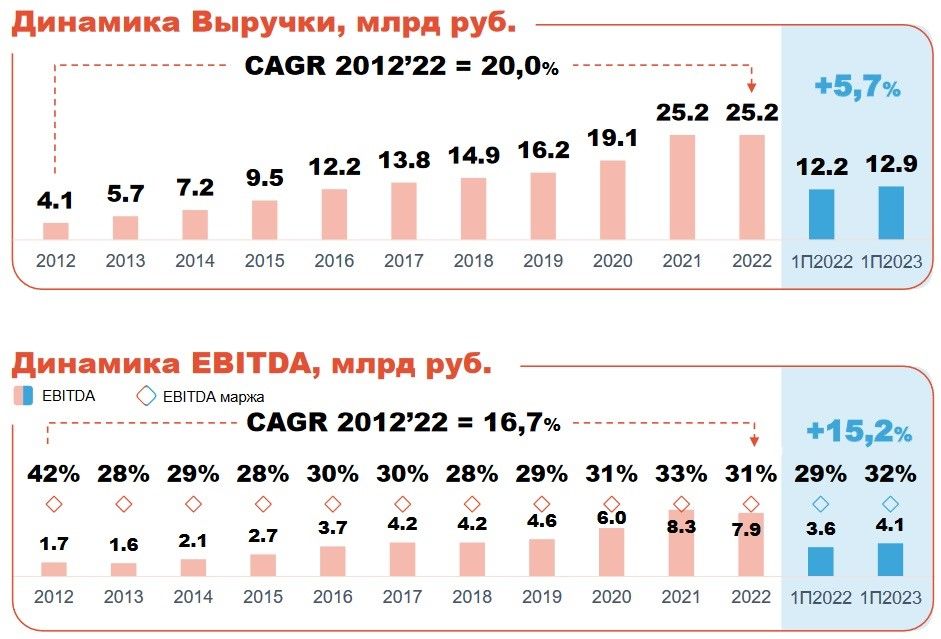

Общая выручка увеличилась на 5,7% год к году до 12.853 млрд руб. Основной вклад в рост выручки внесли госпитали в регионах (428 млн руб) и клиники в регионах (251 млн руб).

Выручка в регионах прибавила еще 4% и теперь составляет 41,2% в общей структуре, а 58,8% продаж идут в Москве и МО.

Чистая прибыль увеличилась в более чем в три раза год к году и составила 3.368 млрд руб.

EBITDA выросла на 15,2% год к году до 4.099 млрд руб. Рентабельность по EBITDA увеличилась на 2,6% год к году.

Денежный поток от операционной деятельности увеличился на 39,4% год к году и составил 4.366 млрд руб. Операционный поток компании сейчас в два раза выше, чем CAPEX.

Капитальные затраты (CAPEX) составили 1.95 млрд руб., рост на 155,9% год к году. Основная доля капитальных затрат приходится на приобретение готового госпиталя в Москве, запуск которого ожидается во 2 полугодии 2023 года.

Чистая денежная позиция Группы по состоянию на 30 июня 2023 года составила 6.0 млрд руб. Показатель Чистая денежная позиция / LTM EBITDA составил 0,7x. Долг и так был небольшой, а теперь уже второй год и вовсе отрицательный.

В расходах ключевая статья ФОТ и социальные взносы занимает 41,5% от выручки. Вторая статься это расходы на материалы -- 18,3%.

Ключевые операционные результаты преимущественно растут:

Темп роста выручки замедлился, но EBITDA продолжает увеличиваться привычными темпами:

22 июня акции компании перестали торговаться на Лондонской фондовой бирже, а 31 августа 2023 года на Внеочередном общем собрании акционеров было принято решение о редомициляции Компании в Специальный административный район («САР») на остров Октябрьский Калининградской области Российской Федерации.

Итого:

Мать и Дитя чувствует себя отлично, продолжает накапливать кэш и в ближайшие месяцы может выплатить дивиденды.

Несмотря на хорошую денежную позицию, Мать и Дитя к 2025 году нужно будет 8.5 млрд руб. капитальных затрат на открытие клинического госпиталя и ядерного центра в московском регионе. По сути за этот год компания наберет необходимую сумму, а других затрат пока не запланировано. Поэтому, теоретически, могут платить и 50% прибыли на дивиденды.

При таких условиях в первом полугодии Мать и Дитя заработала 44,8 руб на акцию или 5% доходности. Кажется, при текущей цене и тренде на рост ключевой ставки большого апсайда в акциях нет, а редомициляция уже в цене. Сейчас акции стоят дороже средних значений по всем основным мультипликаторам. Однако, в случае падения котировок, покупки станут более интересными.