«Кривая» доходности ОФЗ в 2026 году может быть в диапазоне 11-12,5% или 11,5-13% годовых

Совет директоров Банка России 24 апреля 2026 г. принял решение снизить ключевую ставку на 50 б.п., до 14,50% годовых. Динамика внутреннего спроса приблизилась к возможностям расширения предложения товаров и услуг. При этом показатели устойчивого роста цен пока не снижаются и, по оценке Банка России, остаются в диапазоне 4-5% в пересчете на год. Сохраняется существенная неопределенность со стороны внешних условий и параметров бюджетной политики.

Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий. Базовый сценарий предполагает среднюю ключевую ставку в диапазоне 14,0-14,5% годовых в 2026 г. и 8,0- 10,0% годовых в 2027 г. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5-5,5% в 2026 г. Устойчивая инфляция сложится вблизи 4% во втором полугодии 2026 г. В 2027 г. и далее годовая инфляция будет находиться на цели.

Прошедшее заседание ЦБР было опорным, в связи с чем макроэкономические прогнозы были пересмотрены. Регулятор подтвердил прогноз по инфляции на уровне 4,5-5,5% на конец 2026 г., а также уточнил прогноз по ключевой ставке на 2026 г. до 14,0-14,5% годовых с 13,50-14,5% годовых ранее, повысил верхний диапазон прогноза на 2027 г. до 8,0-10,0% годовых с 8,0-9,0% и сохранил прогноз на 2028 г. на уровне 7,5-8,5% годовых. Кроме того, Банк России установил прогноз на период с 27 апреля до 31 декабря 2026 г. на уровне 13,3-14,0% при более раннем прогнозе на период с 27 февраля до 31 декабря 2026 г. на уровне 13,1- 14,3%.

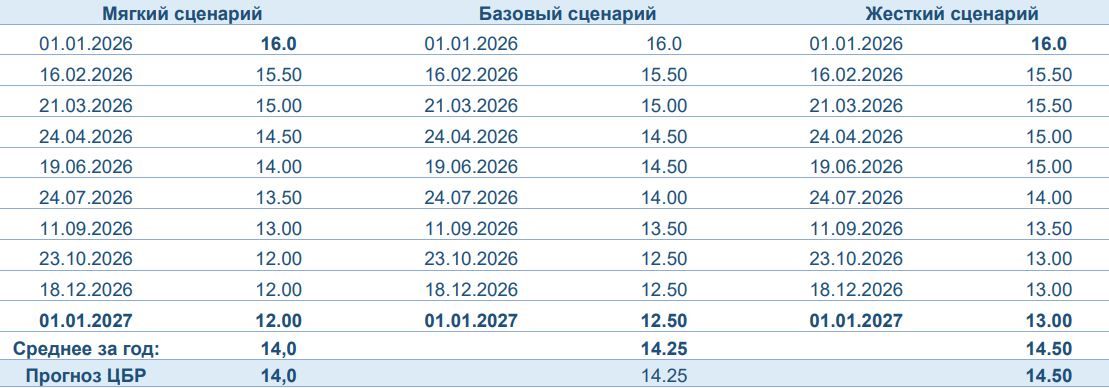

При прогнозе Банка России средней ключевой ставки на 2026 г. на уровне 14,0-14,5% годовых и при установленном прогнозе на период с 27 апреля до 31 декабря 2026 г. на уровне 13,3-14,0% мы ожидаем при благоприятном (мягком) сценарии ключевую ставку на конец года на уровне порядка 12,0%, при нейтральном (или базовом) сценарии – на уровне порядка 12,50% и при неблагоприятном (жестком) сценарии – на уровне порядка 13,00% годовых.

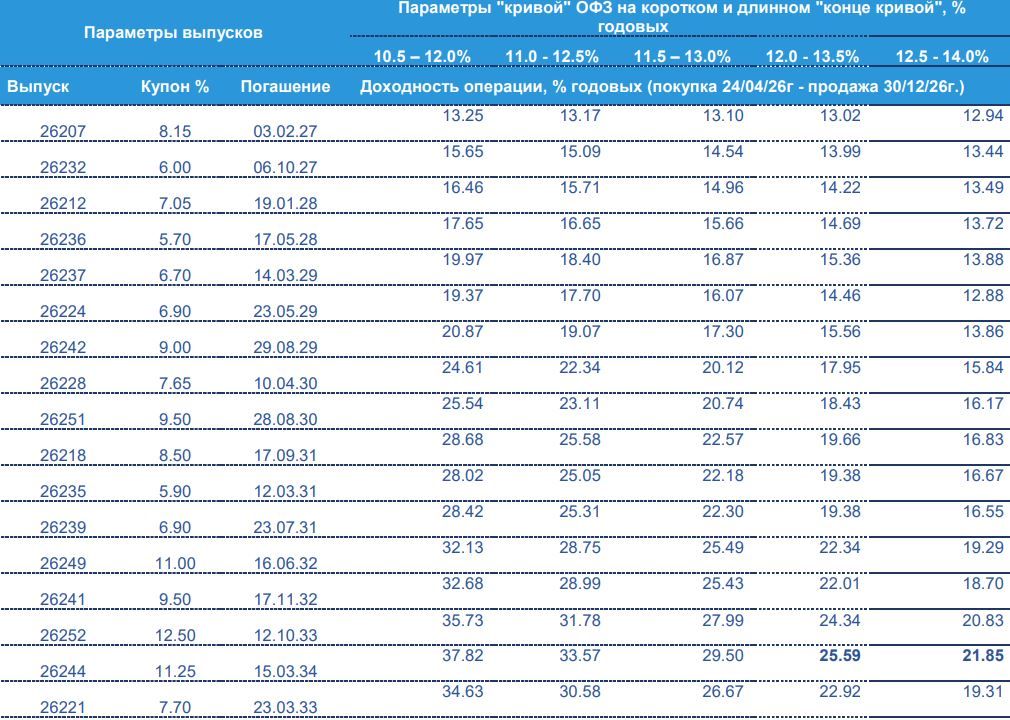

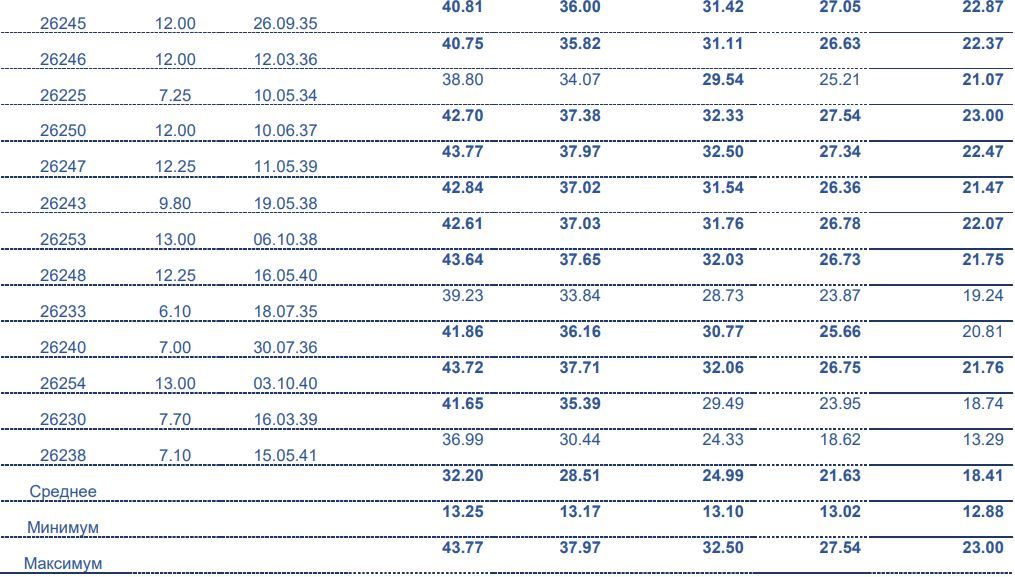

В связи со снижением ключевой ставки и изменением диапазона ее прогноза Банком России, мы уточнили наши оценки доходности операций с ОФЗ в текущем году. По нашим оценкам, в рамках базового сценария «кривая» доходности ОФЗ может находиться в диапазоне 11,0-12,5% годовых или 11,50-13,0% годовых. При наиболее благоприятном сценарии мы ожидаем снижение «кривой» до уровня 10,5-12,0% годовых. При наиболее неблагоприятном сценарии «кривая» доходности может составить порядка 12,0-13,5% годовых или порядка 12,5-14,0% годовых (последний вариант нам кажется маловероятным и представлен исключительно в информационных целях). Результаты наших расчетов представлены в Таблице «Оценка доходности ОФЗ» (ТОР10 по доходности операций по каждому сценарию отмечены жирным шрифтом и в Графике с двумя сценариями «кривой ОФЗ»).

Оценка траектории ключевой ставки с учетом прогноза Банка России на 2026 г.

Оценка доходности операций с ОФЗ

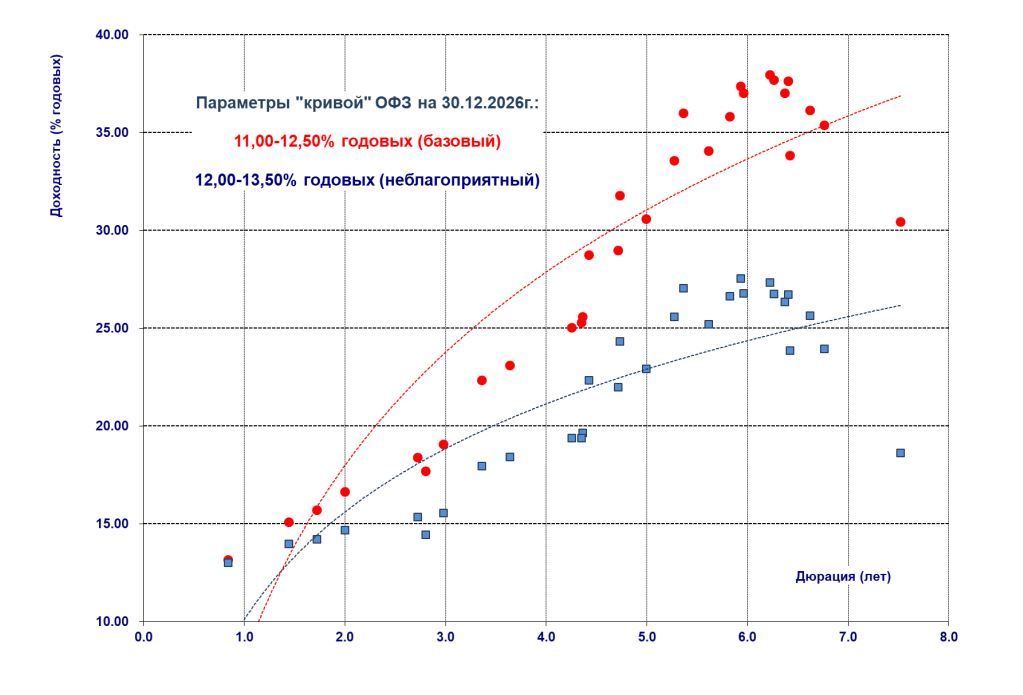

Оценка доходности краткосрочных операций на рынке ОФЗ в 2026 г. (два сценария)

Комментарии