Кандидат в квазивалютном облигационном сегменте на годовом отрезке инвестирования

Погашение долларового выпуска «Газпрома» дает нам повод рассмотреть претендентов для валютного инвестирования в облигационном сегменте в перспективе одного года.

11 февраля 2026 г. «Газпром Капитал» погасил «замещающий» выпуск объемом $892 млн (ISIN: RU000A105RG4). Как и в отношении других замещающих облигаций, погашение было произведено в рублях по курсу ЦБ РФ.

Год назад мы инициировали покрытие данного выпуска, рассматривая его как интересный вариант на сравнительно коротком отрезке инвестирования. Его погашение дает нам повод рассмотреть других претендентов для валютного инвестирования в перспективе примерно одного года. Из-за высокого уровня процентного риска, свойственного «замещающим» бумагам, именно краткосрочные облигации мы рекомендуем использовать в качестве хеджирующих инструментов по валюте.

Из-за крепкого рубля текущий момент видится благоприятным для открытия позиции в инвалютных инструментах: наряду с хеджированием валютного риска инвесторы могут потенциально рассчитывать и на интересную рублевую доходность.

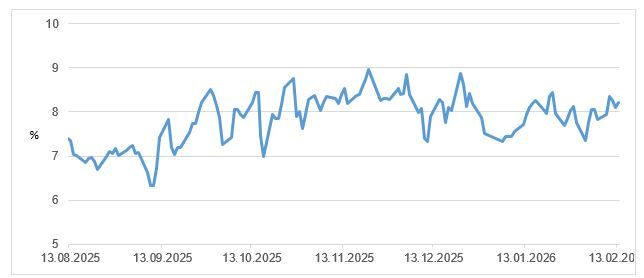

Кроме валютных перспектив, для покупки благоприятен и характер текущей рыночной конъюнктуры в российском сегменте облигаций. Как видно на графике ниже, доходности квазивалютных облигаций находятся на довольно привлекательных уровнях. Например, по примерно однолетним высококачественным корпоративным бумагам в долларах можно зафиксировать доходность от 6%.

Доходность индекса замещающих облигаций

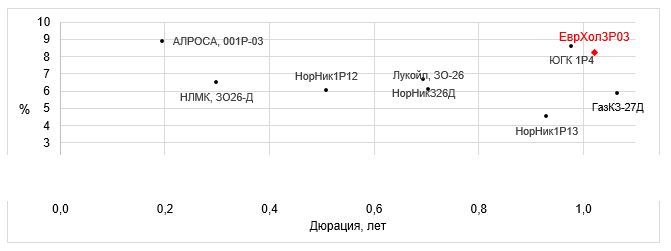

Мы предлагаем реинвестировать средства от погашения выпуска «Газпрома» в номинированную в долларах облигацию ЕвразХолдинг Финанс, 003Р-03 с погашением 08.03.2027. Как видно ниже, бумага, находящаяся в нашем покрытии, выглядит весьма конкурентоспособно на фоне облигаций сравнительно высокого кредитного качества.

Карта рынка российских биржевых облигаций, номинированных в долларах

Параметры инструментов

| Выпуск | ЕвразХолдинг Финанс, 003Р-03 |

| Выпуск (краткое название) | ЕврХол3P03 |

| Эмитент | ЕвразХолдинг Финанс |

| Поручитель | ПАО «ЕВРАЗ НТМК» |

| ISIN | RU000A10B3Z3 |

| Погашение (оферта) | 08.03.2027 (-) |

| Валюта номинала | Доллар США |

| Объем в обращении | $450 млн |

| Валюта выплат | ₽ по курсу ЦБ РФ |

| Купон | 9,5% |

| Периодичность выплат (в год) | 12 |

| Листинг | Мосбиржа |

| Номинал | $100 |

| Минимальный лот | 1 шт. |

| Кредитный рейтинг | AА |

| Цена (% от номинала) | 101,6 |

| Доходность к погашению | 8,2% |

19 января 2026 г. «ЕвразХолдинг Финанс» досрочно погасил выпуск объемом 30 млрд ₽, и теперь эмитенту до погашения долларовой бумаги серии 003Р-03 предстоит погасить всего один облигационный выпуск — в ноябре текущего года объемом 40 млрд ₽. Хотя эти облигации вполне могут быть рефинансированы, АКРА в своем последнем обзоре по эмитенту отмечает, что «объем наличных средств на счетах и невыбранные лимиты по предоставленным кредитным линиям с запасом покрывают объем ожидаемых погашений».

Впрочем, стоит отметить, что с оценкой национальными рейтинговыми агентствами собственной кредитоспособности ЕВРАЗ НТМК на уровне «double a» его можно отнести пускай и к крепким, но все-таки заемщикам второго эшелона. Так, АКРА оценивает показатель обслуживания долга «ЕвразХолдинг» на среднем уровне, поскольку отношение средств от операционной деятельности (funds from operations, FFO) до чистых процентных платежей к процентным платежам снизилось, по оценке аналитиков АКРА, до 3,7х в 2024 г., а по итогам 2025 г. с учетом высоких процентных ставок по кредитам и уменьшения операционного денежного потока на фоне снижения рентабельности ожидается на уровне 3,2х. С другой стороны, снижению долговой нагрузки эмитента способствует продолжающийся процесс снижения ключевой ставки ЦБ РФ, принимая во внимание, что, например, ноябрьский рублевый выпуск «ЕвразХолдинг» является флоатером.

Кредитные рейтинги «ЕвразХолдинга»

| Агентство | Рейтинг | Оценка собственной кредитоспособности | Прогноз | Последнее обновление |

| АКРА | AA(RU) | aa(ru) | Стабильный | 20.08.2025 |

| НКР | AA+.ru | aa+.ru | Стабильный | 19.09.2025 |

В целом уровень доходности данной бумаги позволит довольно эффективно захеджироваться от укрепления рубля на годовом горизонте инвестирования. Хотя такой сценарий и не является базовым, заметим, что ровно год назад рынок тоже ожидал девальвации рубля, а курс американской валюты снизился по итогам 2025 г. со 101,7 до 78,2 руб. за доллар. Именно доход по облигациям (купоны + рост цены) и дал возможность, хотя бы частично, сгладить негативный эффект от валютной переоценки.

В итоге мы предлагаем реинвестировать средства от погашения долларовой облигации «Газпрома» в номинированный в той же валюте выпуск «ЕвразХолдинга» с погашением примерно через год.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.02.2026.

**Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».