Какие облигации показали максимальный рост

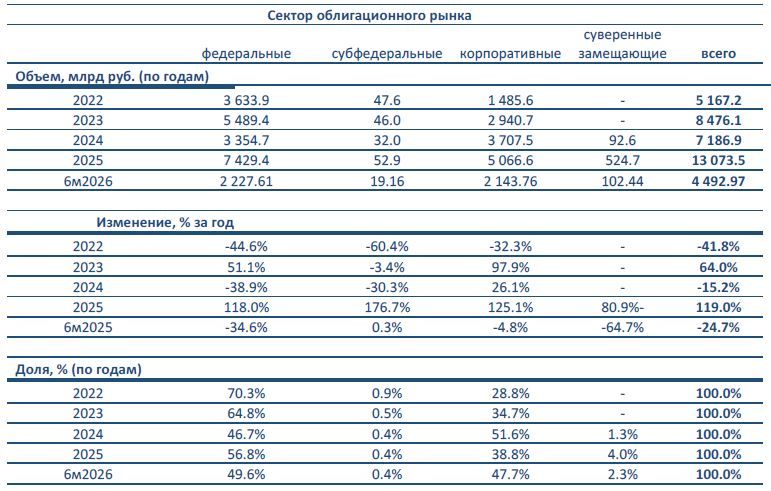

По итогам первых шести месяцев 2026г. объем биржевых сделок с облигациями с расчетами в рублях составил порядка 4,493 трлн руб., что на 24,7% ниже показателя за аналогичный период 2025г. При этом максимальное снижение объема сделок более чем на 64,7% было зафиксировано в сегменте федеральных замещающих облигаций, правда, их доля в суммарном обороте составляет всего около 2,3%.

При этом объем сделок с ОФЗ составил более 2,227 трлн руб. (49,6% от суммарного объема), что на 34,6% ниже показателя за первую половину 2025г. Объёмы торгов с корпоративными снизился на 4,8% до 2,2,144 трлн руб. (47,7% от суммарного оборота). На долю субфедеральных облигаций, пришлось около 0,4% от суммарного объема или 19,16 млрд руб. (+0,3% к аналогичному периоду прошлого года).

Объем биржевых сделок с облигациями, млрд руб.

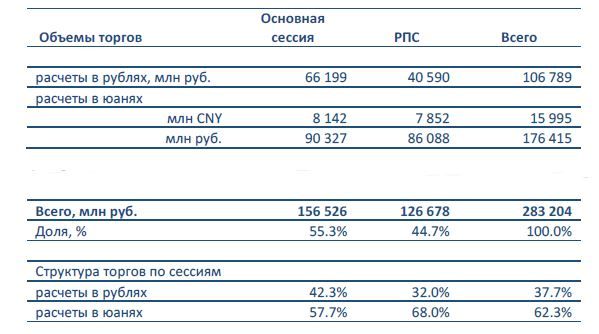

Биржевые торги с корпоративными облигациями, номинированными в китайских юанях, проходили как с расчетами в рублях, так и с расчетами в юанях. По итогам шести месяцев 2026 г. суммарный объем торгов составил порядка 283,20 млрд руб., из которых 55,3% пришлось на основную сессию и 44,7% на сделки в РПС. При этом 37,7% от общего объема составили сделки в рублях, а сделки с расчетами в юанях – 62,3% от общего объема.

Объем и структура биржевых торгов с корпоративными облигациями, номинированными в юанях

Биржевые торги с федеральными облигациями, номинированными в китайских юанях, проходили как с расчетами в рублях, так и с расчетами в юанях. По итогам шести месяцев 2026 г. суммарный объем торгов составил порядка 161,105 млрд руб., из которых 72,2% пришлись на основную сессию и 27,8% на сделки в РПС. При этом 18,1% от общего объема составили сделки в рублях, а сделки с расчетами в юанях – 81,9% от общего объема.

Объем и структура биржевых торгов с федеральными облигациями, номинированными в юанях

Объем биржевых торгов с расчетами в рублях с корпоративными облигациями, номинированными в иностранной валюте (кроме юаней), и с замещающими облигациями по итогам шести месяцев 2026г. составил порядка 220,76 млрд руб. и 140,30 млрд руб. При этом основную долю в общем объеме торгов с облигациями в других иностранных валютах и с замещающими облигациями заняли сделки на основной сессии, где прошло 91,7% и 95,6% от общего объема сделок соответственно.

Объем биржевых торгов с расчетами в рублях с государственными замещающими облигациями по итогам шести месяцев 2026г. составил порядка 162,09 млрд руб. При этом основную долю в общем объеме торгов с облигациями в других иностранных валютах и с замещающими облигациями заняли сделки на основной сессии, где прошло 94,8% от общего объема сделок.

Объем и структура биржевых торгов с облигациями в инвалюте (кроме юаней) и замещающими облигациями, млн руб.

В первой половине 2026г. на рынок облигационного долга вернулась высокая волатильность из-за действия сразу нескольких факторов, которые оказывали как позитивное, так и негативное влияние. Среди этих факторов можно отметить следующие:

- геополитические риски, давление со стороны которых то усиливалось, то сокращалось;

- инфляционные ожидания и инфляция, которая резко выросла в начале года после повышения НДС, ее последующее существенное снижение и в дальнейшем вновь ее плавное повышение;

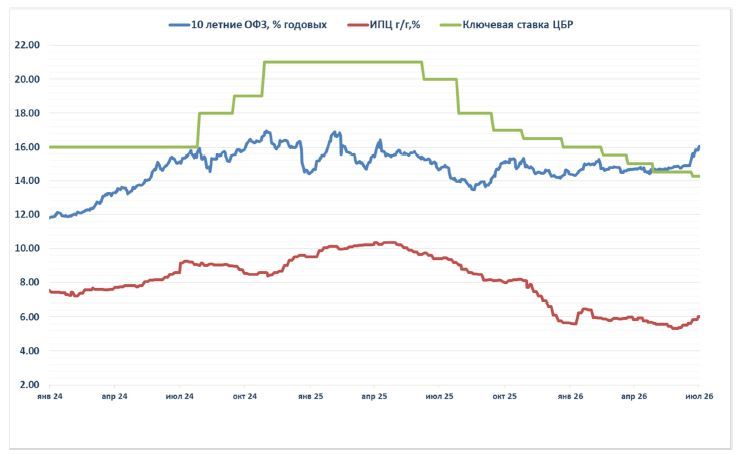

- решения Банка России по ключевой ставке, риторика его заявлений и комментариев, обновленные макроэкономические прогнозы (по итогам февральского и апрельского заседаний) – реакция долгового рынка в начале года была позитивной, но в дальнейшем сменилась на негативную на усиления ожиданий ужесточения ДКП Банка России;

- беспрецедентный рост дефицита федерального бюджета в начале года, и в связи с этим возможное увеличение объема заимствования на рынке ОФЗ в текущем году – стало одним из основных фактором негативного давления на настроения участников долгового рынка, которое может сохраниться в течение ближайших четырех – пяти месяцев.

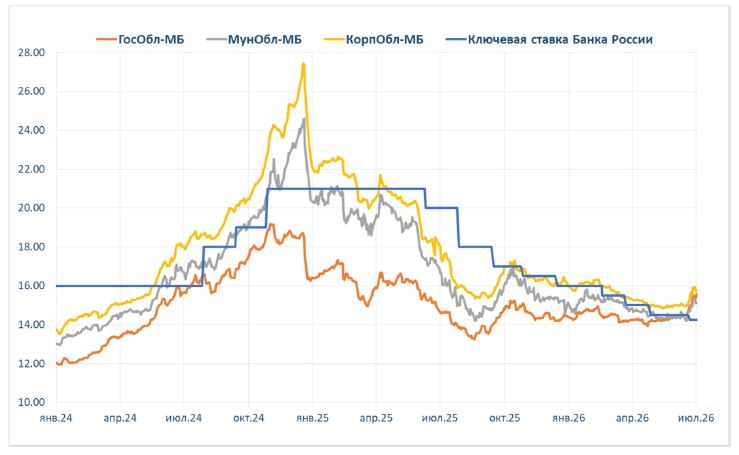

Ключевая ставка ЦБР, ИПЦ vs доходность 10- летних ОФЗ

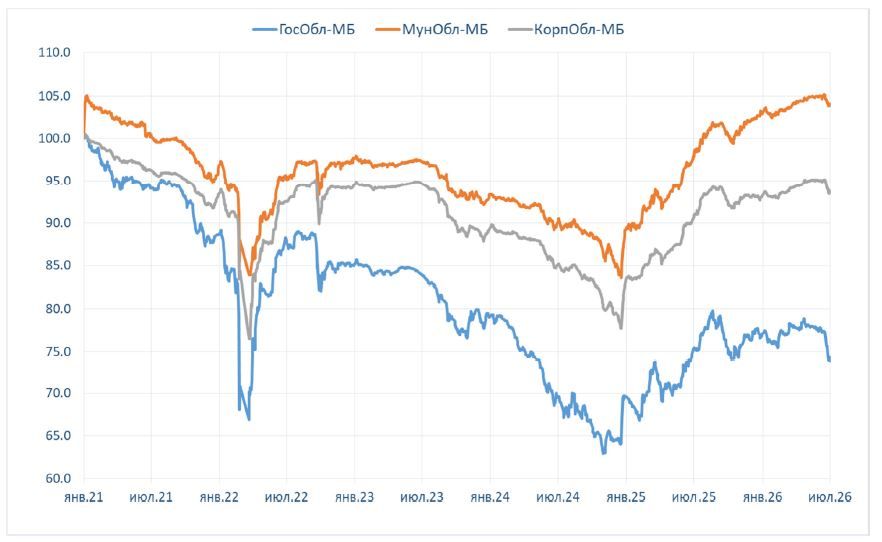

По итогам первых шести месяцев 2026г. ценовой индекс ОФЗ-ПД RGBI (рассчитываемый МБ) снизился на 3,52% до 113,92%, вернувшись на уровень конца июня 2025г. При этом ценовой индекс коротких ОФЗ-ПД (со сроком 1- 3 года) вырос на 3,05%, а максимальное снижение в размере 11,26% годовых был зафиксирован по самым долгосрочным выпускам (со сроком более 7 лет). Ценовые индексы субфедеральных и корпоративных облигаций по итогам первой половины 2026г. выросли на 1,13% и 0,62% соответственно, что обусловлено, во-первых, наличием определённого лага во времени реагирования на изменение ситуации на рынке ОФЗ, а, во-вторых, достаточно короткой дюрацией, в которой и на рынке ОФЗ было зафиксирован рост ценового индекса. Ценовые индексы замещающих суверенных и корпоративных облигаций по итогам шести первых месяцев т.г. продемонстрировали разнонаправленную динамику, которая была несколько улучшена за счет небольшого ослабления национальной валюты к середине с начала года. Максимальный рост (в размере 9,85%) показал ценовой индекс ОФЗ-ИН, ликвидность которых на вторичном рынке остается крайне низкой. Незначительный рост показали ценовые индексы федеральных и корпоративных облигаций с плавающим купоном, что характерно для инструмента, который не должен нести «рыночный» риск (риск изменения процентных ставок).

Индексы МБ чистой цены облигаций

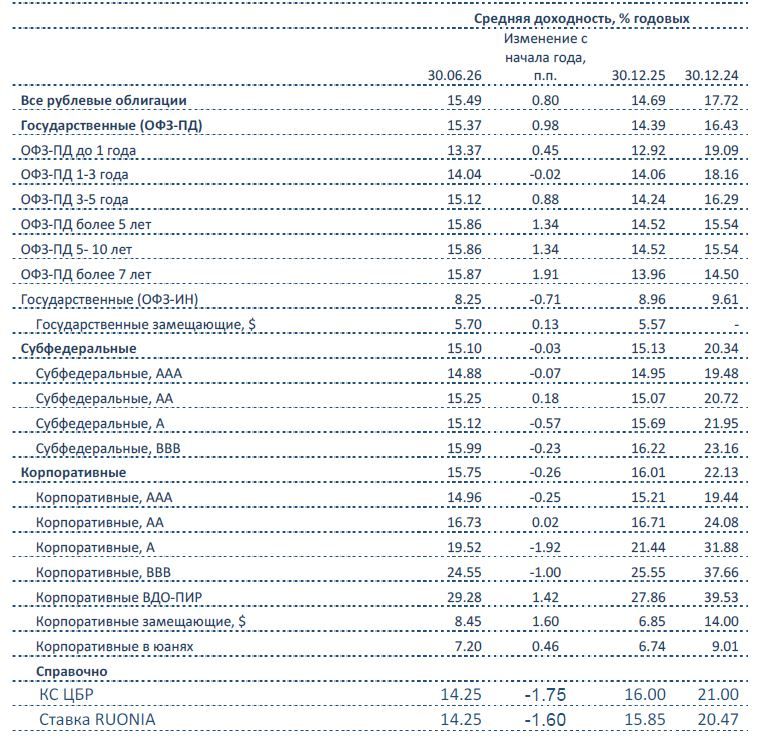

По итогам первых шести месяцев 2026г. средняя доходность ОФЗ (в соответствии с индексами МБ) выросла на 98 б.п. до 15,37% годовых, вернувшись на уровень середины июня 2025г. При этом доходность коротких ОФЗ-ПД (со сроком 1- 3 года) практическим не изменилась – снижение составило всего 2 б.п. до 14,04% годовых, а максимальный рост в размере 191 б.п. до 15,87% годовых был зафиксирован по самым долгосрочным выпускам (со сроком более 7 лет). Средняя доходность субфедеральных и корпоративных облигаций по итогам первой половины 2026г. снизилась на 3 и 26 б.п. соответственно, что обусловлено, во-первых, наличием определённого лага во времени реагирования на изменение ситуации на рынке ОФЗ, а, во-вторых, достаточно короткой дюрацией, в которой и на рынке ОФЗ было зафиксировано небольшое снижение. Общее повышение средней доходности по итогам шести первых месяцев т.г. было зафиксировано по облигациям, номинированным в иностранной валюте, в т.ч. по замещающим.

Индексы средневзвешенной доходности МБ, % годовых

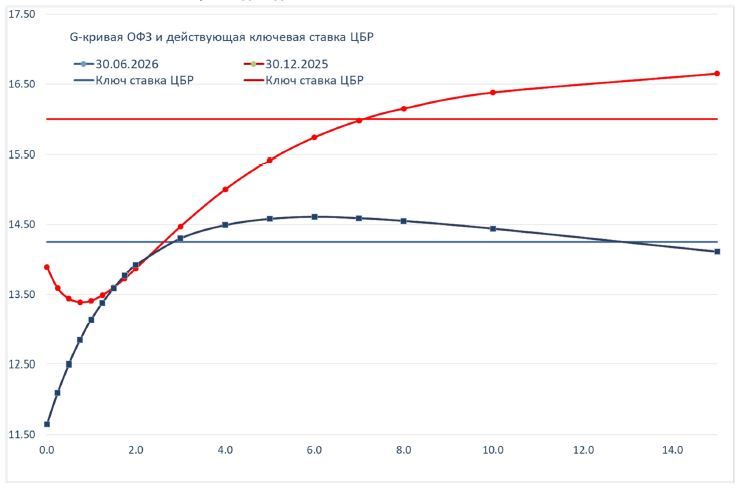

G-кривая доходности ОФЗ vs. ключевая ставка Банка Росс

Индексы МБ средневзвешенной доходности

Комментарии