Какие облигации оказались самыми доходными в этом году

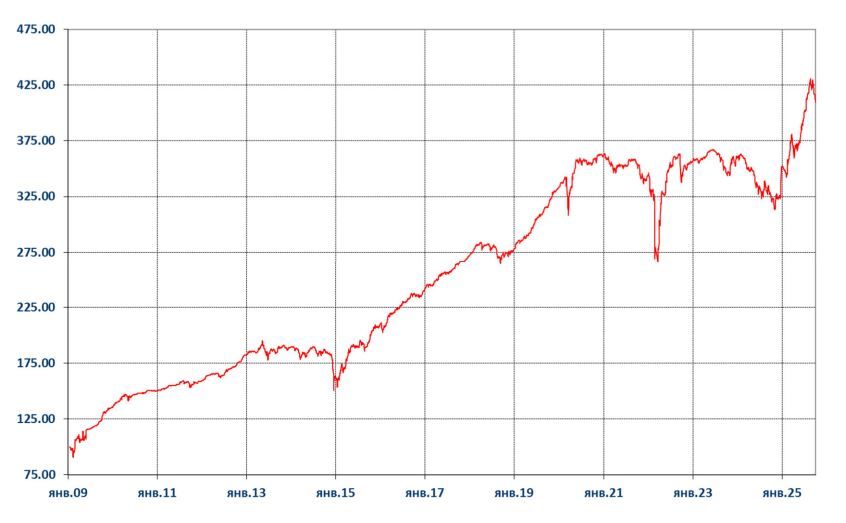

После периода крайне высокой волатильности, наблюдавшейся в первые три месяца 2025г. и небольшой восстановительной коррекции вверх, цены ОФЗ в апреле – мае продемонстрировали боковое движение, перешедшее в конце мая в ценовое ралли, продолжавшееся в течение всего июня, июля и первых двух декад августа 2025г. Основной причиной столь существенного улучшения настроения инвесторов на облигационном рынке стали, прежде всего, данные по инфляции, которая в годовом выражении снижалась четвертый месяц подряд и по итогам августа составила 8,14% ( в сентябре инфляция снизилась до 7,98%, но уже без позитивного влияния на рынок). Это позволило Банку России на июньском и июльском заседаниях снизить ключевую ставку на 100 и 200 б.п. до 18,0%, а в дальнейшем риторика представителей регулятора позволила большей части участников рынка ожидать возможного дальнейшего снижении ключевой ставки на сентябрьском заседании еще на 200 б.п.

Однако, новость об увеличении объема заимствования на рынке ОФЗ и сильные разочарования большинства участников облигационного рынка решением Банка России, который на сентябрьском заседании понизил ключевую ставку всего на 100 б.п., и при этом вторым вариантом обсуждаемого решения – было сохранение ключевой ставки на прежнем уровне, а также достаточно жесткая риторика заявления регулятора, в котором было отмечено, что «на среднесрочном горизонте проинфляционные риски по-прежнему преобладают над дезинфляционными», привели к крупным распродажам на облигационном рынке, которые наблюдались в последней декаде августа и в течение всего сентября т.г. В результате по итогам первых девяти месяцев средняя доходность ОФЗ достигла своих локальных максимумов, вернулась на уровень середины третьей декады июня 2025г. Несмотря на существенные изменения конъюнктуры сохраняется крайне высокая активность как на первичном, так и на вторичном рынках государственных и корпоративных облигаций.

Индекс совокупного дохода ОФЗ Московской биржи, %

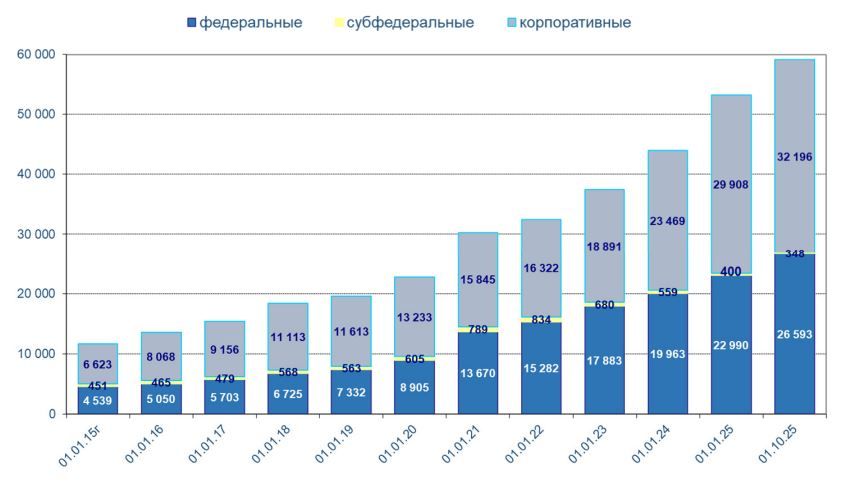

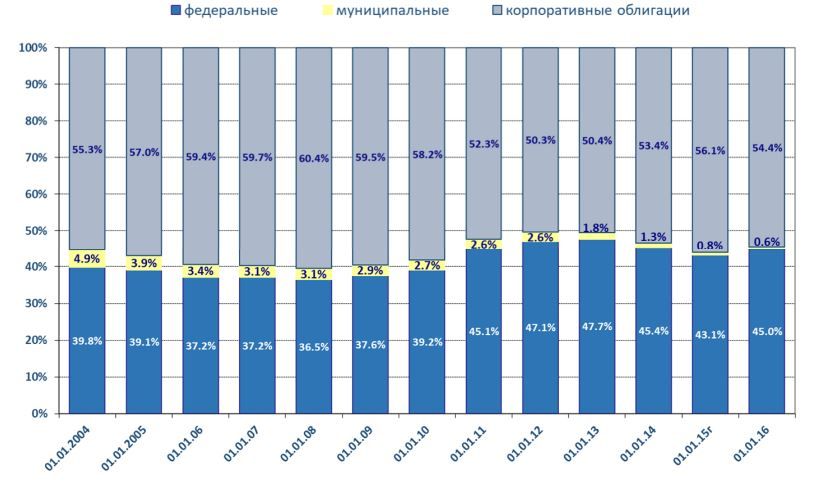

Объем и структура рынка рублевых облигаций

На 1 октября 2025г. рынок рублевых облигаций (без учета краткосрочных облигаций), по нашим оценкам, составил более 59,14 трлн руб., что на 11,0% выше показателя на начало 2025г. При этом единственным сегментом, который показал снижение объема в обращении (-13,1%), остается рынок субфедеральных облигаций, объем которого составил порядка 347,5 млрд руб. Объемы в обращении федеральных и корпоративных облигаций выросли на 15,7% и 7,6% до 26,59 и 32,20 трлн руб. соответственно.

Объем рублевого облигационного рынка в обращении, млрд руб.

Доля ОФЗ за 9 месяцев 2025г. выросла после снижения в течение двух предыдущих лет и составила на 1 октября 2025 г. 45,0% против 43,1% на начало 2025г. Доля субфедеральных облигаций снизилась до уровня 0,59% против 0,75% на начало года, сохранив устойчивую тенденцию к снижению в течение последних 15-и лет (после того, как на начало 2010 г. был зафиксирован их максимальный уровень 9,35%). Доля корпоративных облигаций снизилась до 54,4% против 56,1% на начало 2025г.

Структура рублевого облигационного рынка в обращении, %

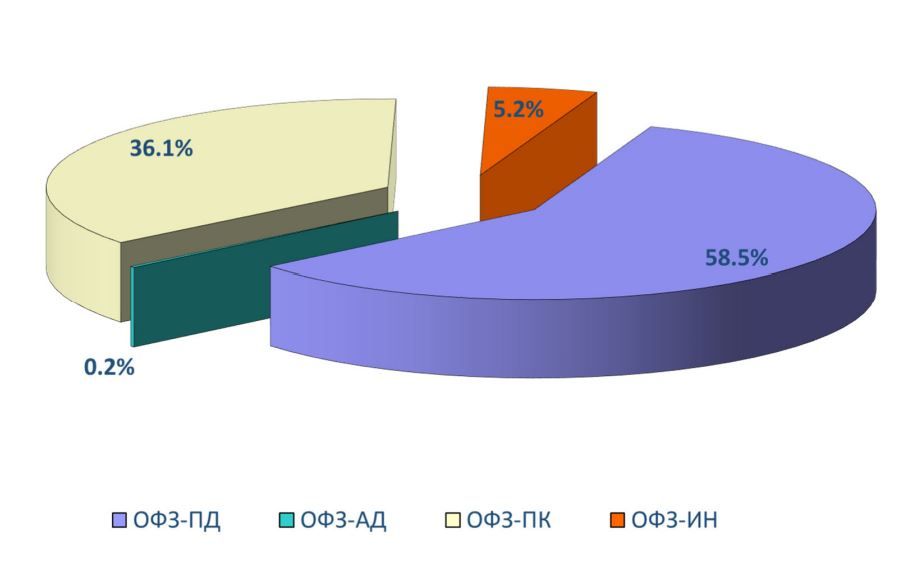

На рынке государственных облигаций основную долю около 58,5% занимают облигации федерального займа с постоянным доходом (ОФЗ-ПД), которая по итогам первых 9 месяцев 2025г. выросла на 7,9%. Доля ОФЗ-ПК (с переменным купоном) снизилась с начала года на 7,4 п.п. до 36,1%, что обусловлено отсутствием новых размещений и погашением одного выпуска объемом более 390 млрд руб. Около 5,3% (-0,4% с начала года) рынка занимают облигации федерального займа с индексируемым номиналом (ОФЗ-ИН). Продолжается снижение (на 0,2% с начала года) доли облигаций федерального займа с амортизацией долга (ОФЗ-АД) до 0,2%.

Структура рынка федеральных облигаций

С декабря 2024г. на рынке обращаются суверенные замещающие облигации: 9 выпусков с погашением в 2026-2047 гг., номинированных в долларах США, на общую сумму 16,46 млрд долларов США и 4 выпуска с погашением в 2025-2036 гг., номинированные в евро, на общую сумму 4,1 млрд евро. Таким образом, на рынке в обращении находится 13 выпусков суверенных замещающих облигаций на общую сумму эквивалентную 1,774 трлн руб. (по курсу на 30 сентября 2025г.).

На рынке субфедеральных и муниципальных облигаций, обращающихся на МБ, на 1 октября 2025 г. было представлено 66 выпусков долговых ценных бумаг 27 регионов – эмитентов на общую сумму 342,3 млрд руб. по номинальной стоимости, а также 7 выпусков облигаций 4 муниципальных образований на общую сумму 5,27 млрд руб. по номинальной стоимости.

Первое место по объему в обращении на рынке сохраняет г. Москва, объем облигаций которого составил 80,4 млрд руб. или 23,1% от общего объема. Второе место занимает вышедшая в 2024 г. на первичный рынок с новыми займами Новосибирская область, объем облигаций в обращении которой составил 52,92 млрд руб. или 15,2% от общего объема рынка субфедеральных облигаций. Замыкает «тройку лидеров» г. Санкт-Петербург (33,5 млрд руб. или 9,6%). На долю регионов, занимающих с 4 по 10 места, приходится от 4,1% до 7,3% рынка. При этом первая десятка регионов занимает порядка 87,3% рынка субфедеральных облигаций.

Крупнейшие эмитенты на рынке субфедеральных облигаций, % от общего объема

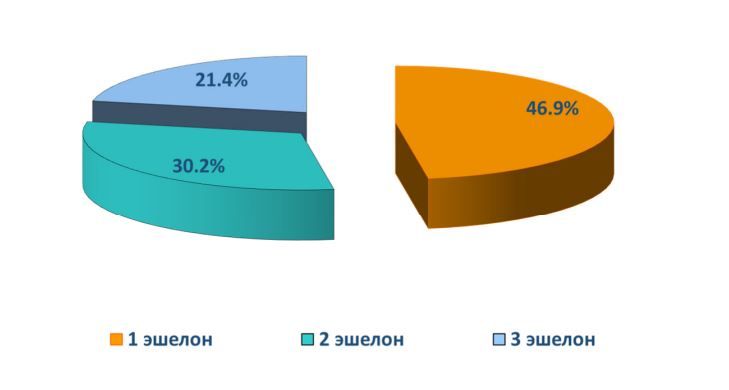

Эшелонированность рынка субфедеральных облигаций, % от общего объема

По нашим оценкам, на 1 октября 2025 г. доля облигаций региональных эмитентов первого эшелона (с высоким кредитным качеством) составила 46,9%: в обращении находится 13 выпусков 5 эмитентов на общую сумму 169,2 млрд руб. Доля облигаций второго и третьего эшелонов составила 30,2% и 21,4% соответственно: в обращении находится 23 и 30 выпусков 7 и 15 эмитентов на общую сумму порядка 104,9 и 79,4 млрд руб. соответственно.

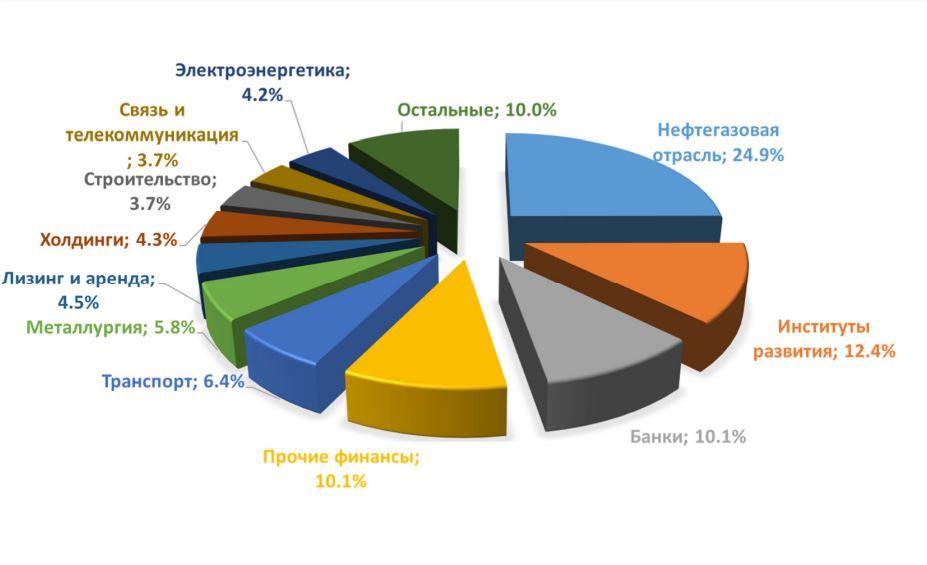

На рынке корпоративных облигаций на 1 октября 2025г. в обращении находилось 4 814 выпусков 637 эмитентов (без учета краткосрочных облигаций и ЦФА). Максимальную долю на рынке по-прежнему сохраняет нефтегазовый сектор с объемом около 8,03 трлн руб. или 24,9% от общего объема корпоративных облигаций в обращении. На втором и третьем месте с долей рынка 12,4% и 10,1% находятся облигации институтов развития (Дом.РФ, ИА Дом.РФ, ВЭБ.РФ и др.) и облигации банковского сектора общим объемом 3,98 и 3,24 трлн руб., соответственно. Еще порядка 10,1% (4-е место) и 4,5% (7 место) занимают облигации прочих финансовых компаний и лизинговых компаний, соответственно. Таким образом, на финансовый сектор приходится порядка 37,0% от общего объема корпоративных облигаций в обращении. Реальная экономика с общей долей 63,0% представлена (кроме лидера – нефтегазовой отрасли) также транспортным сектором (5-е место, 6,4%), металлургией (5,8%), холдингами (4,3%), строительством (включая строительство жилья) (3,7%), связью (3,7%) и электроэнергетикой (4,2%). На долю остальных отраслей приходится 10,0% рынка, при этом максимальная доля отдельной отрасли не превышает 3,2%.

Отраслевая структура рынка корпоративных облигаций, % от общего объема

На текущий момент в обращении находится 135 выпусков коммерческих облигаций на общую сумму около 531,3 млрд руб. или 1,7% от общего объема в обращении.

На рынке обращается 1930 выпусков структурных облигаций (40,1% от общего количества) на общую сумму порядка 1,950 трлн руб. или 6,1% от общего объема рынка, в т.ч. 1076 выпусков структурных облигаций кредитных организаций (с долей 56,0% от всех структурных облигаций) объемом 199,4 млрд руб. (10,2% от общего объема структурных облигаций).

В первые девять месяцев 2025 года на рынке замедлился рост количества и объема в обращении облигаций с плавающим купоном (ПК), которых в настоящее время: в обращении 595 выпуска (12,4% от общего количества) на общую сумму 7,949 трлн руб. (24,7% от общего объема). При этом у 394 выпусков с объемом 4,302 трлн руб. (66,2% и 54,1% от общего количества и объема облигаций с ПК, соответственно) купоны привязаны к ключевой ставке Банка России. У 74 выпусков объемом около 2,505 трлн руб. (12,4% и 31,5% соответственно) купоны привязаны к ставке RUONIA. Кроме того, у 84 выпусков объемом 415,1 млрд руб. (14,1% и 5,2%, соответственно) купоны привязаны к инфляции, а у 26 выпусков объемом 482,5 млрд руб. (4,4% и 6,1%, соответственно) купоны привязаны к G-кривой доходности ОФЗ.

На Московской бирже обращается 2 630 выпусков облигаций 452 корпоративных эмитентов на общую сумму порядка 26,770 трлн руб. или около 83,1% от общего объема в обращении. Доля облигаций корпоративных эмитентов первого эшелона (с высоким кредитным качеством), по нашим оценкам, составила 77,7% против 78,1% на начало 2025 г. от суммарного объема биржевого рынка. Доля облигаций второго эшелона составляет, по нашим оценкам, 11,4% (против 13,6% на начало года), третьего эшелона – 7,9% (6,6% на начало года). На 1 октября 2025г. в обращении на МБ находилось 544 выпуска высокодоходных облигаций (ВДО) 221 эмитента (против 359 и 205 соответственно на начало года) на общую сумму порядка 810,7 млрд руб. по номинальной стоимости, а их доля составила 3,0%, увеличившись с начала 2025 года на 1,3%.

На долю 263 крупнейших (с объёмом более 30 млрд руб.) сделок (5,5% от общего количества) пришлось 18,743 трлн руб. или 58,2% от общего объема.

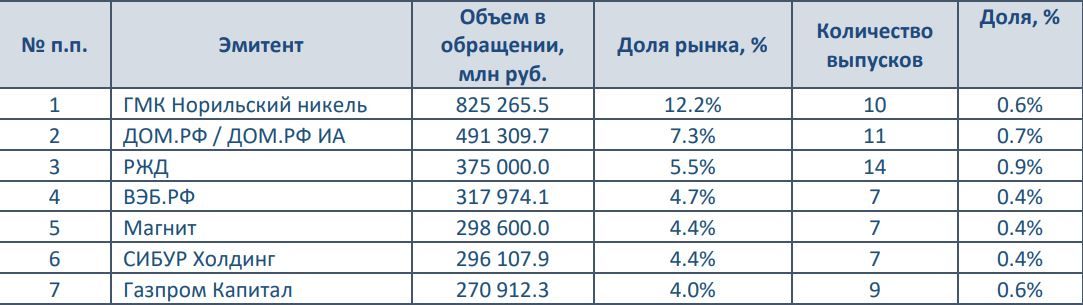

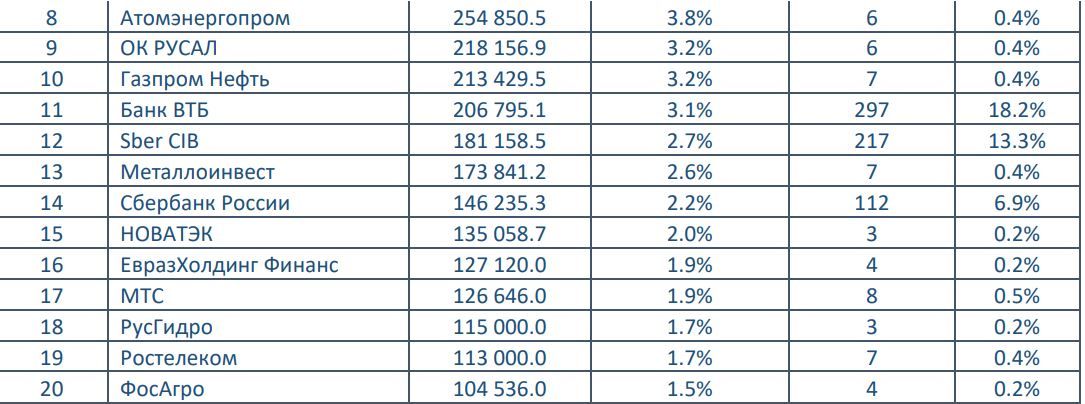

Крупнейшими эмитентами корпоративных облигаций, обращающихся на МБ, являются: НК Роснефть (с долей 14,9%), Газпром / Газпром Капитал (9,1%), ДОМ.РФ / ИА ДОМ.РФ (8,5%), РЖД (4,6%) и ВЭБ.РФ (3,4). Среди кредитных организаций крупнейшими эмитентами являются Банк ВТБ и Сбербанк (3,3% и 1,6% соответственно). На долю 10 крупнейших корпоративных эмитентов приходится порядка 52,2%, а на долю 30 крупнейших эмитентов – 72,3%.

Крупнейшие эмитенты на рынке корпоративных облигаций

С сентября 2022г. на рынке обращаются «замещающие» корпоративные облигации. «Замещающие» облигации — это выпущенные по российскому праву и обращающиеся внутри российской инфраструктуры облигации, которые инвестор получает взамен ранее выпущенных еврооблигаций эмитента. Параметры замещающих облигаций аналогичны параметрам замещаемого выпуска еврооблигаций по сроку погашения, размеру дохода, календарю купонных выплат и номинальной стоимости.

На 1 октября 2025 г. в обращении находилось 60 выпусков «замещающих» облигаций 21 эмитента (компаний и банков), из которых 47 выпусков, номинированы в долларах США, 6 выпусков в евро, 3 выпуска в швейцарских франках, а также 4 выпусков в рублях. При этом у Газпром Капитала в обращении находится 15 выпусков в трех иностранных валютах.

Общий объем в обращении 61 выпуска «замещающих» корпоративных облигаций в рублевом эквиваленте (по официальным курсам на 30 сентября 2025г.) составил 1 764,3 млрд руб. или 5,5% от общего объема рынка корпоративных облигаций в обращении. Валютная структура рынка представлена ниже на графике.

На 1 октября 2025 г. всего в обращении находилось 166 выпусков облигаций, номинированных в семи иностранных валютах (без учета еврооблигаций и замещающих): доллар США, CNY, евро, британский фунт, дирхам ОАЭ, швейцарских франках и японской йене, общим объемом эквивалентным 4,416 трлн руб. или 13,7% от всех обращающихся облигаций. При этом порядка 53,4% и 43,7% по объему занимают 77 и 76 выпусков в долларах США и китайских юанях соответственно.

Основные показатели первичного рынка

Объем первичных размещений облигаций по итогам первых девяти месяцев 2025г. составил, по нашим оценкам, порядка 10,952 трлн руб. (+75,4% к объему за аналогичный период 2024г.). При этом первичный рынок ОФЗ составил более 4,424 трлн руб. (в 2,3 раза больше показателя первой половины 2024г.), а на рынке корпоративных облигаций объем размещения составил порядка 6,492 трлн руб. (+52,9% к аналогичному периоду 2024г,). На рынке субфедеральных облигаций объем первичных размещений в первой половине 2025г. составил 36,2 млрд руб., что почти в 2,7 раз выше, чем за аналогичный период 2024г.

На долю ОФЗ пришлось около 40,4% от общего объема размещений (против 31,8% за аналогичный период 2024г.). На долю корпоративных облигаций пришлось 59,3% (против 68,0% за аналогичный период 2024г.). На долю субфедеральных облигаций пришлось 0,3% (против 0,2% за аналогичный период 2024г.).

Первичный рынок ОФЗ. По итогам 37 аукционных дней, прошедших в январе - сентябре т.г., состоялось 64 аукциона и 34 дополнительных размещения после аукциона (ДРПА), объем размещения Минфином РФ гособлигаций составил более 4 424,478 млрд руб., обеспечив на 116,4% выполнение «плана» привлечения на рынке ОФЗ в I, II и III кварталах 2025г., который был установлен на уровне 1,0, 1,3 и 1,5 трлн руб. При этом годовой план заимствования на 2025г. в объеме 4 781,056 млрд руб. по итогам трех первых кварталов выполнен на 92,5%.

Первичный рынок субфедеральных облигаций. В течение первых девяти месяцев 2025г. на рынке субфедеральных облигаций состоялось 6 размещений общим объемом 36,2 млрд руб., в т.ч. 2 размещения в третьем квартале 2025г.

Сбор заявок облигации Новосибирская область в рамка доразмещения выпуска 34026 прошел 1 июля с 11:00 до 14:00 мск с ориентиром цены размещения в диапазоне 102-103% от номинальной стоимости. Объем доразмещения - до 2 млрд. рублей. Размещение основного выпуска облигаций началось в декабре 2024 года. Общий объем выпуска по номинальной стоимости составляет 27,8 млрд. рублей. Номинальная стоимость одной ценной бумаги выпуска - 1000 рублей. Срок обращения бумаг - 3 года. Погашение номинальной стоимости облигаций осуществляется амортизационными частями: по 30% в даты выплат 17-го, 23-го и 29-го купонов, 10% в дату окончания 36-го купона. Купонный период 30 дней. Ставка купонов определяется как значение ключевой ставки ЦБ РФ на 3-й рабочий день, предшествующий дате начала соответствующего купонного периода + спред, который установлен по итогам сбора заявок в размере 4,50% годовых. По итогам сбора заявок объем доразмещения облигаций был увеличен до 7,5 млрд. руб., а финальная цена доразмещения бумаг была установлена в размере 103,80% от номинальной стоимости + НКД. Техническое размещение бумаг на Московской бирже было проведено 3 июля 2025 года.

Сбор заявок на облигации Республики Башкортостан выпуска 34016 прошел 17 сентября с 11:00 до 14:00 мск. Планируемый объем размещения - не более 5 млрд. рублей. Срок обращения - 2 года. Погашение номинальной стоимости осуществляется частями: 20% в дату выплаты 22-го купона, 80% в дату выплаты 24-го купона. Длительность 1-го купона - 38 дней, 2-24-го купонов - 30 дней. Ставка 1-го купона по итогам сбора заявок была установлена на уровне 14,00% годовых, что соответствует доходности к погашению 14,94% годовых. Техническое размещение облигаций на бирже состоялось 22 сентября 2025 года.

Первичный рынок корпоративных облигаций. На первичном рынке корпоративных облигаций по итогам первых девяти месяцев 2025г., по нашим оценкам, было размещено 1634 выпусков 277 эмитентов на общую сумму порядка 4 233,9 млрд руб. (без учета краткосрочных и замещающих облигаций, ЦФА), что превысило результат за аналогичный период 2024г. на 36% по количеству выпусков, и на 60% по объему размещенных выпусков, став рекордным показателем за первые 9 месяцев за всю историю рынка корпоративных облигаций.

На первичном рынке облигаций, по нашим оценкам, порядка 70,4% заняли облигации реального сектора с общим объемом порядка 4,765 трлн руб. Около 7,4% и 3,1% от общего объема размещения рублевых облигаций пришлось на банковский сектор и лизинговые компании (501,4 млрд руб. и 208,0 млрд руб. соответственно). Еще порядка 12,2% заняли облигации институтов развития с общим объемом 829,3 млрд руб., а 6,9% пришлись на прочие финансовые компании.

Характерная особенность первичного рынка, которая наблюдается более двух последних лет и заключается в существенном укрупнении выпусков и увеличении их доли: в первые девять месяцев 2025г. около 58,8% из общего объема пришлось на 72 крупные сделки общим объемом более 3 985,8 млрд руб.

В первые девять месяцев 2025г. было зафиксировано снижение доли облигаций с плавающим купоном, которые составили 7,3% и 28,8% по количеству и объему против 10,6% и 45,7% за аналогичный период 2024г. Было размещено 120 выпусков общим объемом 1,95 трлн руб., что больше на 44% и 78% по количеству и объему размещения чем за аналогичный период в 2024г. При этом у 4,2% облигаций с ПК (5 выпусков объемом 355,0 млрд руб.) купон привязан к ставке RUONIA, у 95,8% облигаций с ПК (115 выпусков объемом 1,595 трлн руб.) купон привязан к ключевой ставке Банка России.

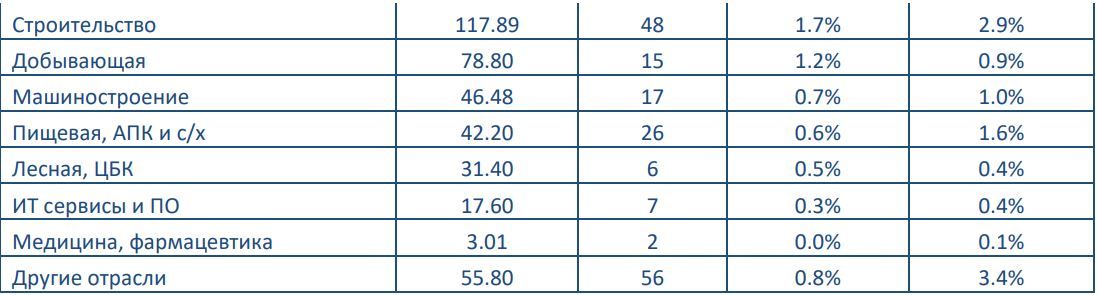

Отраслевая структура первичного рынка корпоративных облигаций представлена в таблице. В первые девять месяцев 2025г. максимальный объем облигаций, составивший более 1,351 трлн руб. (19,9% от общего объема) разместили компании металлургического сектора. Второе место с объемом 829,3 млрд руб. (12,2%) заняли институты развития. Третье место занял нефтегазовый сектор с долей 9,3%.

Отраслевая структура первичного рынка за 9 мес. 2025г.

В первые девять месяцев 2025г., по нашим оценкам, было размещено 887 выпусков структурных облигаций (порядка 54% от общего количества размещённых выпусков) на общую сумму порядка 329,7 млрд руб. (4,9% от общего объема), в т.ч. 469 выпусков были размещены банками на сумму 101,7 млрд руб. или около 31% от всех структурных облигаций. При этом по сравнению с аналогичным периодом 2024г. снижение по количеству и объему размещения структурных облигаций составило 18% и 50% соответственно. Кроме того, было размещено 139 выпусков инвестиционных облигаций общим объемом 94,3 млрд руб. или 1,4% от общего объема.

В первые девять месяцев 2025г. было размещено 76 выпусков облигаций в иностранной валюте (без учета замещающих облигаций) на общую сумму эквивалентную порядка 1,687 трлн руб. (25,0%% от общего объема), в т.ч. 35 выпусков в юанях на 54,4 млрд юаней и 39 в долларах США объемом 12,53 млрд. Рост по сравнению с аналогичным периодом 2024г. объема размещенных облигаций в иностранной валюте составил 119%.

На Московской бирже прошло размещение 808 выпусков корпоративных облигаций общим объемом 5,774 трлн руб. или 85,2% от общего объема, что на 94% и 101% больше по количеству и по объему размещений за аналогичный период 2024г. На первичном биржевом рынке преобладало размещение облигаций первого эшелона: на 459 выпусков (около 57% от общего биржевого количества) пришлось около 4,433 трлн руб. (около 76,8% от общего биржевого объема). На долю 62 и 112 выпусков второго и третьего эшелонов пришлось 783,4 и 430,6 млрд руб. соответственно (или 13,6% и 7,5%). В течение первых девяти месяцев 2025г. было размещено 175 выпусков ВДО (около 21,7% от общего количества) с объемом 430,67 млрд руб. (2,2% от биржевых размещений или 1,9% от общего объема размещения).

В течение первых девяти месяцев т.г. также было размещено 29 выпусков коммерческих облигаций общим объёмом 112,7 млрд руб. или около 1,7% от общего объема размещения.

Крупнейшие эмитенты на первичном рынке корпоративных облигаций за 9 мес. 2025г.

Обороты вторичного рынка

По итогам первых девяти месяцев 2025г. объем биржевых сделок с облигациями с расчетами в рублях составил порядка 9,453 трлн руб., что на 92,9% выше показателя за аналогичный период 2024г. При этом максимальное повышение объема сделок более чем в 2,1 раза было зафиксировано в сегменте федеральных облигаций, который составил 5,284 трлн руб. или 55,9% от суммарного объема. На 40,4% и 56,6% до 30,9 млрд и 3,733 трлн руб. выросли объёмы торгов с субфедеральными и корпоративными облигациями. На долю замещающих гособлигаций пришлось около 405,2 млрд руб. или 4,3% от суммарного объема.

На рынке ОФЗ в январе – сентябре 2025г. наблюдалась более высокая активность по сравнению с уровнем аналогичных месяцев предыдущих двух лет (см. график).

Максимальные объемы сделок в течение первых девяти месяцев 2025г. были зафиксированы по пяти долгосрочным выпускам ОФЗ-ПД, погашение которых запланировано в 2035 – 2041 гг., на их долю пришлось 46,3% от общего объема). Вторую половину ТОР-10 составили пять выпусков ОФЗ-ПК 29014, 29020, 29016 и «новые» 29026 и 29027 с обшей долей 23,7%.

Объем биржевых торгов с ОФЗ, млн руб.

На вторичном рынке субфедеральных облигаций в первые девять месяцев 2025г. объемы сделок были выше уровня аналогичного периода предыдущего года, за исключением апреля и августа, когда объем сделок 2024г. был выше.

Максимальные объемы сделок за первые девять месяцев 2025г. были зафиксированы по двум выпускам Новосибирской области, а также Томской и Ульяновской областей, на долю которых в совокупности пришлось 61,9% от общего объема сделок с региональными облигациями. На долю 15 наиболее торгуемых выпусков, среди которых были «зеленые» облигации Москвы, «короткий» выпуск Московской области, а также выпуски с началом размещения в 2024 – 2025гг., пришлось 84,2% от общего объема сделок.

Объем биржевых торгов с субфедеральными облигациями

На рынке корпоративных облигаций в первые девять месяцев 2025г. объемы сделок были выше уровня аналогичного периода предыдущих двух лет, за исключением мая т.г., когда объем сделок был ниже уровня соответствующего периода 2023г.

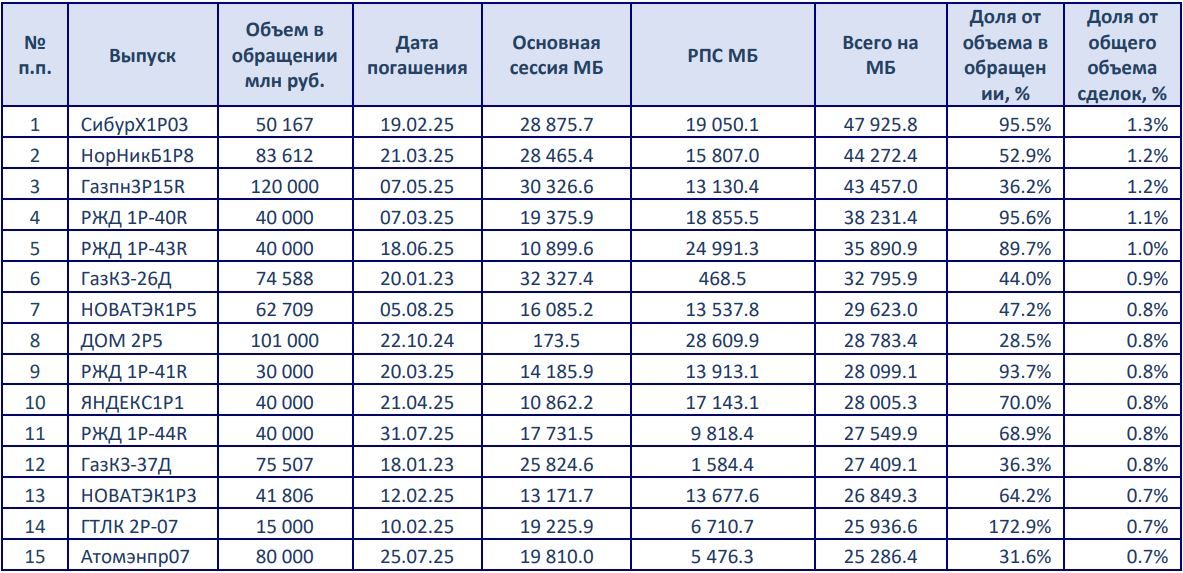

Максимальные объемы сделок с расчетами в рублях в первые девять месяцев 2025г. были зафиксированы по выпускам, которые размещались преимущественно в текущем году (3 из ТОР-15) и с фиксированным купоном (13 из ТОР-15). В число ТОР-15 вошли также два выпуска замещающих облигаций и 4 выпуска номинированных в долларах США. При этом максимальные обороты продемонстрировали два выпуска, номинированные в долларах США, СибурХ1Р03 и НорНикБ1P8 с долей 1,3% и 1,2% от суммарного оборота.

Объем биржевых торгов с корпоративными облигациями с расчетами в рублях

Биржевые торги с облигациями, номинированными в китайских юанях, проходили как с расчетами в рублях, так и с расчетами в юанях. По итогам первых 9 месяцев 2025 г. суммарный объем торгов составил порядка 631,062 млрд руб., из которых 40,0% пришлось на основную сессию и 60,0% на сделки в РПС. При этом 40,6% от общего объема составили сделки в рублях, а сделки с расчетами в юанях – 59,4% от общего объема. По итогам 2024г. доли были следующими: 31,6% от общего объема в рублях и 68,4% с расчетами в юанях. Существенный рост сделок с расчетами в рублях связан с тем, что в текущем году по новым выпускам расчеты осуществляются преимущественно только в рублях.

Объем и структура биржевых торгов с облигациями, номинированными в юанях

Объем биржевых торгов с расчетами в рублях с облигациями, номинированными в иностранной валюте (кроме юаней), и с замещающими облигациями по итогам первых девяти месяцев 2025г. составил порядка 370,6 млрд руб. и 344,2 млрд руб. При этом основную долю в общем объеме торгов с замещающими облигациями заняли сделки на основной сессии, где прошло 94,9% от общего объема сделок. По облигациям в других иностранных валютах около 69,1% и 30,9% заняли сделки на основной сессии и в РПС МБ.

Объем и структура биржевых торгов с облигациями в инвалюте (кроме юаней) и замещающими облигациями, млн руб.

Текущая конъюнктура рынка рублевых облигаций

После высокой волатильности рынка облигации в первом квартале, во втором квартале в течение первых двух месяцев – апреле и мае – цены гособлигаций после некоторой коррекции вверх от локальных минимумов начала апреля продемонстрировали боковое движение в относительно узком диапазоне. С конца мая и в течение всего июня т.г. наблюдалось самое сильное с начала года ценовое «ралли», которое продолжилось в июле – первых двух декадах августа и сменилось резким падением цен в третьей декаде августа.

Среди внешних факторов, влияющих на конъюнктуру облигационного рынка с начала текущего года, основным можно назвать возможность снижения геополитических рисков, которая появилась после выбора и вступления в должность нового президента США. При этом рынки чутко реагируют на геополитические новости, которые в отдельные моменты имели как положительный, так и отрицательный характер.

Среди внутренних факторов, в первую очередь, можно выделить инфляцию и инфляционные ожидания. Основной причиной столь существенного улучшения настроения инвесторов на облигационном рынке стали, прежде всего, данные по инфляции, которая в годовом выражении после максимальных значений в марте 2025г. на уровне 10,34% начала снижаться в течение шести месяцев подряд, достигнув по итогам сентября 7,98% (тем не менее, сентябрьское снижение инфляция прошло уже без позитивного влияния на рынок). При этом инфляционные ожидания населения РФ в августе выросли до 13,5% с 13,0% в июне, но в сентябре снизились до 12,6%, достигнув минимума с сентября 2024г. На июльском заседании Банк России понизил прогноз на конец 2025 года до 6,0-7,0% с 7,0-8,0%, оставив прогноз на конец 2026 и 2027гг. на уровне таргета 4,0%.

Вторым по значимости фактором можно назвать проводимую денежно-кредитную политику Банка России. С начала года регулятор сохранял ключевую ставку на уровне 21%, но на июньском и июльском заседаниях ставка была снижена на 1 п.п. и на 2 п.п. до 18%. При этом на июльском заседании был понижен прогноз средней ключевой ставки на 2025г. До 18,8-19,6% и на 2026 г. до 12,0-13,0%, но сохранил на 2027г. на уровне 7,5-8,5%.

На сентябрьском заседании ключевая ставка была снижена на 100 б.п. до 17,0%. Но снижение цен продолжилось, т.к. большая часть участников облигационного рынка была разочарована решением Банка России и при этом вторым вариантом обсуждаемого решения – было сохранение ключевой ставки на прежнем уровне. Т.е. возможность более сильного снижения (на 200 б.п.) ключевой ставки, которое фактически уже было заложено в ценах ОФЗ и многих корпоративных облигаций эмитентов высокого кредитного качества, даже не рассматривалась. Кроме того, достаточно жестким оказалась риторика заявления регулятора, в котором было отмечено, что «на среднесрочном горизонте проинфляционные риски по-прежнему преобладают над дезинфляционными». Кроме того, Банк России отметил, что свои оценки эффектов бюджетной политики на инфляцию он будет уточнять после внесения правительством в Госдуму поправок к бюджету на 2025 год и новых бюджетных проектировок на среднесрочный период, уточнив, что изменение параметров бюджетной политики может потребовать корректировки проводимой денежно-кредитной политики. Регулятор также заявил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, а дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

Среди внутренних факторов, оказывающих наиболее существенное влияние на рынок рублевых облигаций, можно также назвать политику заимствования Минфина на рынке ОФЗ и соответственно результаты первичных размещений ОФЗ.

Аукционы по размещению ОФЗ в течение первых девяти месяцев 2025г. проходили с разным успехом для эмитента: период слабого спроса на долгосрочные выпуски, из-за которого Минфин был вынужден объявлять о допэмиссии кратко- и среднесрочных выпусков, сменялись периодами ажиотажного спроса, когда размещения проходили с дисконтом по доходности к вторичному рынку, и Минфину приходилось объявлять также о допэмиссии долгосрочных выпусков. Если в начале года долгосрочные ОФЗ-ПД размешались с максимальной доходностью на уровне 17,0-17,5% годовых, то в августе размещения проходили с доходностью 13,5-13,9% годовых, но к концу сентября они выросли до 14,50-14,8% годовых.

Динамика цен и доходности на рынке субфедеральных и корпоративных облигаций была аналогичной рынку гособлигаций, либо имела более выраженный характер в силу существенного сокращения спредов по доходности. Так, по итогам первых девяти месяцев 2025г. изменение рассчитываемых Московской биржей индексов средней доходности субфедеральных и корпоративных облигаций составило -425 и -523 б.п. против снижения индекса доходности ОФЗ на 164 б.п. (при общем снижении ключевой ставки на 400 б.п.).

При этом, спреды между доходностью субфедеральных и корпоративных облигаций и доходностью ОФЗ на вторичном рынке в течение первых девяти месяцев 2025г. менялись в пределах от 90 - 335 б.п. и до 220 - 470 б.п. соответственно. При этом в конце сентября 2025г. спреды субфедеральных облигаций находились на уровне 190-250 б.п. против 340-390 б.п. в начале января 2025г., а спреды корпоративных облигаций – на уровне 340-400 б.п. и 150-190 б.п. в начале января и в конце сентября 2025г.

С начала 2025 года снижение средней доходности на 353 б.п. до 5,48% годовых (согласно индексу МБ) продемонстрировали облигации, номинированные в юанях. На 661 б.п. до 7,39% годовых показали снижение замещающие корпоративные облигации, номинированные в долларах США. Основное снижение ставок по облигациям в иностранной валюте произошло еще в первом квартале, что было обусловлено крайне резким укреплением российской валюты в этот период.

Инвестиционная привлекательность финансовых инструментов

Наиболее доходным по итогам первых девяти месяцев 2025г. активом стали ВДО и корпоративные облигации с кредитным рейтингом на уровне «А» с доходом 29,8% и 28,1%. Можно отметить, что вложения во все рублевые облигации принесли доход, который существенно превысил инфляцию. Вложения в облигации, номинированные в иностранных валютах, акции и на валютном рынке были убыточны в пересчете на российский рубль.