К ожиданиям роста прибыли "Сбера" в 2026 году стоит относиться осторожно

Самое важное для инвесторов в отчете Сбера в моменте - это рост прибыли до 1694,2 млрд р (+8,4% г/г). Банк заработал около 37,5 р дивидендов на акцию (12,5% к текущей цене).

Несмотря на рост дефолтов и обесценение кредитных портфелей у других банков, Сбер проблем не испытывает и на формирование резервов в 2025м году направил 569 млрд р (-20,3% г/г).

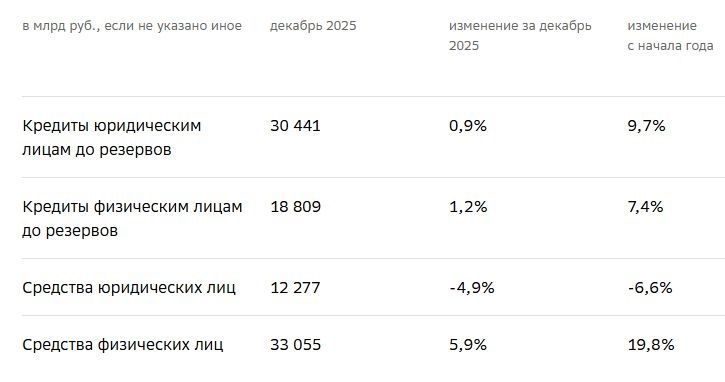

Кредиты юрлицам и физлицам выросли прилично, учитывая ситуацию (см. картинку ниже). Здесь особо комментировать нечего. Единственное, может немного насторожить - сильный отток средств юрлиц. -6,6% за год (возможно, ставки в Сбере юрлиц не особо устраивают).

Очень сложно прогнозировать, что будет дальше. Качество кредитного портфеля простым смертным никак не оценить, а в отчетности всё может быть очень субъективно, поэтому банки годами могут публиковать отличные отчеты и скрывать проблемы, а потом вылить их в один квартал.

Вряд ли, конечно, такое будет конкретно со Сбером, но к ожиданиям роста прибыли в 2026 году я бы относился очень осторожно. Базовый сценарий - сохранение показателей на уровне 2025 года.

Если снижение ставки продолжится в плановом режиме, то потенциал роста у акций к концу года есть до 350-360р за акцию + дивиденды за 2025 год. Не скажу, что это выглядит очень интересно, но точно недорого для самой стабильной голубой фишки на нашем рынке.

Не является индивидуальной инвестиционной рекомендацией.