Что ждет рублевые облигации до конца года

Нормализация процентной политики Банка России продолжается, доходности по-прежнему высоки, а значит потенциал повышательной переоценки рублевых облигаций значителен. Однако зачастую инвесторам свойственно забегать вперед в своих ожиданиях, поэтому вопрос хеджирования остается актуальным.

3-й квартал 2025 года оказался показательным с точки зрения обоснования тезиса о нелинейности процесса нормализации ДКП. И дело даже не в фактической траектории ключевой ставки (которая как раз была понижена за квартал с 20% до 17%), а в ожиданиях инвесторов, которым свойственно забегать вперед. В результате охлаждение после сентябрьского заседания ЦБ сильно перегретых ожиданий по ставке подорвало безусловные лидерские позиции облигаций с фиксированными купонами. Им пришлось потесниться перед флоатерами, которые стабильно набирали свои очки в условиях остающихся повышенными процентных ставок.

Динамика индексов полного дохода сегментов рублевого долгового рынка

Источник: Росстат, Мосбиржа, ФГ «Финам»

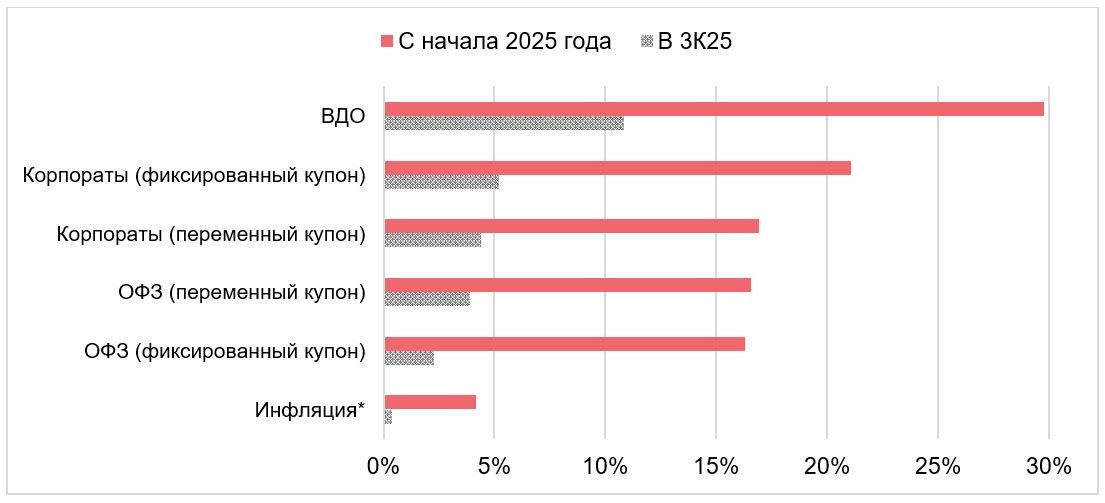

Впрочем, если рассматривать более продолжительный период ‒ с начала 2025 года, то корпоративный «фикс» по-прежнему правит бал с точки зрения генерации дохода. Это происходит в значительной мере благодаря удорожанию этого типа облигаций из-за снижения ставок. Как следует из таблицы, на прирост цены пришлась примерно половина дохода, сгенерированного бумагами с фиксированной ставкой купона за 9М25. Эта ситуация в корне отличается от флоатеров, где весь доход был обеспечен за счет купонных платежей.

| Сегмент | Общий доход за 9М25 | Ценовой прирост за 9М25 | Доля ценового прироста в доходе | |

|---|---|---|---|---|

| ОФЗ (фиксированный купон) | 16,30% | 7,52% | 46% | |

| Корпораты (фиксированный купон) | 21,06% | 10,67% | 51% | |

| ВДО (фиксированный купон) | 29,78% | 12,83% | 43% | |

Ценовой рост облигаций произошел в результате снижения доходностей. Так, по индексу ОФЗ (RGBI) доходность с начала года снизилась на 1,6 п.п., по корпоративным облигациям (индекс RUCBCPNS) ‒ на 5,2 п.п., а по сегменту ВДО ‒ на целых 13,0 п.п.

Доходность облигаций с фиксированной ставкой купона

Вопрос дальнейшего снижения доходностей является ключевым для оценки доходных перспектив различных сегментов рублевого облигационного рынка в 4К25. Ведь с точки зрения размера купона флоатеры (привязанные к текущему уровню ключевой ставки) в целом имеют преимущество над «фиксом»: мало того, что сценарий ускоренной нормализации ДКП сейчас не видится основным ‒ само снижение «ключа» транслируется в купоны флоатеров с определённой задержкой. В результате, принимая во внимание наш прогноз по ставке ЦБ, по облигациям с переменной ставкой купона можно рассчитывать на получение около 4% по итогам 4К25. При этом этот доход, как представляется, характеризуется сравнительно невысоким риском.

Что касается ОФЗ с фиксированной ставкой купона, то потенциал их повышательной переоценки очень высок, учитывая тренд на нормализацию ДКП и высокие по историческим меркам доходности. По нашим расчетам, для того чтобы портфель облигаций, входящих в индекс RGBI, обеспечил паритет по доходу с ОФЗ-флоатерами (т.е. принес 4%) необходимо, чтобы по итогам 4К25 доходность индекса снизилась всего на 30 б.п. с текущего уровня. Впрочем, даже это сравнительно небольшое снижение отнюдь не гарантировано в 4К25, в частности, потому что спред между ключевой ставкой и доходностью индекса RGBI, хотя и значительно сократился в 3К25, все еще остается расширенным, почти 5 раз превышая свое среднеисторическое значение (0,46 п.п.). Конечно, рано или поздно доходность индекса упадет, поскольку цикл снижения ставки продолжается. Однако мы по-прежнему рекомендуем хеджировать позицию в средне- и долгосрочных ОФЗ через короткие ставки ‒ краткосрочный «фикс» или облигации с переменной ставкой купона. Результаты 3К25 наглядно подтвердили данный инвестиционный тезис.

По соотношению дохода и риска мы выделяем корпоративные облигации с фиксированной ставкой купона, которые, на наш взгляд, имеют все шансы сохранить свои лидирующие позиции и в последнем квартале года. Во-первых, только купон по портфелю облигаций, входящих в расчет индекса RUCBCPNS, составляет около 3%. Во-вторых, есть потенциальная вероятность заработка на снижении доходностей – как это имело место в 9М25, когда на ценовой прирост пришлось половина сгенерированного этими инструментами дохода.

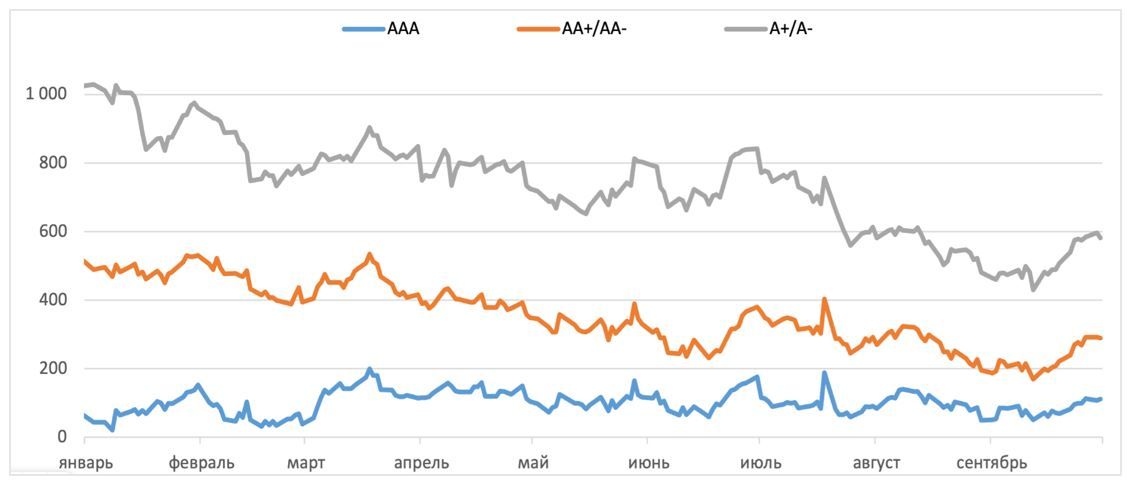

Снижение доходностей возможно и благодаря сужению кредитных спредов (премий в доходности к ОФЗ). Особенно это касается 2-го и 3-го эшелонов, где размер спредов остается расширенным относительно своих среднеисторических уровней. Отметим, что сокращение премий потенциально позволяет рассчитывать на ценовой рост корпоративных облигаций в 4К25 даже при сохранении доходностей ОФЗ около текущих уровней. Конечно, резкий рост доходностей гособлигаций в моменте отыгрывается и в корпоративном сегменте, однако в целом, как показывает практика, расширенный размер премий способен амортизировать всплески волатильности базового актива (ОФЗ) на инвестиционном горизонте.

Средний кредитный спред по эшелонам рублевого облигационного рынка

Своеобразным компромиссом между использованием преимуществ долгосрочных бумаг и повышенной ставкой купона является ориентация на корпоративные облигации с как можно более дальней датой погашения (оферты). Такие бумаги только недавно стали довольно активно предлагаться отечественными эмитентами, что особенно примечательно с учетом очень невысокой срочности российского корпоративного облигационного сегмента. Среднесрочные корпоративные бумаги позволяют инвесторам зафиксировать премии в доходности к ОФЗ на продолжительный период, они выглядят интереснее ставок по депозитам аналогичной срочности, и в целом развитие данной тенденции обещает рост привлекательности российского облигационного рынка. Основной момент при инвестировании в данные инструменты заключается в контроле кредитного качества эмитентов, учитывая увеличенный период удержания бумаг. Именно на среднесрочном корпоративном «фиксе» сделан упор в наших рекомендациях на 4К25 (см. таблицу ниже).

Всё это касается и «первички», где наибольший интерес вызывают длинные выпуски с фиксированным купоном, так как они позволяют инвесторам зафиксировать высокие ставки на долгий срок, воспользоваться возможной премией к вторичному рынку и потенциально рассчитывать на повышательную переоценку бумаг из-за продолжения нормализации ДКП. Стоит обратить внимание, что спрос на первичном рынке по-прежнему поддерживается значительными объемами размещений, и спекулятивные стратегии на размещениях остаются актуальными.

С учетом традиционной активизации заемщиков к концу года мы рекомендуем воспользоваться возможностями первичных размещений в 4К25, с фокусировкой на надежных эмитентах с фиксированными ставками на длинных сроках.

Топ рекомендаций на 4К25

| Выпуск/ISIN | Отрасль/ Валюта | Дюра-ция, лет | Доход-ность | Краткое описание идеи | Риск |

|---|---|---|---|---|---|

ISIN: RU000A10CU89 Погашение: 14.03.2028 | ИТ сервисы /Рубль | 2,1 | 16,7% | Заемщик остается одной из немногих компаний с заметным ростом финансовых показателем при сохранении надежности. Новый выпуск эмитента выглядит интересно по доходности и сроку даже для консервативных портфелей. | Средний |

ISIN: RU000A10AZ60 Погашение: 02.03.2030 | Ж/д транспорт /Рубль | 3,2 | 15,5% | Редкий долгосрочный выпуск от надежного корпоративного заемщика, предлагающий весомую премию к ОФЗ. Высокий купон позволяет снизить риск ценовой волатильности. | Низкий |

ISIN: RU000A10CT33 Погашение: 17.09.2030 | Электроэнергетика /Рубль | 3,6 | 15,7% | Один из самых длинных выпусков корпоративного сегмента для фиксации доходностей на долгий срок у эмитента с господдержкой. | Низкий |

ISIN: RU000A109SH2 Погашение: 07.04.2026 | Добыча алмазов /Рубль | - | 18,1% (расчет-ная) | Флоатер от высококачественного заемщика с ежемесячной выплатой купона. Бумага погашается примерно через полгода, что позволяет ей торговаться около номинала. | Низкий |

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.10.2025.