Итоги 2 квартала для цен на уголь

Цены на уголь завершили II-ой квартал откатом. В Нью-Касле цена на энергетический уголь по итогу прошедших 3-х месяцев опустилась более, чем на 11%, закрывшись на отметке $129,5/т. Между тем, важно отметить, что результаты I-го кв. были нивелированы лишь частично, что сохраняет определенную вероятность положительного (бычьего) развития ситуации в дальнейшем.

Изменение цены на рынке угля

II-ой квартал получился для рынка угля достаточно богатым на события. Безусловно, ключевым фактором, который в настоящее время продолжает оказывать влияние на цену, стала ситуация на Ближнем Востоке. Напомним, что в июне состоялся т.н. дипломатический прорыв на ближневосточном треке. В середине месяца было объявлено о достижении мирного соглашения между Ираном и США. При этом соглашение предусматривает 60-дневный период, за который стороны должны провести переговоры относительно иранской ядерной программы, снятия санкций с Ирана и разблокировки иранских активов.

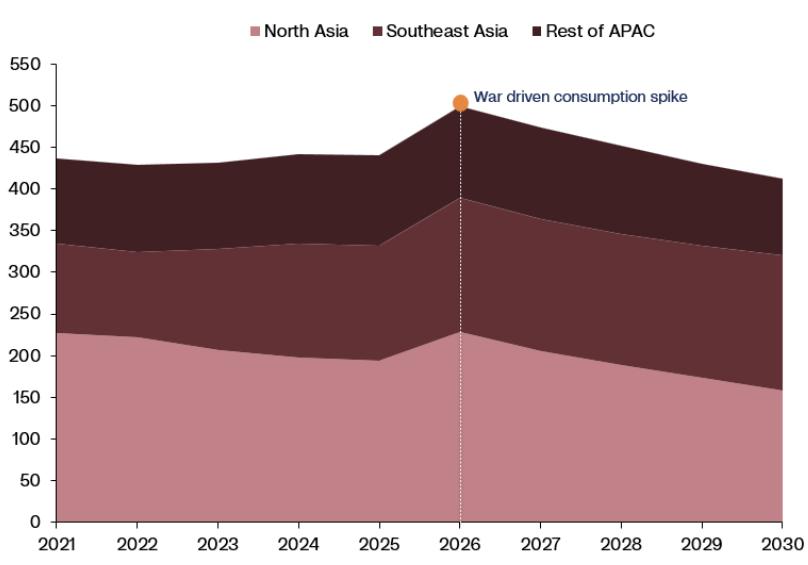

Rystad Energy между тем в своём свежем обзоре считает, что из-за повреждения энергетической инфраструктуры и сокращения экспорта СПГ в АТР потребление энергетического угля в регионе может существенно увеличиться. Ключевыми странам, за счёт которых будет существенно расти спрос называются Япония, Южная Корея и Тайвань.

Потребление энергетического угля странами АТР

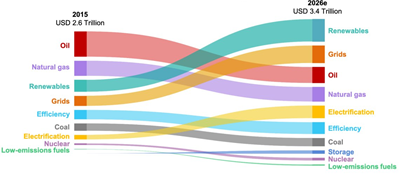

Соответственно, инвестиции в угольную отрасль также будут увеличиваться и по мнению МЭА в текущем году они могут составить порядка $180 млрд., что является максимумом с 2012 г.

Инвестиции в энергетику

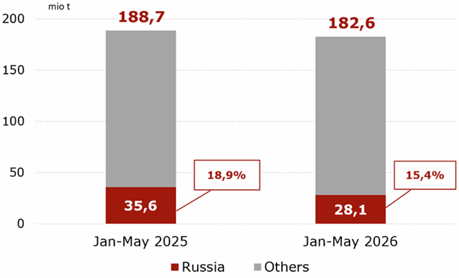

Вторым важным фактором, который повлиял на рынок стала авария на китайской шахте в Шаньси. 22.05 на шахте Люшэньюй произошёл взрыв газа, который унёс жизни 90 человек. Авария стала крупнейшей за 16 лет. Эксперты обращают внимание, что с 2009 г. аварийности на китайских шахтах заметно снизилась[1]. Провинция Шаньси является ключевой в угольной промышленности страны – на нее приходится порядка трети добычи угля. После аварии, вполне закономерно, власти начали масштабные проверки, работу приостановило свыше 100 шахт. Снижение добычи в Шаньси предварительно оценивается в 10-15%. Вместе с тем, эксперты обратили внимание, что последствия коснулись преимущественно коксующегося угля, цены на который достигли максимума за 19 месяцев на торгах в понедельник 25.05. По итогам мая добыча угля в Китае сократилась на 1,7% в годовом выражении, составив 397,22 млн. т. За 5 месяцев текущего года добыча составила 1,98 млрд. т. (-0,3% г/г). Импорт с начала года сократился на 3,2%, составив 182,6 млн. т. (в мае импорт составил 33,3 млн. т.; -8% г/г). Достаточно существенно сократился импорт из РФ, который составил 5,5 млн. т. в мае (-34% г/г) vs. 6,4 млн. т по данным ЦЦИ в апреле текущего года.

Импорт угля Китаем за период с января по май 2026 г.

По данным на середину июня часть шахт возобновила работу, однако угольные аналитики замечают, что закрытыми остались порядка 50 шахт коксующегося угля с ежегодной добычей свыше 50 млн. т.

Третьим важным фактором для рынка во II-ом квартале стали климатические условия. В нашем прошлом обзоре мы уже писали про Эль-Ниньо, из-за которого наступила очень жаркая погода. LSEG сообщил, что средние температуры с середины мая в Сеуле находится на 13% выше долгосрочного уровня, в Шанхае температура выше на 12%. Ранее Всемирная метеорологическая организация прогнозировала 80% вероятность возникновения явления в июне-августе текущего года в 80%. На долгосрочном же треке в 2027 г. ожидается формирование т.н. супер Эль-Ниньо из-за чего существенно увеличиваются риски для сельскохозяйственных товаров (Индия оказывается одной из наиболее уязвимых стран). Вместе с тем, для цен на уголь данное явление является положительным.

Так, например, отмечается, что в Индии угольная генерация достигает самого высокого уровня за 3 года. В июне выработка электроэнергии на угольных станциях увеличилась на 14% г/г, достигнув 120,20 млрд. кВт\ч. Соответственно, спрос на уголь должен был существенно увеличиться. Между тем, BigMint пишет, как раз, об обратном – в январе-мае импорт сократился на 12% г/г по причине роста ВИЭ и повышению собственной добычи.

Между тем, экспорт российского угля в Индию за 5 месяцев 2026 г. увеличился до 3,7 млн. т. преимущественно благодаря скидкам на российское сырье, которые, по оценкам, доходили до 18%. Reuters опубликовал материал, в котором пишет, что индийские компании рассматривают возможность покупки активов по добыче коксующегося угля в РФ. Желание объясняется необходимостью получения более надёжного контроля над сырьем, признанным в Индии стратегическим и критически важным.

Четвертым важным фактором, который мог также повлиять на рынок стала ситуации вокруг экспорта угля из Индонезии (третий производитель угля в мире). За 4 месяца текущего года экспорт, согласно официальным данным от Центрального статистического управления страны, составил 151 млн. т. (-6,9% г/г). Одной из причин как раз является сокращение спроса из Китая и Индии, которые являются ключевыми потребителями индонезийского угля. Добыча в стране составила 230-235 млн. т. (в прошлом году показатель составлял 250,5 млн. т.). Кроме этого, эксперты обратили внимание, что в Индонезии заработала новая система контроля экспорта угля (осуществление поставок через компанию Danantara Sumberdaya Indonesia), которая обернулась сбоями и задержками отгрузок. Между тем, внутренний спрос в стране достаточно быстро увеличивается. Таким образом, эксперты обращают внимание, что с одной стороны предложение ограничивается, с другой – растёт внутренний спрос, а, следовательно, меры правительства по поддержанию цен могут не срабатывать в полной мере.

Касаемо России – ситуация, по-прежнему, выглядит напряженно. Сальдированный убыток за 4 месяца текущего года составил 100 млрд. руб.[2] Прибыль составила 23,5 млрд. руб., а убытки, соответственно, 123,5 млрд. руб. Несмотря на то, что убыток сократился по отношению к тому же периоду в прошлом году, доля убыточных компаний увеличилась до 65,5%. За 5 месяцев Центр ценовых индексов при этом оценил рост российского угольного экспорта в 4,7%. Призовое 1-ое и 2-ое место в странах, куда отгружался российский уголь, досталось, как всегда, Китаю и Индии. Южная Корея – на третьем месте – 14% отгрузок угля. Всего Южная Корея импортировала в январе-мае порядка 46,8 млн. т., на Россию пришлось порядка 10,2 млн. т. или почти 22% от общего объема импорта (на первом месте Австралия с объемом 15,3 млн. т.). Соответственно, скидка на российский уголь сократилась с 16% в начале года до 11% (в Китае и Индии скидка составляет также около 10-12% по данным NEFT Research). Причиной роста спроса является рост доли угольной генерации и высокое качество российского угля.

Возвращаясь к России, добыча за 5 месяцев по данным Росстат снизилась почти на 3%, составив 178 млн. т. (преимущественно за счёт каменного угля – добыча упала до 134 млн. т.; добыча коксующегося угля, наоборот, выросла до 81,3 млн. т.). А. Новак поручил подготовить новые меры поддержки отрасли по итогам очередного заседания по повышению устойчивости фин. сектора.

Выводы:

- Цены на уголь продолжают поддерживаться рядом факторов, в числе которых погодные явления, ЧП на китайской шахте, ситуация с добычей и экспортом Индонезии. Частичная деэскалация конфликта на Ближнем Востоке является фактором давления на цены.

- Полагаем, что цена на уголь в III кв. может вернуться к отметке $140-150/т (базовый сценарий). Вероятность такого развития событий может увеличиться в том случае, если на Ближнем Востоке вновь начнётся эскалация.

- В случае пробоя уровня $120/т необходимо будет рассматривать альтернативный сценарий, а именно возможность возврата цены к отметке $100/т. Пока что полагаем, что вероятность такого варианта не очень высока.

- Ситуация на Ближнем Востоке значимо не отразилась на российской угольной отрасли. Несмотря на некоторое сокращение сальдированного убытка, мы наблюдаем растущее количество убыточных компаний.

[1] В 1960-м году в результате аварии в Шаньси погибло 684 человека, что стало самой крупной аварией в китайской угольной индустрии.

[2] В прошлом году сальдированный убыток достиг 408 млрд руб.

Комментарии