Мировой спрос на уголь не исчезнет после деэскалации на Ближнем Востоке

В апреле цены на фьючерсы на уголь на бирже в Нью-Касл снизились на 5,4%. Таким образом, рынок несколько скорректировался после сильнейшего роста, наблюдавшегося на фоне ближневосточного конфликта. Между тем, в моменте цена протестировала отметку $117,5/т, снизившись т.о. к своим февральским значениям. Однако, по итогу предыдущего месяца рынок всё же закрылся выше $135/т. В настоящее время торги на рынке ведутся вблизи уровня $138/т.

Изменение цены на рынке угля

В фокусе внимания рыночных участников, помимо, естественно, ситуации на Ближнем Востоке теперь ещё находятся и климатические изменения. В Тихом океане формируется явление Эль-Ниньо, которое некоторые учёные уже окрестили супер Эль-Ниньо. Это природное явление, при котором температура поверхностных вод в экваториальной зоне Тихого океана поднимается выше нормы. При этом пассаты ослабевают, и масса нагретой воды растекается к берегам Южной Америки. Явление, как отмечают эксперты, повторяется один раз в два-семь лет. В настоящее время вероятность наступления данного события к июлю составляет более 60%, а вероятность сохранения во второй половине текущего года – почти 90%.

Commodity Insights отмечает, что Эль-Ниньо может угрожать экспорту угля и ухудшить логистику, а с другой стороны повысить вероятность спроса со стороны Индии, т.к. увеличивается вероятность муссонных осадков в тех регионах Индии, которые снабжают компанию Coal India, а это может со своей стороны повлиять на запасы в стране, стимулируя импорт угля.

Между тем, Signal Ocean уже пишет о том, что спрос на уголь в Индии уже растёт из-за сезонной жары, а сбои на мировых газовых рынках ограничивают доступность и стоимость СПГ, что приводит к тому, что угольная генерация продолжает отвоевывать позиции у прочих источников энергии. Потребление угля в Индии на электростанциях может увеличиться, по мнению Signal Ocean, на 11,5% г/г, однако импорт при этом запаздывает. Причиной являются запасы, которые составляют порядка 220 млн. т. или 24 дн. потребления. В феврале импорт Индией угля снизился на 8,5% м/м. Также достаточно интересно, что страна планирует вложить около $4 млрд. в газификацию угля с целью по газификации около 75 млн. т. Целью же является достижение газификации до 100 млн. т. к 2030 г. Причиной такого решения является кризис на Ближнем Востоке.

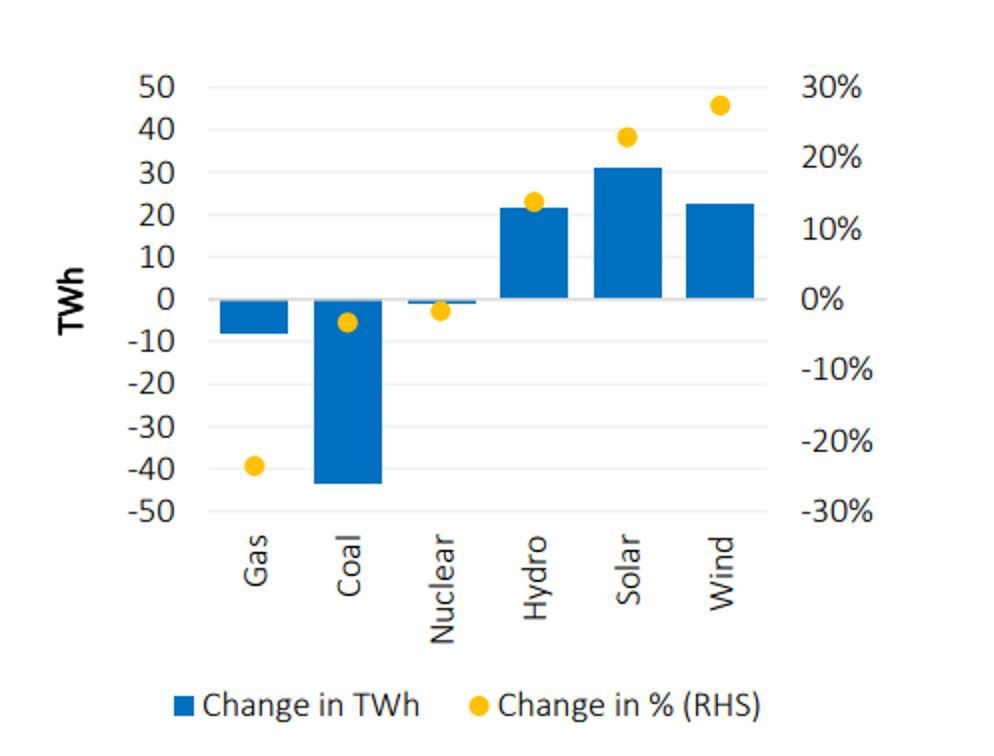

Годовые колебания выработки электроэнергии в Индии

Как мы уже писали ранее Ближневосточный конфликт может существенно перестроить мировой энергетический рынок, а уголь частично вернуть себе расположение ряда стран.

Так, например, Южная Корея планирует также перенести закрытие трех угольных энергоблоков мощностью около 500 МВт на фоне необходимости подготовки экстренных мер из-за возможного дефицита электроэнергии. В апреле страна увеличила производство на угольных электростанциях почти на 40%, до 10 733 ГВт/ч. – максимальный рост с августа 2019 г. Выросла угольная генерация во Вьетнаме, где в апреле выработка составила 17 864 ГВт/ч или рост более, чем на 12%.

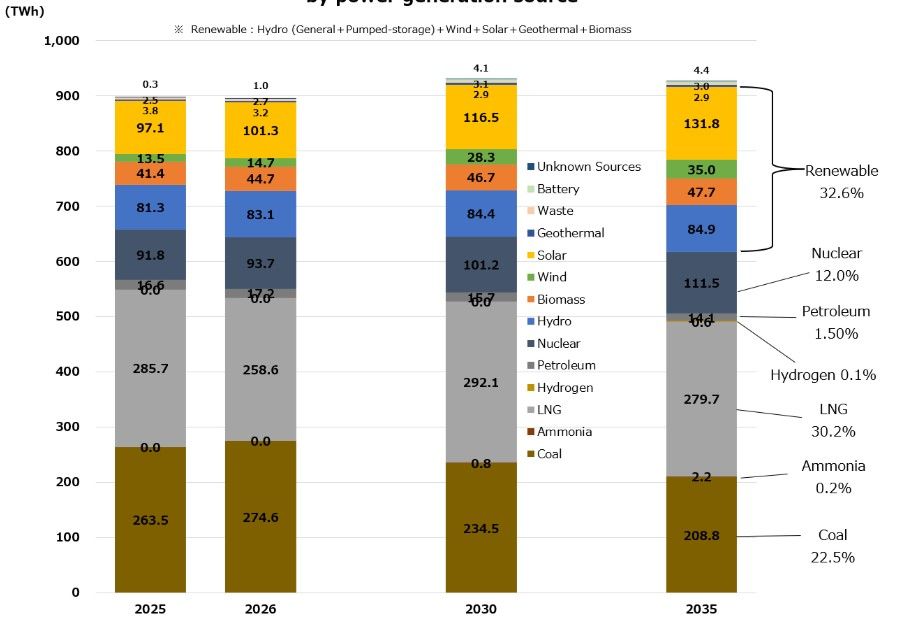

Япония также увеличила выработку на угольных ТЭС в прошлом месяце более, чем на 11% - самый быстрый рост за последний год. В финансовом году, начинающимся с апреля правительство разрешает полную загрузку угольных электростанций (коэффициент использования был не выше 50%). Japan Coal отмечает, что в долгосрочной перспективе спрос на уголь в Японии останется по всей видимости устойчивым. Угольные электростанции могут составлять порядка четверти электрогенерации в 2030 г. и более 20% в 2035 г. Сокращение мощностей угольных электростанций остается относительно ограниченным. Данные показывают, что к 2035 финансовому году планируется вывести из эксплуатации лишь около 10% существующих угольных электростанций, при этом ожидается, что в эксплуатации останется примерно 45,58 ГВт угольных генерирующих мощностей, пишут эксперты.

Распределение электрогенерации по источникам в Японии с прогнозом до 2035 г.

Как написал Bloomberg NEF в своём свежем энергетическом обзоре от мая 2026 г. возобновлённый акцент на энергетической безопасности, похоже, вновь вернул уголь в центр внимания, особенно в азиатских странах, наиболее затронутых последним кризисом. Вместе с тем, далее Bloomberg всё же «успокаивает» своих читателей тем, что маловероятно, что уголь сможет надолго вернуть утраченные позиции, поскольку в большинстве регионов мира он не способен конкурировать с более дешёвыми альтернативами. Углю Bloomberg отводит роль «неизбежного зла», констатируя, что уголь не так просто вытеснить из мировой энергетической системы из-за его важной роли в обеспечении круглосуточного энергоснабжения, а также продолжающегося использования в качестве прямого топлива в ряде промышленных процессов и в неэнергетических сферах.

Возвращаясь к Индии, крупнейшим поставщиком страны является Индонезия, чья доля на рынке импорта угля в Индии составляет порядка 40-60%. В 2023 г. Эль-Ниньо сократил экспорт индонезийского угля в засушливые месяцы до 43 млн. т. в месяц. С июня по сентябрь 2023 г., как пишет Commodity Insights, экспорт угля из Индонезии сократился на 8% г/г. Между тем, напомним, что в конце марта мы писали о том, что Индонезия может пересмотреть свои планы по добыче угля и вновь начать наращивать производство. Теперь же появилась информация, что власти страны решили приостановить введение прогрессивного налога на экспорт угля (ставка 5-11%). Как следствие, эта ситуация безусловно благоприятна для индонезийских угольных компаний, однако негативна для России, т.к. Индонезия является нашим прямым конкурентом на азиатском рынке. В прошлом году экспорт Индонезии составил порядка 514 млн. т. – страна снизила экспорт почти на 8% с рекордных 555 млн. т. в 2024 г.

Касаемо России – экспорт в апреле по данным Центра ценовых индексов вырос до 19,9 млн. т. (в марте ЦЦИ сообщал об объеме экспорта в 16,9 млн. т. и в объеме 45,9 млн. т. в целом за I кв.). При этом распределение по странам получилось следующим:

Китай 6,4 млн. т. (в марте 6 млн. т.). За январь-апрель общий импорт угля Китаем составил 149,4 млн. т., снизившись на 2,1%. Добыча угля в КНР практически не изменилась в годовом выражении составив почти 1,6 млрд. т. В апреле по данным статбюро Китая добыча снизилась на 1%, составив 385,6 млн. т.

Индия 3,6 млн. т. (в марте 2,7 млн. т) Страна планирует существенно увеличить импорт коксующегося угля из РФ и рассматривает возможность покупки российской угольной шахты, о чем сообщил замминистра стали С. Паундрик. Напомним, что по данным Argus импорт российского коксующегося угля в 2025 г. составил порядка 12,4 млн. т., увеличившись на 85%. В I кв. текущего года производство стали в Индии также достаточно существенно выросло, а импорт коксующегося угля увеличился на 7%, составив по итогам квартала 18,2 млн. т.

Япония+Южная Корея+Тайвань 2,6 млн. т.

Между тем, за январь-февраль сальдированный убыток российских угольных компаний составил 51,6 млрд. руб. vs. убыток в 19,9 млрд. руб. годом ранее. Прибыль угольных компаний сократилась в годовом выражении на 65,6%, впрочем, снизились и убытки. Доля прибыльных компаний составила 40,7% vs. 42,2% годом ранее.

Зам. министра энергетики Д. Исламов заявил, что в т.н. красной зоне (т.е. на грани остановки или уже остановлены) находится порядка 65 угольных компаний. Глава Минэнерго С. Цивилев сказал, что часть компаний могут быть поглощены более крупными игроками, либо же ликвидированы в рамках «повышения эффективности угольной отрасли». Дополнительных мер поддержки министерство пока что не планируется.

Выводы: цены на рынке угля какое-то время будут продолжать поддерживаться ситуацией на Ближнем Востоке. Кроме этого, полагаем, что и после деэскалации мировой спрос на уголь никуда не исчезнет, а траектория энергоперехода может несколько сместиться на фоне опасений повторения кризиса. Дополнительным фактором, который также может подтолкнуть цены наверх в текущем году являются природные факторы и возможность существенного повышения температуры во 2П 2026 г., что, с одной стороны, будет подталкивать наверх спрос, а с другой – может ударить по предложению.

Вместе с тем, для российских угольных компаний ситуация, как и ранее, вероятнее всего останется сложной. Подросший объем экспорта, перспектива роста спроса и растущие цены на мировых рынках могут несколько смягчить ситуацию, однако стоит напомнить и про уравновешивающие факторы. Например, всё ещё высокой ключевой ставке и существенно укрепившемся за последнее время курсе российской национальной валюты. Увы, но пока что даже на фоне затянувшегося конфликта, поводов для оптимизма очень немного.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии