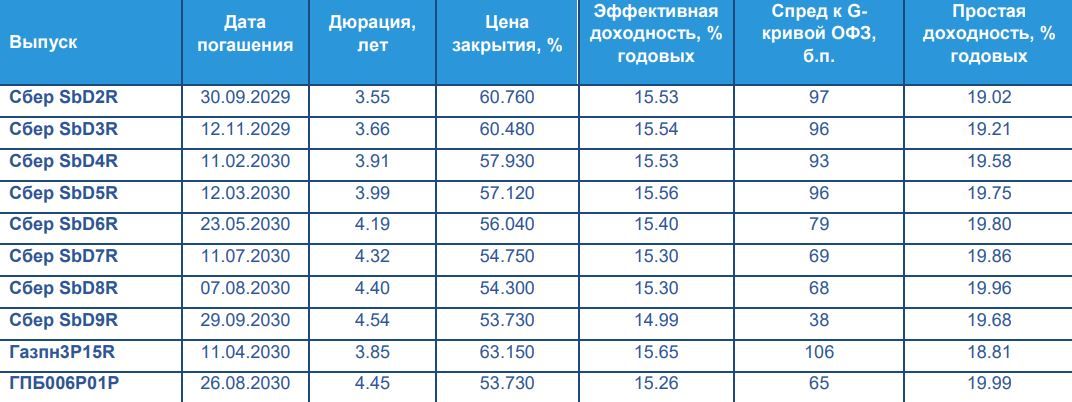

Интерес инвесторов к дисконтным облигациям сохраняется

На предстоящем заседании Банка России мы ожидаем снижения ключевой ставки на 50 б.п. до 15,00%. В пользу такого решения свидетельствуют прежде всего данные по инфляции, темпы роста которой существенно замедлились после всплеска в начале года на фоне повышения НДС. Определённые сомнения возникли две недели назад на фоне появления новостей об ужесточении бюджетного правила, что могло привести к росту дефицита бюджета и необходимости повышения объема заимствования на рынке ОФЗ. Однако, новость о возможной приоритезации и оптимизации расходов бюджета в текущем году, чтобы избежать наращивания госзаимствований и ужесточения денежно-кредитной политики, нивелировала негативное влияние фактора ужесточения бюджетного правила. По нашим оценкам ключевая ставка к концу 2026 г. может быть снижена до 12,0-13,0%.

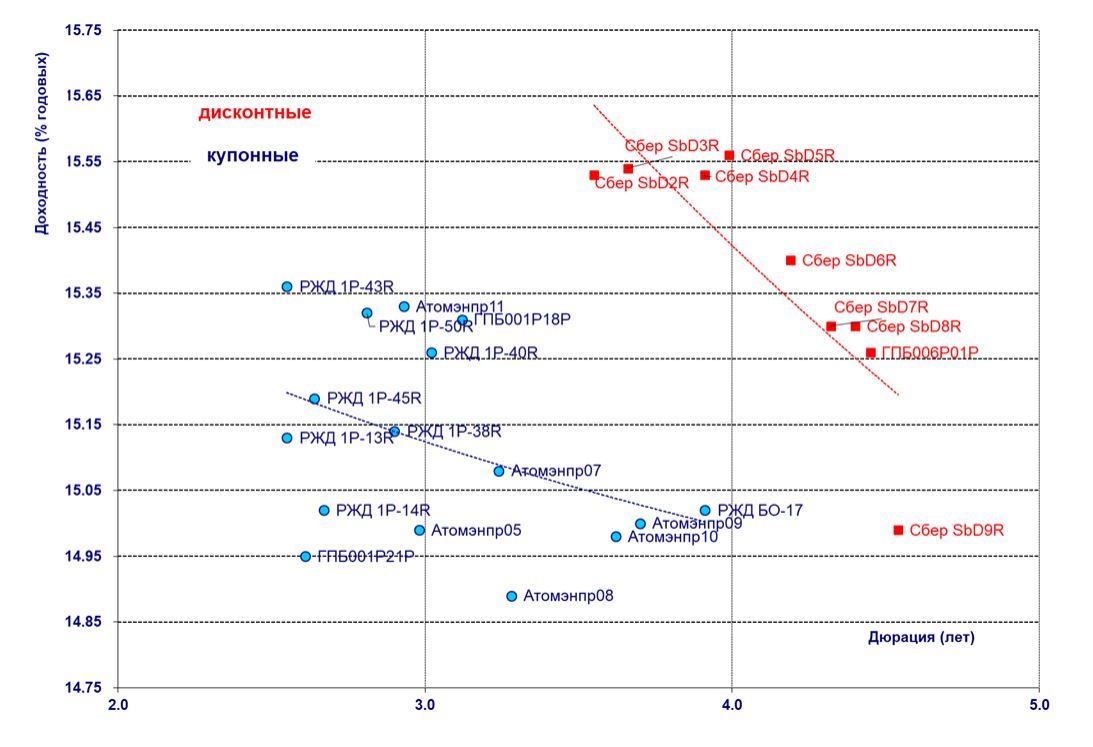

В текущих условиях, при инвестировании на горизонте 3,3-4,5 лет, на наш взгляд, интересно выглядят дисконтные облигации Сбербанка и ГПБ, по отдельным выпускам которых эффективная доходность к погашению составляет в пределах 15,25-15,55% годовых, что предполагает «премию» к КБД ОФЗ на уровне 65 -105 б.п. при минимальном кредитном риске.

Кроме того, интересными могут быть корпоративные облигации с фиксированным купоном таких эмитентов, как: Атомэнергопром, ГПБ, РЖД, отельные выпуски которых предлагают доходность к погашению на уровне 15,2-15,6% годовых, что предполагает «премию» к КБД ОФЗ на уровне 60-90 б.п.

Основные параметры дисконтных облигаций

Карта рынка наиболее доходных корпоративных облигаций I эшелона