Инфляция и инфляционные ожидания в России на горизонте 2026 продолжат замедляться

Вчера мы разбирали последний опрос компаний от ЦБ, который является самым репрезентативным из доступных в России. Чем он еще может быть полезен инвестору, кроме анализа основных индикаторов текущего и ожидаемого выпуска, спроса, издержек и цен?

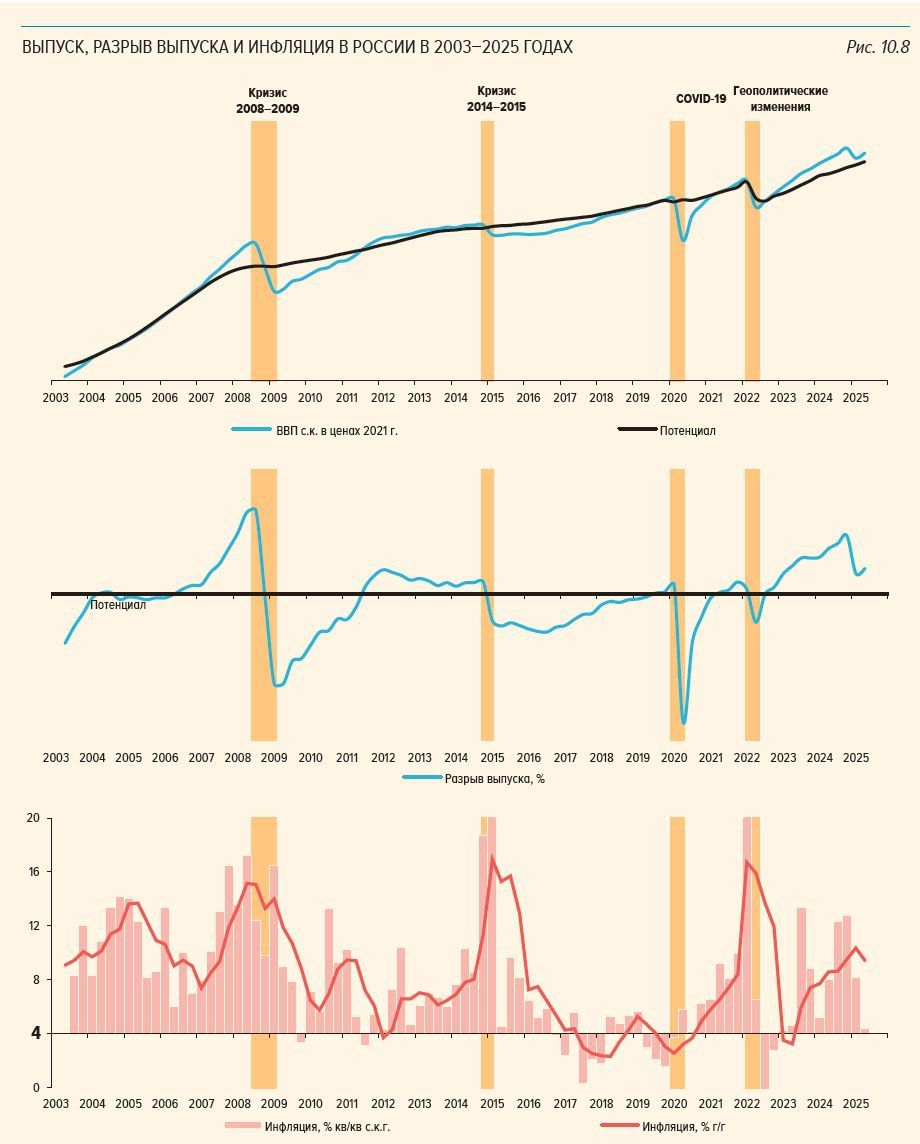

Он позволяет получить оценку так называемого «разрыва выпуска» или, проще говоря, масштаба перегрева в экономике (далее «разрыв») на основе ответов компаний по фактическому и ожидаемому выпуску, а также изменению цен (вот ссылка на работу аналитиков ЦБ). «Разрыв» не является наблюдаемой величиной и обычно оценивается разными статистическими методами с широким разбросом оценок. Поэтому ЦБ всегда давал свои оценки неохотно, а с какого-то времени перестал их озвучивать, в официальных публикациях ограничиваясь лишь картинками, позволяющими оценить его изменение лишь качественно.

Почему «разрыв» так важен? Он позволяет судить о направленности и интенсивности устойчивых инфляционных процессов в экономике на основе суждения о дисбалансе спроса и предложения: когда «разрыв» положительный и/или растет, инфляция остаётся выше целевого уровня и/или ускоряется, и наоборот. Когда «разрыв» близок к нулю, то экономика растёт на уровне своего потенциала (сбалансированно), а инфляция с поправкой на разовые факторы должна быть вблизи целевых 4%.

Безусловно, такой подход даёт лишь грубую оценку, но вместе с другими макропоказателями он помогает сформировать суждение о состоянии экономики и балансе инфляционных рисков. Согласитесь - лучше иметь что-то, чем ничего.

Что в итоге имеем?

- В 2022 из-за рецессии в экономике разрыв в экономике мог достигать -4% ВВП, что позволило быстро сбить инфляционный импульс от ослабления курса и начать быстро снижать ставку.

- К началу 2023 «разрыв» мог полностью закрыться и начать расти, вместе с этим во 2К23 начала ускоряться инфляция – это отчасти может подкреплять недавний тезис самого же ЦБ, что ставку в 2023 нужно было повышать раньше, хотя мы не в полной мере согласны с этой самокритикой, поскольку ЦБ тогда действовал исходя из доминировавших на рынке (не совсем верных) прогнозов.

- Пикового уровня около 4%+ ВВП «разрыв» мог достичь во 2К24, когда базовая инфляция достигла локального пика после временного снижения в 1П24 перед ускорением в конце 2024.

- В 2025 «разрыв» мог уверенно снижаться, приблизившись к нулевой отметке в 3К25, и стабилизироваться в последние 1-2 месяца, в т.ч. из-за временного снижения потенциала –это подтверждается и комментариями ЦБ о «временных факторах» снижения выпуска в отдельных отраслях промышленности, и базовой инфляцией, которая с июня по октябрь (в терминах 3-мес. сез-скорр. роста в пересчете на год) остаётся в диапазоне 4.1-4.5%, а ЦБ оценивает устойчивую инфляция от 4% до 6%.

Что это значит?

В комментарии к последнему решению по ставке ЦБ указывал на снижающийся, но всё ещё положительный «разрыв», который может окончательно закрыться в первом полугодии 2026. Оценки на базе мониторинга ЦБ позволяют предположить, что он остаётся вблизи нулевой отметки, и даже при текущих темпах рост внутреннего спроса может оказаться нулевым или даже слабо-отрицательным в 4К25-1К26. В этих условиях инфляция в устойчивых компонентах должна более уверенно обосноваться вблизи 4%, хотя общий показатель может быть на более высоком уровне из-за временных факторов (топливо, НДС, утильсбор и т.д.). Отметим, что текущие оценки «разрыва» соотносятся с тем, что наблюдалось в 2017-19, когда инфляция была у цели.

Главное из этого для инвестора – при отсутствии новых значимых шоков дальнейшее замедление инфляции и инфляционных ожиданий на горизонте 2026, вероятно, продолжится, позволяя ЦБ постепенно снижать ставку вслед за инфляцией, а нужная жёсткость ДКП будет регулироваться за счет разницы между ставкой и инфляцией/ИО. По этим соображением мы ждём снижение ставки ЦБ до 16% (15.50% возможно, но менее вероятно) в 2025 и 11% к концу 2026 года с уровнями 8-10% в 2027.