Идеи в квазивалютных облигациях «Норникеля»

Крепкий рубль оставляет в фокусе квазивалютные бонды. Проблема кредитного риска решается за счет ориентации на эмитентов с наивысшей степенью надежности, к которым относится «Норникель».

| Выпуск | ГМК «Норильский никель», БО-001Р-11-CNY | ГМК «Норильский никель», БО-001Р-08-USD |

| Краткое название | НорНик1P11 | НорНикБ1P8 |

| ISIN | RU000A10BU23 | RU000A10B4K3 |

| Валюта номинала (выплат) | Юань (рубли по курсу ЦБ) | Доллар США (рубли по курсу ЦБ) |

| Погашение (оферта) | 25.05.2030 (19.11.2026 PUT) | 23.02.2030 (11.04.2028 PUT) |

| Купон | 7,0% | 7,75% |

| Периодичность выплат (в год) | 12 | 12 |

| Номинал | CNY 1 000 | $100 |

| Цена (% от номинала) | 100,6 | 101,7 |

| Доходность к погашению (оферте), годовых | 5,8% | 6,7% |

Примерно год назад мы обновили свой взгляд на кредитное качество ПАО «ГМК "Норильский никель"», включив в покрытие выпуск НорНикБ1P8. С тех пор эмитент разместил еще 4 долларовых и 3 юаневых выпуска, доведя линейку квазивалютных облигаций до 10. Вообще, «Норникель» — один из самых активных участников внутреннего инвалютного рынка, по количеству выпусков в обращении уступая лишь Минфину РФ и «Газпрому».

Если говорить об уровне кредитного качества, то отчетность за 2025 г. подтвердила статус «Норникеля» как топ-заемщика. Рост доходных показателей позволил стабилизировать метрику «Чистый долг / EBITDA» на уровне ниже 2х (см. табл. ниже). В 2026 г. эмитенту предстоит погасить или рефинансировать $3,3 млрд долга, при этом на 31.12.2025 объем доступных кредитных линий и овердрафтов достиг $9,7 млрд, а объем денежных средств — $2,1 млрд.

Финансовые показатели эмитента, МСФО

| 2025 | 2024 | Изм. | |

| Выручка, млн $ | 13 763 | 12 535 | 10% |

| EBITDA, млн $ | 5 668 | 5 196 | 9% |

| Чистая прибыль, млн $ | 2 470 | 1 815 | 36% |

| Чистый долг, млн $ | 9 138 | 8 586 | 6% |

| Чистый долг / EBITDA | 1,6 | 1,7 | – |

Источник: данные эмитента

Анализируя кредитное качество «Норникеля», необходимо отметить важный момент. Дело в том, что компания относится к довольно немногочисленной группе российских топ-эмитентов, у которых оценка собственной кредитоспособности (ОСК) совпадает с уровнем их основного кредитного рейтинга.

| Агентство | Рейтинг | ОСК | Прогноз | Последнее обновление |

| Эксперт РА | ruAAA | ruAAA | Стабильный | 14.11.2025 |

| НКР | AAA.ru | aaa.ru | Стабильный | 24.04.2026 |

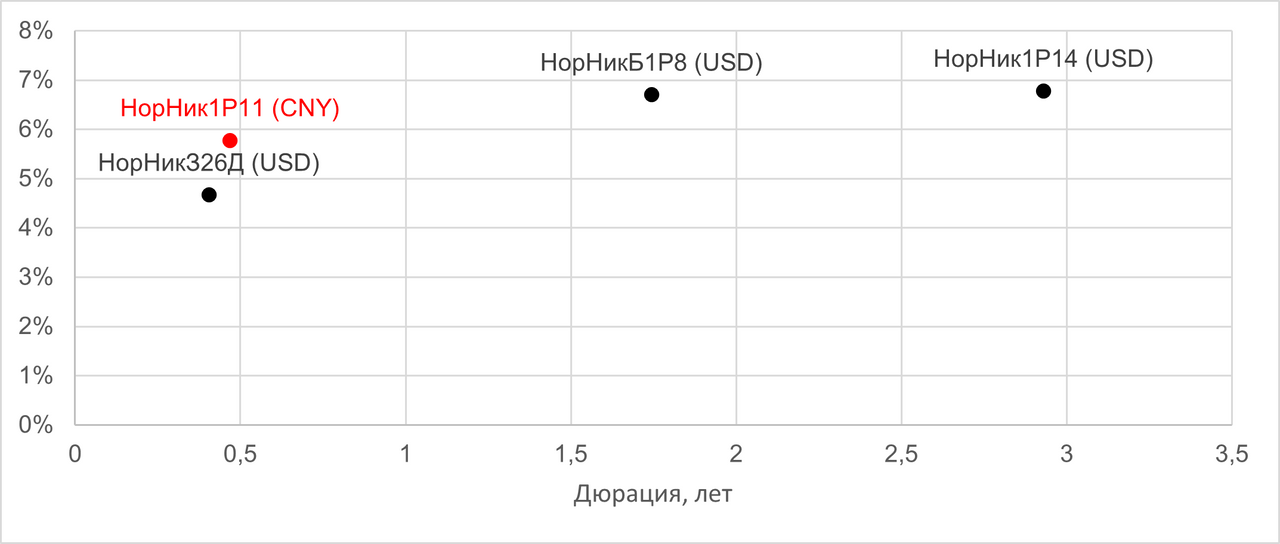

Возвращаясь к линейке облигаций «Норникеля», отметим, что отнюдь не все выпуски достаточно ликвидны. Хорошим уровнем биржевой ликвидности могут похвастаться всего три долларовых бумаги, а также выпуск НорНик1Р11 (с погашением 25.05.2030 и пут-офертой 19.11.2026), номинированный в юанях. Именно на него мы рекомендуем обратить внимание.

Ликвидные квазивалютные облигации эмитента

Мы полагаем, что именно краткосрочные облигации (включая те, по которым в ближайшей перспективе ожидаются пут-оферты) лучше всего подходят в качестве хеджа по валюте. Их модифицированная дюрация невелика, и по качественным бумагам на инвестгоризонте можно уверенно рассчитывать на получение их текущей доходности. Тогда как длинные бумаги в силу большего связанного с ними процентного риска сильно подвержены переоценке из-за движения ставок. Например, мартовский скачок доходностей привел к тому, что и «замещающий», и юаневый секторы закончили 1К26 в красной зоне. А вот коротким бумагам этого удалось избежать просто потому, что их погашение (и выкуп по оферте) происходит по 100% от номинала.

Выпуск НорНик1Р11 также примечателен тем обстоятельством, что в случае непредъявления по пут-оферте (19.11.2026) он становится среднесрочным — с погашением 25.05.2030. Отметим, что при покупке среднесрочных облигаций мы рекомендуем ориентироваться на заемщиков, в кредитном качестве которых не приходится сомневаться. Этой цели, на наш взгляд, вполне удовлетворяют бумаги «Норникеля», включая долларовый выпуск НорНикБ1P8 с погашением 23.02.2030 (и пут-офертой 11.04.2028), находящийся в нашем покрытии.

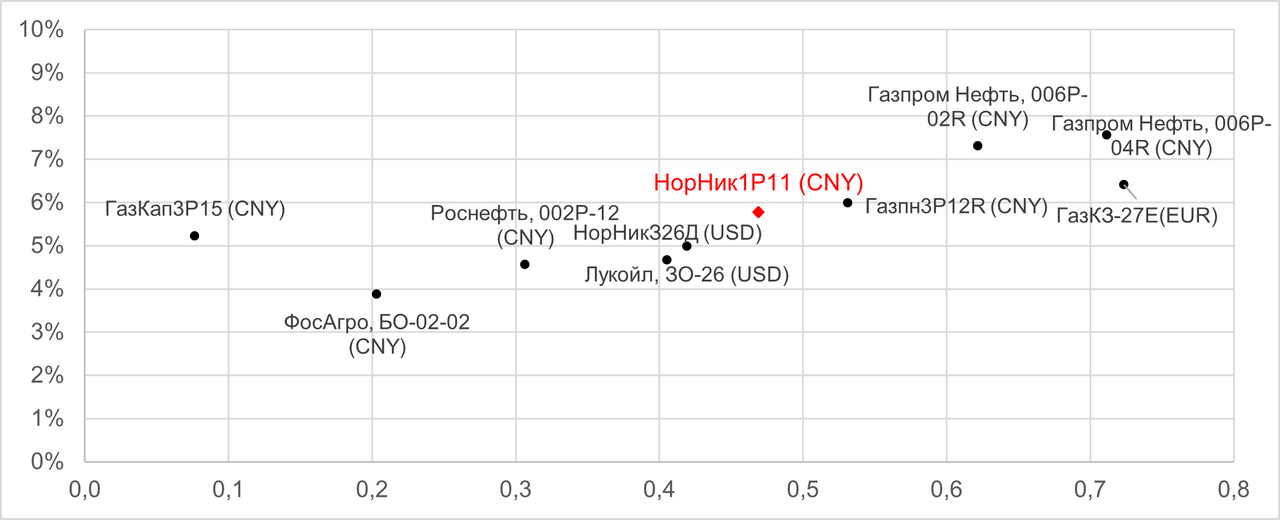

Что касается позиционирования юаневого выпуска НорНик1Р11 относительно других коротких квазивалютных бумаг, то он смотрится весьма конкурентоспособно.

Краткосрочные квазивалютные облигации

На наш взгляд, краткосрочные облигации лучше всего подходят в качестве хеджа по валюте, причем текущий момент видится для этого благоприятным с учетом крепкого рубля. При выборе среднесрочных бумаг мы рекомендуем ориентироваться на заемщиков, в кредитном качестве которых не приходится сомневаться. Этим целям удовлетворяют квазивалютные облигации «Норникеля».

Действуйте на опережение — получайте ежемесячный пассивный доход до 33% годовых даже после снижения процентных ставок или извлеките двойную выгоду от укрепления иностранной валюты.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии