Долговой рынок не видит причин для роста процентных ставок

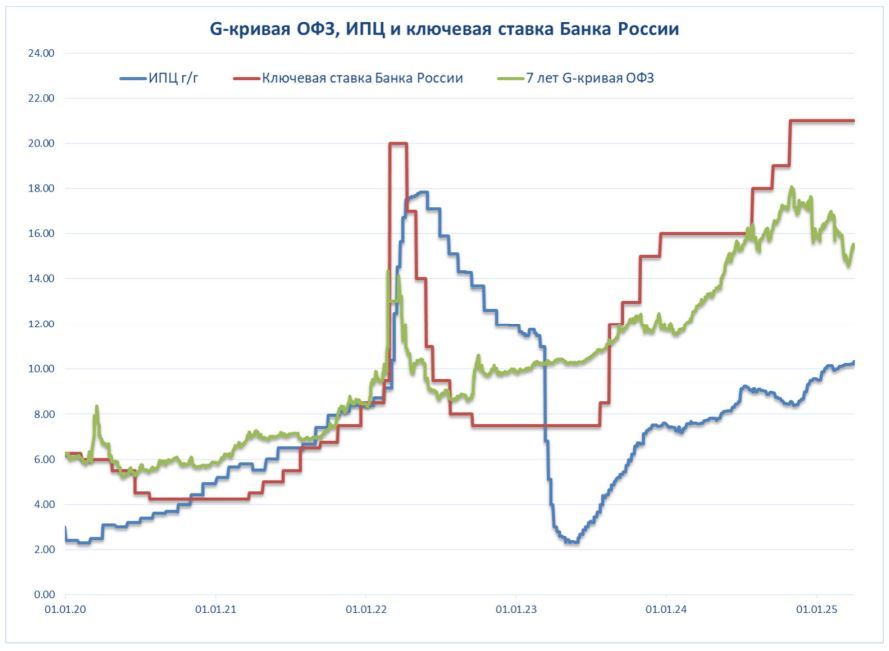

Долговой рынок не видит веских причин для дальнейшего роста процентных ставок, но высокая волатильность сохраняется - так в целом можно охарактеризовать конъюнктуру рынка облигации в первом квартале 2025г. Первый «неожиданный звонок» к началу позитивного изменения настроения участников рынка прозвучал в середине декабря 2024г., когда Банк России на своем заседании вопреки всем прогнозам аналитиков сохранил ключевую ставку на прежнем уровне 21,0%, сопроводив свое решение достаточно жёстким заявлением. Тем не менее, участники рынка оценили это событие как крайне позитивное и устроили настоящее новогоднее ралли, в результате рынок вернулся по доходности на уровень начала лета 2024г.

Тем не менее, в январе – начале февраля 2025г. мы увидели коррекцию по доходности вверх, прежде всего, на фоне ускорения инфляции, которая по итогам января 2025г. составила в годовом выражении 9,72% против 9,52% по итогам 2024г. Рост ставок с начала года в среднем по рынку ОФЗ-ПД достигал 75 б.п., и в диапазоне 65 - 125 б.п. по средне- и долгосрочным выпускам соответственно. Затем цены гособлигаций вновь развернулись вверх на фоне ожиданий снижения геополитических рисков, а после телефонного разговора между президентами России и США рост цен ускорился.

На февральском заседании Банк России уже ожидаемо сохранил ключевую ставку на уровне 21,0% и умеренно жесткую риторику в своем заявлении, но повысив при этом прогнозы на 2025г. по инфляции до 7,0-8,0% и по ключевой ставке до 19,0-22,0%. Несмотря даже на возможность в соответствии с новым диапазоном прогноза по ключевой ставке ее роста до 22,0-23,0%, рынок оставался в позитиве. Доходность ОФЗ на среднесрочном и долгосрочном конце «кривой» находятся на уровне порядка 15,2- 15,4% годовых. Таким образом, рынок закладывал при сохранении инверсного вида «кривой доходности» ОФЗ возможность снижения ключевой ставки до порядка 17,0% годовых (т.е. при «спреде» длинного конца к короткому в размере порядка 200 б.п.). При этом при нижней границе прогноза регулятора, по нашим оценкам, можно ожидать снижение ключевой ставки до уровня 16,0-17,0% годовых, а при среднем значении прогнозного диапазона – снижение до 18,0-19,0%. Очевидно, что долговой рынок находился в состоянии «оптимизма», закладывая возможность существенного снижения ключевой ставки в текущем году. Но с другой стороны, у ОФЗ со сроком обращения на горизонте 10-16 лет нет альтернативы для инвесторов.

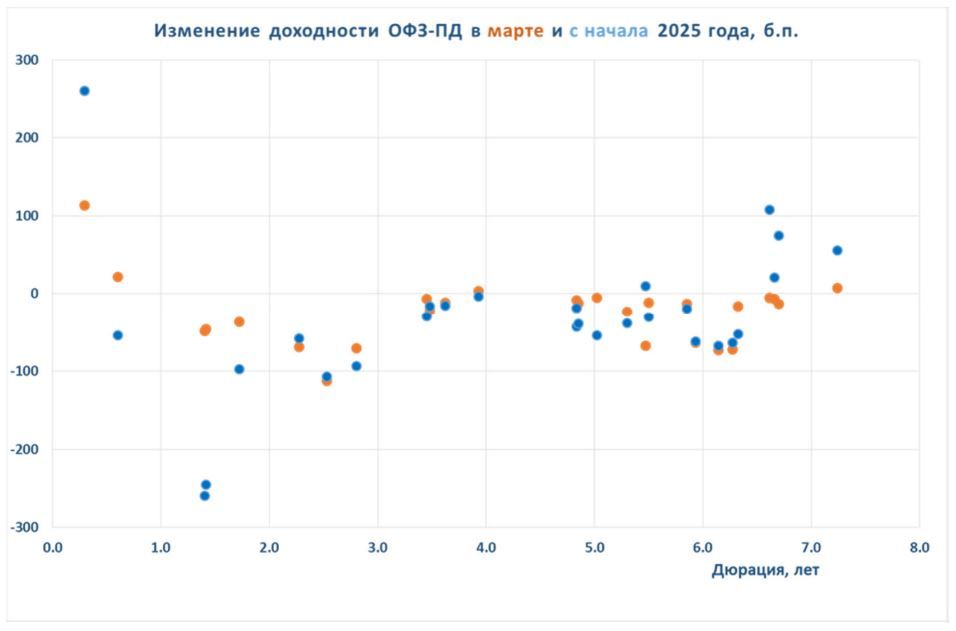

Мартовское заседание Банка России также прошло без сюрпризов для участников рынка: ключевая ставка была сохранена на прежнем уровне, а риторика заявления оставалась умеренно жесткой. Однако отсутствие ощутимого позитива после уже второго подряд заседания регулятора и достаточно низкий уровень доходности ОФЗ на длинном конце «кривой» стали основными причинами начала распродажи гособлигаций. Несмотря на разворот цен, по итогам марта сохранилось преимущественное снижение доходности, составившее в среднем по рынку ОФЗ-ПД порядка 24 б.п. По итогам первого квартала также в целом было зафиксировано снижение доходности в среднем на 33 б.п. (при росте в январе на 54 б.п. и снижении в феврале на 63 б.п.).

Одним из факторов, который сохраняет негативное влияние на конъюнктуру рублёвого долгового рынка, можно назвать данные Росстата по годовой инфляции, которая ускорялась с начала года с 9,92% в январе до 10,34% в марте. В качестве позитива можно назвать эффект низкой базы (в начале прошлого года) и замедление недельных и месячных темпов роста в первом квартале.

Доходность 7-и летней G-кривой ОФЗ vs ИПЦ и ключевая ставка ЦБР

Среди внутренних факторов, оказывающих наиболее существенное влияние на рынок рублевых облигаций, можно также назвать политику заимствования Минфина на рынке ОФЗ и соответственно результаты первичных размещений ОФЗ.

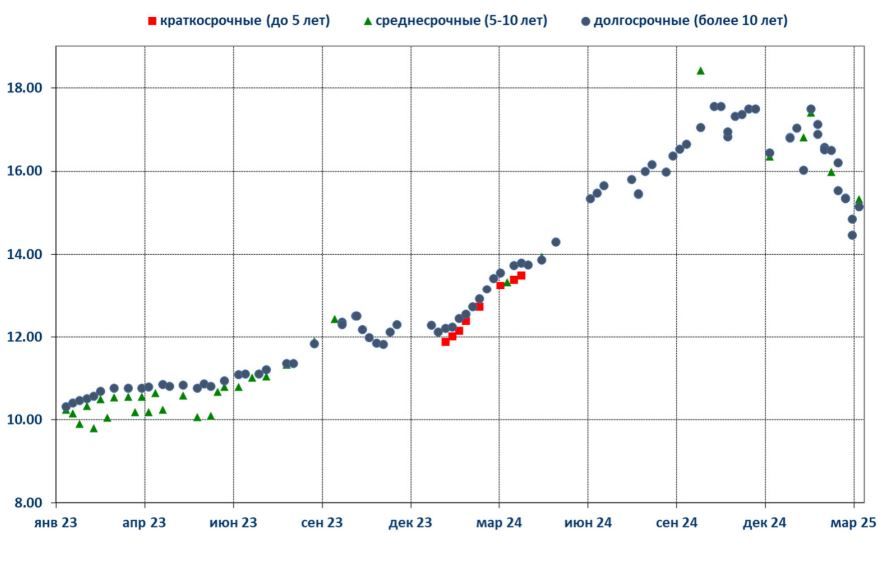

Видя слабый спрос на долгосрочные выпуски – после первых двух недель размещения квартальный план заимствования был выполнен всего на 4,8%, с конца января и начала февраля рынку были предложены допэмиссии 11 выпусков ОФЗ-ПД с погашением в 2029-2041гг. общим объемом 550 млрд руб. Таким образом, общий объем, доступных к размещению гособлигаций, превысил 3 трлн руб. Однако, улучшение конъюнктуры рынка привело к резкому росту спроса инвесторов на долгосрочные облигации как на вторичных торгах (их доля превышала 70% в общих объемах), так и на первичных аукционах, которые с 12 февраля по 12 марта прошли с рекордными объемами (в пределах 191 -245 млрд руб. еженедельно). Таких больших размещений не наблюдалось с весны 2021г. В результате, в первые три месяца 2025г. объем размещения Минфином РФ гособлигаций составил 1 397,666 млрд руб., обеспечив на 140,0% выполнение «плана» привлечения на рынке ОФЗ в I квартале 2025г., который был установлен на уровне 1 трлн руб. При этом Минфин размещал долгосрочные ОФЗ-ПД с доходностью ниже уровня вторичного рынка.

Доходность при размещении ОФЗ., % годовых

Спреды при размещении ОФЗ к вторчному рынку, б.п.

В середине марта доходность долгосрочных ОФЗ-ПД достигла своего локального минимума на уровне 14,47 – 14,85% годовых против максимального уровня порядка 17,5% в начале февраля. На последних аукционах в марте доходность ОФЗ выросла до 15,35% и 15,15% годовых по среднесрочному и долгосрочному выпускам соответственно.

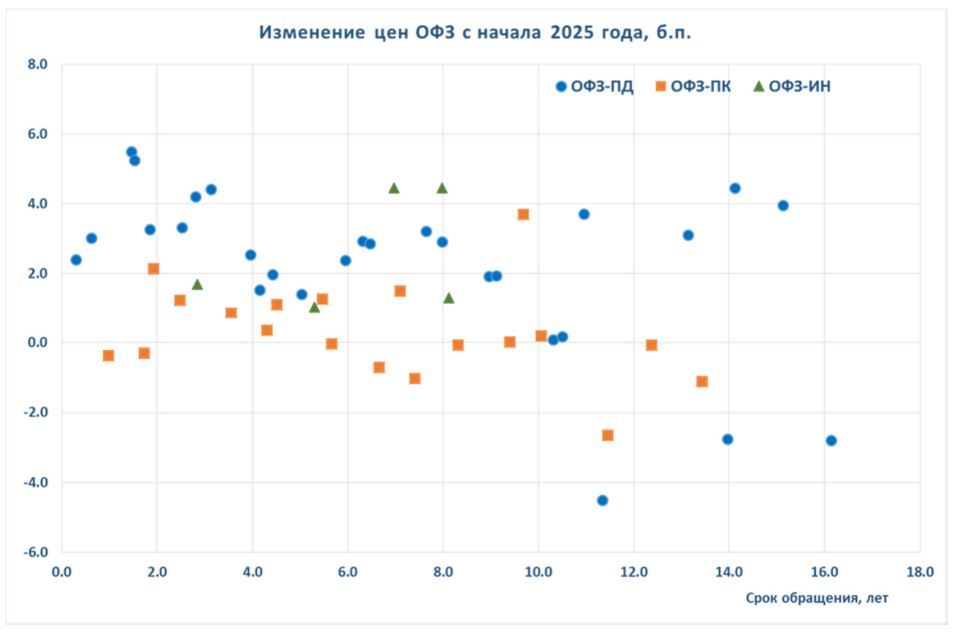

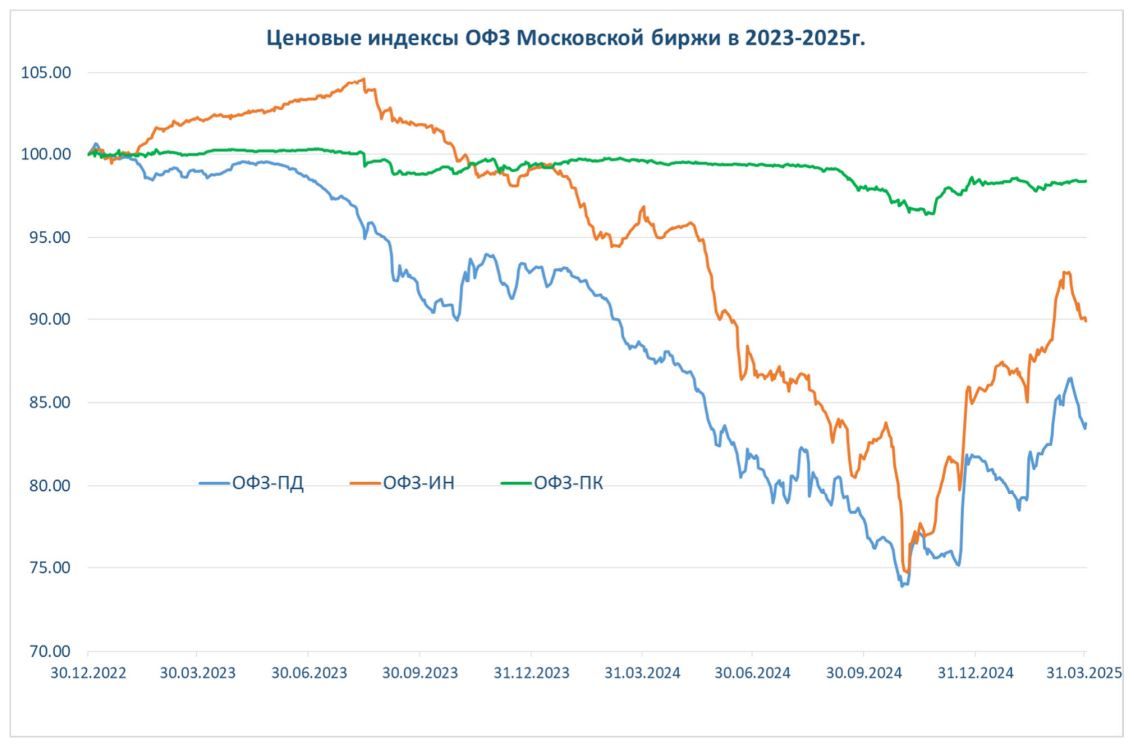

Динамика цен и доходности на рынке субфедеральных и корпоративных облигаций была аналогичной рынку гособлигаций, либо имела более выраженный характер в силу более чем вдвое короткой дюрации. Так, по итогам первого квартала 2025г. изменение рассчитываемых Московской биржей индексов средней доходности субфедеральных и корпоративных облигаций составило -87 и -160 б.п. против снижения индекса доходности ОФЗ на 48 б.п.

При этом, спреды между доходностью субфедеральных и корпоративных облигаций и доходностью ОФЗ на вторичном рынке в течение первого квартала 2025г. менялись в диапазоне в пределах 100 - 325 б.п. и 325 - 450 б.п. соответственно. При этом в конце марта 2025г. спреды субфедеральных облигаций находились на уровне 350-365 б.п. против 340-390 б.п. в начале января 2025г., а спреды корпоративных облигаций – на одном уровне 190-240 б.п. в начале января и в конце марта 2025г. Изменение спредов происходило прежде всего за счет опережающего и резкого изменения цен ОФЗ.

С начала 2025 года снижение средней доходности на 233 б.п. до 6,68% годовых (согласно индексу, МБ) продемонстрировали облигации, номинированные в юанях. На 670 б.п. до 7,30% годовых показали снижение замещающие корпоративные облигации, номинированные в долларах США. Снижение ставок по облигациям в иностранной валюте было обусловлено крайне резким укреплением российской валюты в первом квартале 2025г.

Индексы МБ чистой цены облигаций

Комментарии