Диапазон возможного повышения ключевой ставки ЦБ 21 июля - 8,5-9%

Задумываясь о ключевой ставке …

Кредитование бурно растет, по данным FrankRG выдачи кредитов в июне вышли на новые максимумы 1.47 трлн руб., из них 0.66 трлн руб. – кредит наличными, 0.64 трлн руб. – ипотека. Так, или иначе июнь – это четвертый подряд месяц достаточно агрессивного роста кредита населению и наличия сильного кредитного импульса в экономике 6-7 трлн руб. в год. Одновременно продолжается активный отток в наличные – за первое полугодие почти 1.5 трлн руб. (треть в июне). Корпоративный рублевый кредит тоже растет достаточно активно на 0.5-1 трлн руб. ежемесячно (11.5 трлн руб. за год или +28% г/г).

Сильный кредитный импульс уже создавал предпосылки к повышению ставок в июне, но не было уверенности, что весенний всплеск кредита устойчив, июньские выдачи смещают чашу весов в пользу повышения, причем и за июнь, и за июль, и (возможно) за август, т.к. следующее заседание только в сентябре.

Бюджет стал более сдержанным с точки зрения расходов в июне, но будет оставаться на уровне достигнутых (достаточно высоких) расходов до конца года. Расходы смещены в сторону стимулирующих потребление, а до весны 2024 года бюджет в принципе обещает быть стимулирующим с точки зрения расходов. Ну и шлейф от резкого наращивания расходов на 25-30% с 2021 года тоже будет присутствовать.

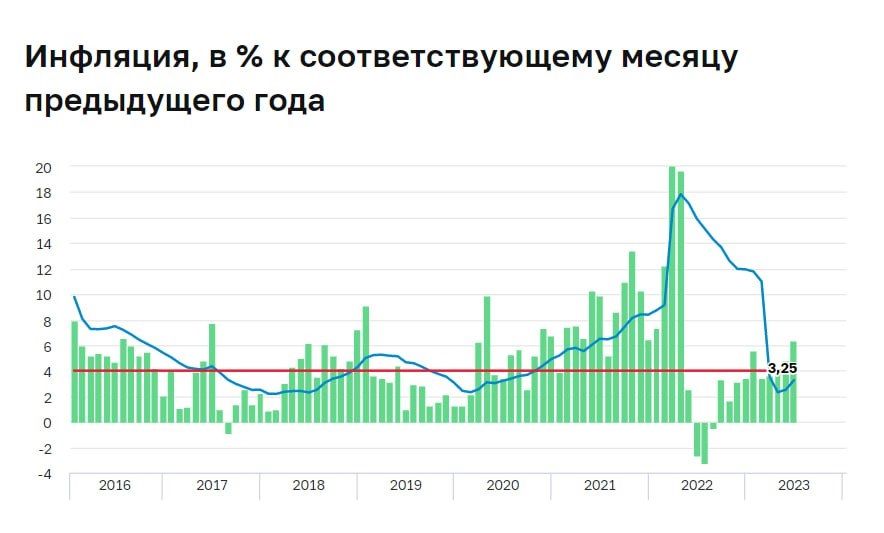

Инфляция и инфляционные ожидания – ускорение без вариантов. Май зафиксировал ускорение текущей инфляции до 4.8% в пересчете на год c с поправкой на сезонность. А сегодня Банк России оценил инфляцию в июне в 0.52% м/м (sa), т.е. 6.4% в годовом исчислении.

Ослабление рубля добавит своих эффектов, причем независимо от того скорректируется рубль вниз (а мы это скорее всего увидим до конца года), импортеры будут закладывать с свои цены более высокие уровни. Инфляционные ожидания у нас традиционно сильно завязаны на курс, учитывая, что доходы (рост зарплат на фоне дефицита рабочей силы) и избыточные сбережения у потребителя есть, кредит растет активно.

Текущая история имеет ряд параллелей с постковидной ситуацией в США (дефицит рабсилы = рост доходов, рост кредита, избыточные сбережения), хотя и намного меньше уверенности у потребителя. Станет ли курс триггером дополнительной активизации потребителей?

Текущие рыночные ожидания закладывают ставки около 8.5%, но они давно там и дестимулирующими не являются. Учитывая все это, честно говоря я, похоже, совсем вне консенсуса ожиданий (+50 б.п.) ... диапазон возможных решений очень широк, но в этот раз (сугубо личное мнение) думается базовый диапазон возможного решения 21 июля видится 100-150 б.п. до 8.5-9% = догнать июнь, опередить август, немного перекрыть рыночные ожидания (они не являются сейчас дестимулирующими).

P.S.: Мы все-таки в цикле повышенной волатильности курса, инфляции и ставок...