Девальвация юаня - аргументы "за" и "против"

Уже традиционно, у нас очередная волна ожиданий девальвации юаня, ожидания, можно сказать, многолетние и застарелые... с аргументом "ну вот теперь то точно".

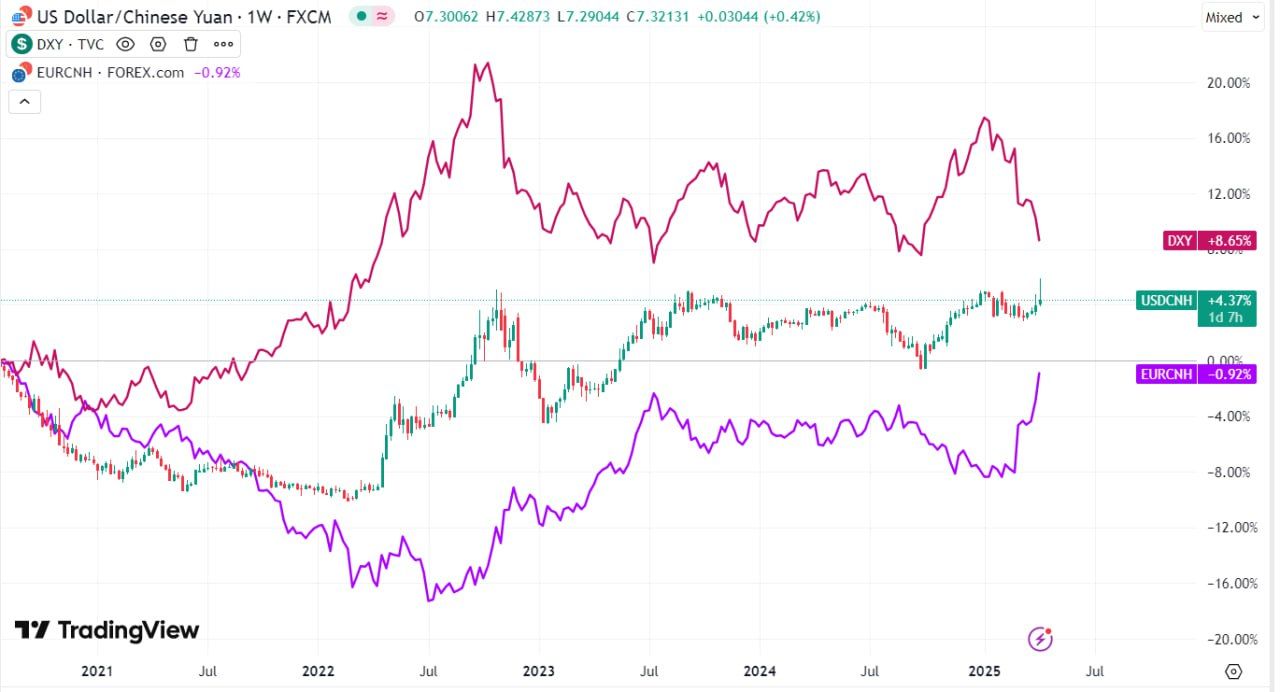

В реальности Китай уже много лет придерживает курс в диапазоне относительно корзины валют, в период кризиса 2015 года Китай позволил юаню укрепиться, в период первого срока Трампа – немного ослабил, на волне инфляции в США и развитых странах снова укрепил (чтобы не импортировать инфляцию), сейчас – тоже немного ослабил. Но все эти колебания в рамках десятилетнего коридора +/-6%.

Какие исходные:

1. ЗВР Китая $3.2 трлн, последние 5 лет они значимо не меняются, кроме как реагируя на валютные переоценки, несмотря на устойчиво высокий профицит внешней торговли товарами около $4 трлн за этот период. На самом деле в той, или иной форме, инвестировал в окружающий мир (в том числе с целью нарастить влияние и обойти пошлины). Ну и, учитывая отношения с США, сохранность резервов не гарантирована.

2. Сальдо торговли в 2025 году $ 1 трлн – здесь есть куда подвинуться, даже если весь профицит с США обнулить.

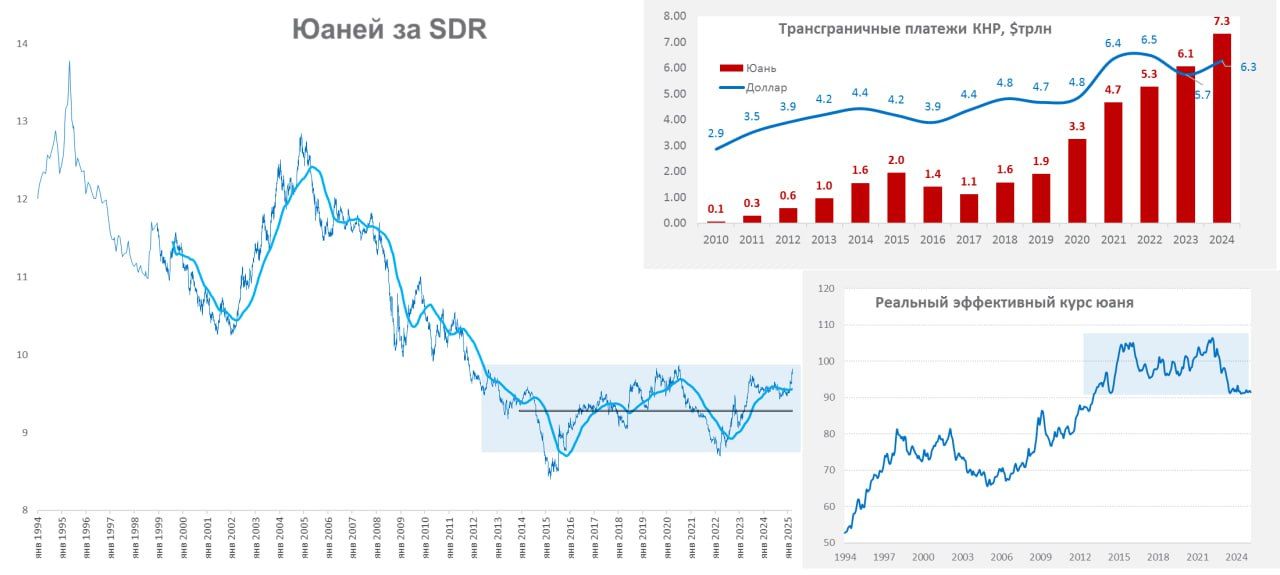

3. Китай за последние годы резко увеличил использование юаня во внешних операциях, нарастив его долю до более, чем 50%.

4. Юань слабый - реальный эффективный курс юаня на минимумах за десятилетие за счет низкой инфляции, что уже существенно повысило конкурентоспособность китайских экспортеров по сравнению с остальными, но за счет более низкой инфляции, а не более низкого номинального курса.

Аргументы за девальвацию:

- поддержит производителей, снизит эффект пошлин, повысит конкурентоспособность – в текущей ситуации не выглядят релевантными, разве что зацикливаться на линейном «проблема - девальвация».

Аргументы против девальвации:

- В условиях повышения пошлин – это фактически перекладывание издержек на себя и своих производителей, а мы в мире, где пошлины пределов не имеют их всегда можно повысить еще;

- Риск споров с третьими странами – они будут воспринимать это как давление на свой экспорт/импорт, будут более склонны к аргументам Трампа вводить ограничения против Китая.

- Значимое ослабление создаст риски финансовой нестабильности, внутренние сбережения в юанях огромны (только у населения более ~¥150 трлн депозитов).

- В условиях падения доллара, достаточно не сильно укреплять юаня к доллару, чтобы он ослаблялся к корзине валют.

До сих пор китайцы демонстрировали достаточно рациональный, прагматичный подход к происходящему, вряд ли они сильно отступят от этой линии сейчас.

Относительно оффшорного курса юаня (CNH) – нужно понимать, что он управляется скорее через управление ликвидностью на оффшоре крупными китайскими банками, поэтому вполне может быть более волатильным, относительно паритетного курса.

P.S.: Экономика – штука инертная, экономические проблемы от нынешнего тарифного шоу еще далеко впереди, самое раннее они начнут проявляться летом в экономических процессах. Все что сейчас – это рыночная волатильность на страхах и ожиданиях.