Чистый убыток "Сегежи" во 2 квартале может быть на уровне 3,2 млрд рублей

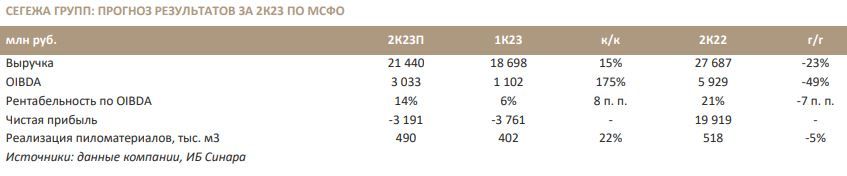

На вторник (29 августа) назначена публикация результатов Сегежа Групп за 2К23 по МСФО. Мы прогнозируем увеличение выручки на 15% к/к, но падение на 23% г/г с высокой базы 2К22. Рентабельность по OIBDA составит, по нашим расчетам, 14%, заметно повысившись со значений 4К22 (5%) и 1К23 (6%). Чистый убыток оцениваем в ~3,2 млрд руб.

Компания планирует после публикации отчетности провести конференц-звонок для инвесторов и аналитиков.

Благоприятным для Сегежа Групп фактором стала девальвация рубля в 2К23. С другой стороны, цены на продукцию испытывали давление в условиях экономической нестабильности, особенно в Китае, что по-прежнему ограничивает продажи пиломатериалов и фанеры. Рассчитываем на некоторое улучшение финансовых показателей в 3К23, но только за счет обесценения рубля.