Бизнес Fix Price растет

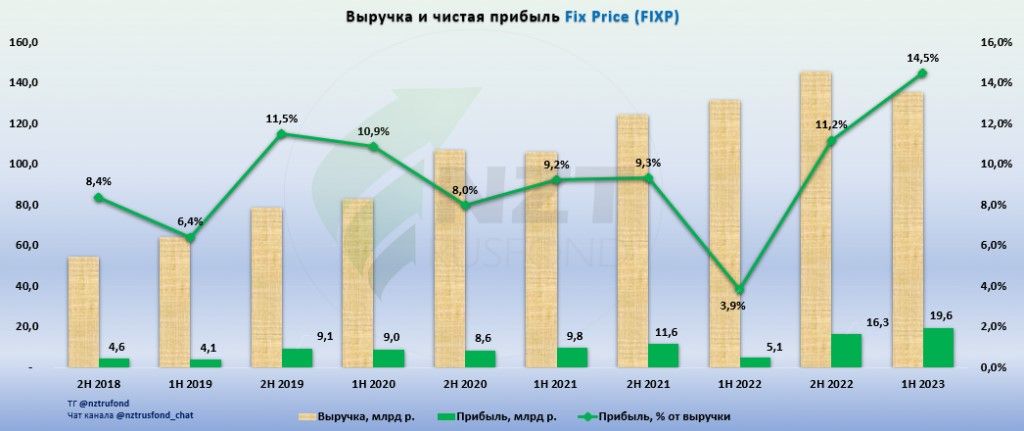

Выручка Fix Price за 1 полугодие показала рост на 3% год к году до 135,7 млрд р. За полугодие компания открыла 376 магазинов с учетом закрытий, общая торговая площадь выросла на 6,8%. Рост сети проходит согласно плану, по итогам года планируется 750 чистых открытий.

Динамика LFL продаж -6,6%, компания объясняет это влиянием высокой базы прошлого года на фоне ажиотажного спроса на товары первой необходимости. При этом отмечает восстановление LFL продаж товаров непродуктовых категорий в начале 2 квартала.

Несмотря на слабые показатели выручки, компания показывает рекордную за все время прибыль и рентабельность. Это произошло благодаря переоценке налоговых рисков, что привело к высвобождению резервов. Это разовый фактор, при этом операционная прибыль компании показывает падение на 16,8%, что лучше отражает результаты деятельности компании на фоне разовых факторов в отчетности. Из позитива здесь можно отметить сильное снижение финансовых расходов. На фоне снижения чистого долга компания смогла сэкономить миллиард на обслуживании долга по сравнению с прошлым годом.

Хотите попробовать повторять сделки за профессионалами на сервисе «Финам Автоследование»? На сервисе Comon.ru от «Финама» сотни стратегий с разной доходностью, списком торгуемых инструментов и риском. Мы отобрали для вас избранные стратегии автоследования, которые показывают результат длительный период. Подключите стратегию — и сделки автора будут автоматически повторяться на вашем счете.

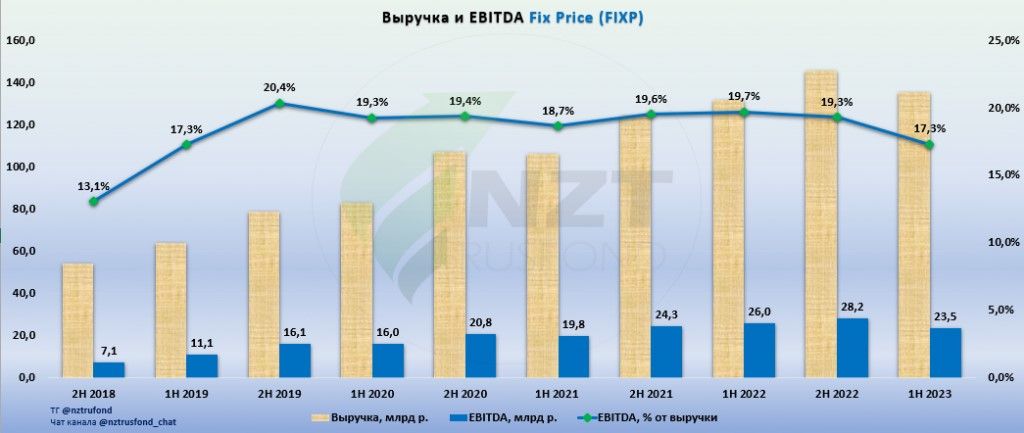

EBITDA показывает снижение на 10% к прошлому году на фоне снижения выручки и снижения рентабельности, которая, тем не менее, остается на довольно высоком уровне.

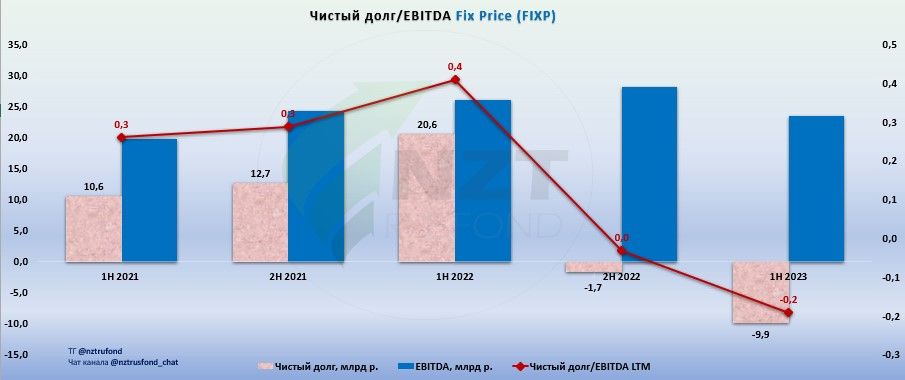

Чистый долг без учета арендных обязательств отрицательный, у компании чистая кэш позиция почти на 10 млрд рублей. У компании снижаются капитальные затраты на 1,4 млрд к прошлому году на фоне завершения этапа активного строительства распределительных центров, которое было начато в 2022 году. Новые распределительные центры в значительной степени обеспечат потребности Группы в складских площадях в центральных регионах России на ближайшие несколько лет.

Cвободный денежный поток составил почти 13,8 млрд рублей, что в 3,8 раза выше, чем в прошлом году. Основной эффект здесь оказали изменений в оборотном капитале. Рабочий капитал сократился до 12 млрд руб по сравнению с пиковым значением 1 полугодия прошлого года.

Это хорошо: бизнес компании растет, а величина запасов снизилась г/г – т.е. качественно планируют закупки, товары распродаются, деньги идут в оборот. Кредиторская задолженность чуть подросла: добиваются комфортной отсрочки платежа и за это время распродают товар, т.е. деньги опять же в обороте.

Итого:

Относительно слабый отчет на фоне конкурентов в отрасли, компания почти не показала прирост выручки и показывает снижение LFL продаж. При этом видим отличную работу с оборотным капиталом, что высвобождает большой объем денежный средств, на фоне чего чистый долг уходит глубоко в отрицательную зону, а финансовые расходы значительно снижаются. Компания продолжает открывать магазины согласно плану, во втором полугодии откроют еще около 374 магазина с учетом закрытий.

Компания отмечает, что в начале 2 квартала началось восстановление LFL продаж непродовольственных товаров, в отчетности пока этого не видим, но надеемся, что по итогам 2 полугодия продажи восстановятся и компания покажет хороший прирост выручки.

Рентабельность сохраняется на стабильно высоком уровне для розничного ритейла. Чистая прибыль высокая, но это по большей части эффект разового фактора высвобождения резервов, что важнее, операционная прибыль показывает падение на 16,8% к прошлому году. Опять же, надеемся на восстановление во 2 полугодии.

Капитальные затраты снижаются, компания отмечает, что завершила этап активного строительства распределительных центров, которые обеспечат потребности компания на ближайшие несколько лет, так что пока не ждем роста капитальных расходов.