Баланс факторов позволяет ЦБ продолжить снижение "ключа", но риторика может ужесточиться

Наш базовый сценарий предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., т.е. до 14,0%. Но с учетом проинфляционных рисков и факторов неопределенности мы полагаем, что регулятор может выбирать между снижением ставки на 50 б.п. и более осторожным вариантом (ее сохранение на текущем уровне либо снижение с шагом 25 б.п.).

Особенность момента состоит в том, что текущие данные по инфляции, траектория которой сейчас идет ниже прогноза Банка России на 2кв26 и ниже целевых 4% SAAR) и экономической активности (в частности, неожиданно резкий спад инвестиций в основной капитал в 1кв26 на -14,3% г/г, пересмотры в сторону понижения прогнозов Минэкономразвития и рыночного консенсуса по росту ВВП на 2026 г) в сочетании с крепким рублем дают достаточно уверенности в целесообразности продолжения смягчения ДКП. Однако часть факторов, повлиявших на низкую инфляцию в апреле и (по недельным данным) в мае, по мнению Банка России, носит временный характер.

В то же время на среднесрочном горизонте преобладают проинфляционные риски и неопределенности со стороны бюджетных параметров на текущий год и на среднесрочную перспективу, ускорения темпов роста денежной массы, корпоративного кредитования и потребления весной, отсутствия ощутимого торможения роста зарплат, ситуации на внутреннем топливном рынке, проинфляционных глобальных последствий конфликта на Ближнем Востоке. Из новых факторов можно отметить заявления министра финансов А. Силуанова, что дефицит бюджета в этом году может превысить плановый, а на нулевой первичный структурный дефицит бюджет может выйти только к 2029 г. Тем не менее, с учетом текущих уровней ключевой ставки как в номинальном, так и в реальном выражении, на наш взгляд, данные дают основания продолжать ее снижение.

Важные сигналы содержались в заявлениях зампреда Банка России А. Заботкина на ПМЭФ:

1) пространство для снижения ставки не увеличилось;

2) Банк России будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях (повтор сигнала апрельского заседания), но "это ни в коей мере не означает неизбежность снижения ставки на каждом из них";

3) «дефицит, который финансируется за счёт остатков бюджета, это тоже дополнительный вклад в прирост денежной массы и совокупного спроса, поэтому в этом смысле это значимый фактор» (для ДКП), но «пока количественно его оценить сложно, т.к. пока нет публичных цифр уточнённого бюджета на этот год».

4) «информация о том, что на структурный нулевой первичный дефицит бюджет выйдет теперь, скорее, к 2029 году, а не в более быстрое время - это значимая информация для уточнения прогноза... в сторону более значительного вклада бюджета в совокупный спрос, и, соответственно, уточнение траектории ключевой ставки".

На наш взгляд, эти заявления говорят о сохранении Банком России осторожного подхода к снижению ключевой ставки, а также о вероятной корректировке в сторону повышения прогнозной траектории ключевой ставки уже на среднесрочную перспективу, т.е. на 2027-28 гг. Текущий прогноз Банка России предполагает среднюю ключевую ставку в 2027 г 8-10%, на 2028 г 7,5-8,5%, и он, скорее всего, базировался на предположении нулевого структурного первичного дефицита в этот период. Июньское заседание не является «опорным», ближайшее уточнение макропрогноза и, вероятно, оценки долгосрочной нейтральной ставки должно произойти на «опорном» заседании в конце июля. Аналитики (медиана июньского макроопроса ЦБ) традиционно прогнозируют траекторию средней ключевой ставки на 2027-28 гг выше официальных прогнозов Банка России: 2027 г 10,6%, 2028 г 9,0%, а прогноз на 2029 г (добавлен впервые) уже близок к текущей оценке долгосрочной нейтральной ставки ЦБ (8,1%).

Как отмечают аналитики Банка России («О чем говорят тренды»), «баланс рисков остается смещенным в сторону проинфляционных, в том числе в части уточнения параметров бюджетной политики на 2026–2029 гг., анонсированных Минфином России. Устойчивое возвращение инфляции к цели предполагает поддержание жестких денежно-кредитных условий (ДКУ)»… «Для снижения инфляции к 4% и закрепления ее возле этого уровня требуется осторожность в дальнейших решениях по ДКП».

Наш текущий прогноз ключевой ставки на конец II квартала 2026 года составляет сейчас 14%, на конец года 12-13%, в зависимости от того, в какой степени реализуются проинфляционные риски и неопределенности, которых опасается ЦБ.

Влияние на долговой рынок. Если «ключ» понизят, то это позитивно отразится на стоимости коротких облигаций, доходности которых привязаны к текущему уровню и ожиданиям по процентной политике. Что касается средне- и долгосрочных бумаг (на которые ориентированы многие долговые стратегии), то они находятся под давлением активной программы Минфина по размещению госдолга.

Основные аргументы за снижение ключевой ставки

1) Траектория инфляции в апреле-мае идет заметно ниже оценки Банка России за 2кв26 (5,9% г/г), а также целевой траектории 4% SAAR. По данным Росстата на конец мая годовая инфляция составила 5,31% г/г, но по оценкам Минэка, ускорилась до 5,5% г/г на 8 июня. Необычно низкая инфляция сложилась в апреле (0,14% м/м, 2,4% м/м SAAR и мае 0,17% м/м, что также должно быть заметно ниже 4% м/м SAAR). По оценке Банка России за апрель, в среднем за последние 3 месяца инфляция снизилась до 4,7% м/м SAAR, вернувшись к минимумам с конца прошлого года по мере завершения влияния «разовых проинфляционных факторов» в начале года. Это означает все еще высокий уровень ключевой ставки в реальном выражении – по отношению к годовой инфляции более 9%, по отношению к средней инфляции SAAR за 3 месяца около 10%. Т.е. сохраняется значительное пространство для снижения «ключа».

С другой стороны, на низкие показатели инфляции в апреле-мае оказали влияние как волатильные компоненты (нетипично раннее снижение цен на плодоовощную продукцию), так и более устойчивые (сдержанный спрос и укрепление рубля), при этом в услугах инфляция остается высокой и ускоряется рост цен на нефтепродукты. Аналитики Банка России полагают, что значительный вклад в низкую инфляцию в апреле и в мае (суждение по недельным данным) внесли временные факторы. Это подтверждается заметно ускорившейся инфляцией за последние 2 недели на фоне разворота цен на плодоовощную продукцию и ускорения роста цен на бензин, а также колебаний цен на туристические услуги.

2) Сокращение экономической активности в I квартале 2026 г. (первая оценка Росстата -0,2% г/г при февральской оценке Банка России +1,6% г/г) и более раннее, чем ожидал ЦБ, закрытие положительного разрыва выпуска, неожиданно сильный спад инвестиций в 1кв26. При этом в марте-апреле экономическая активность начала восстанавливаться, но во многих гражданских отраслях промышленности продолжается спад, а оперативные индикаторы не дают однозначной позитивной картины («мониторинг предприятий» Банка России говорит о замедлении роста деловой активности в мае, сводный индекс PMI – о ее сокращении).

3) Опросы предприятий указывают на ослабление напряженности рынка труда и меньшую готовность предприятий к повышению зарплат сотрудников. По данным Мониторинга предприятий (Банк России), ожидания компаний по найму на 2к26 стали наиболее умеренными с 3кв20, большинство предприятий (80%) не собирается повышать зарплату в 2к26, другие планируют повысить зарплату в среднем только на 1,0% по сравнению с 1к26. Но предложение рабочей силы остается ограниченным.

4) Ценовые ожидания предприятий в мае продолжили снижаться и опустились ниже диапазона 2024-25 гг.

5) Благоприятная внешняя конъюнктура способствовала продолжению укрепления курса рубля во 2кв, что оказывает дезинфляционное влияние.

6) На наш взгляд, продолжает действовать вывод, к которому пришли участники обсуждения ключевой ставки на мартовском и апрельском заседании - сохранение ставки на текущем уровне в этих условиях может создать риски избыточного охлаждения экономики.

Аргументы за осторожность

Такие аргументы могут найти отражение в более мелком шаге снижения ключевой ставки (25 б.п., но этот вариант представляется сейчас менее вероятным) или даже ее сохранении на текущем уровне (что мы в настоящее время считаем еще менее вероятным).

1) Ускорившиеся годовые темпы роста денежной массы, которые в последние месяцы идут выше прогноза на этот год (5-10%) и требований к компаниям. Так, в мае годовой прирост широкой денежной массы М2Х с исключением валютной переоценки продолжил ускоряться - до 13,2% (12,5% в апреле, 12,2% в марте), денежная масса в национальном определении (М2) – также до 13,2% против 12,3% в апреле и 11,8% в марте. Как отмечалось в материале Банка России за апрель, «основным источником годового прироста М2Х оставалось увеличение кредита экономике. При этом годовой вклад бюджетного фактора по‑прежнему был положительным в условиях опережающего исполнения расходов федерального бюджета». В апреле значительно ускорился рост корпоративного кредитования. В мае, по-видимому, также основной вклад в рост денежных агрегатов дало ускорение роста кредитования, что может говорить о рисках дальнейшего смягчения ДКУ для выполнения прогноза ЦБ по инфляции.

2) Неопределенность параметров бюджета. По итогам 5М26 дефицит федерального бюджета достиг 6,0 трлн руб, что уже заметно выше годового плана (3,8 трлн руб), рост расходов (17% г/г) идет со значительным опережением годового плана (2,7%). Более того, министр финансов А. Силуанов заявил о возможном «некотором превышении» планового дефицита бюджета (1,6% ВВП) в этом году и о переходе к первичному структурному балансу только в 2029 г (тогда как это закладывалось в параметры бюджетной политики уже с текущего года и далее). Госдума вчера предоставила правительству право увеличивать заимствования в этом году сверх установленных пределов. Как известно, Банк России принимает решения по ДКП на основе утвержденных бюджетных параметров, и пока уточненные официальные параметры не объявлены, риски отклонений от них могут восприниматься как фактор неопределенности с вероятными проинфляционными последствиями.

3) Все еще высокие темпы роста зарплат (годовая динамика в 1кв26 составила 15,1% г/г в номинальном выражении, 8,7% г/г в реальном, что даже выше, чем в 1кв25). Это фактор поддержки роста доходов населения и потребительского спроса, и одновременно – источник инфляционного давления со стороны издержек компаний, который, вероятно, Банк России будет учитывать при определении траектории ключевой ставки.

4) Данные Росстата указывают, что в марте-апреле рост потребительского спроса ускорился после слабых значений января-февраля, связываемых с адаптацией к новым налоговым условиям. Этому способствуют рост зарплат и постепенное снижение сберегательной активности, при этом Сбербанк по данным за май отмечает восстановление спроса на кредиты со стороны частных клиентов во всех сегментах. При дальнейшем смягчении ДКП потребительский спрос может вновь начать расти быстрее, чем позволяют возможности увеличения предложения.

5) Ситуация на топливном рынке, продолжающиеся атаки БПЛА на энергетическую инфраструктуру, локальные дефициты бензина и ускорившийся рост цен на бензин и дизтопливо могут оказать проинфляционное влияние в период повышенного сезонного спроса, в то время как дезинфляционный эффект от укрепления рубля, вероятно, вскоре завершится. В октябре предстоит индексация коммунальных тарифов.

6) Инфляционные ожидания населения не снижаются и остаются на повышенном уровне (13% в мае против 12,9% в апреле), оценка наблюдаемой инфляции повысилась до 15,1% против 14,6% в апреле. Таким образом, несмотря на замедление инфляции и крепкий рубль, инфляционные ожидания населения пока остаются выше средних значений за 2023-2024 гг. 7) Возможные проинфляционные последствия шока предложения в мировой экономике вследствие конфликта на Ближнем Востоке и перекрытия Ормузского пролива. Эти факторы действуют с конца февраля и оказывают все большее влияние на мировую экономику, что, по мнению регулятора, может со временем повысить инфляционное давление и в России. Даже в случае завершения военного конфликта и разблокировки Ормузского пролива (чего пока нет) на восстановление нормальных условий судоходства и прежних объемов поставок потребуется время.

Перечисленные выше риски и неопределенности могут повлиять на динамику инфляции во втором полугодии 2026 г. и в 2027 г и затруднить выполнение прогноза Банка России по инфляции (устойчивая инфляция вблизи 4% во втором полугодии 2026 г., инфляция на конец 2026 года 4,5-5,5%, в 2027 году и далее годовая инфляция будет находиться на цели). Эти факторы, на наш взгляд, не исключают возможности продолжения снижения ключевой ставки, но предполагают сохранение осторожности в скорости снижения. Исходя из этих соображений, даже с учетом текущих низких значений инфляции Банк России вряд ли решится в июне снизить ключевую ставку более чем на 50 б.п., и этот шаг сейчас видится наиболее вероятным. В случае снижения ключевой ставки на 50 б.п. Банк России может отразить в риторике, что продолжение снижения ключевой ставки на ближайших заседаниях не гарантировано и что могут потребоваться паузы для оценки дальнейшей динамики спроса с учетом лагов его реакции на предыдущие снижения ключевой ставки.

На последнем заседании 24 апреля Банк России вновь снизил ключевую ставку на 50 б.п. до 14,5% и сохранил умеренно-мягкий сигнал, немного дополнив его - ««Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий». Наиболее важным изменением можно считать корректировку макропрогноза - прогноз средней ключевой ставки был повышен на 2026 и 2027 гг - на 2026 г до 14-14,5% (против 13,5-14,5% в февральском прогнозе), на 2027 г до 8-10% (против 8-9% в февральском прогнозе). Как следует из Резюме обсуждения ключевой ставки, у участников обсуждения сложился широкий консенсус за снижение ключевой ставки на 50 б.п., до 14,50% годовых, при этом в ходе дискуссии некоторые участники также высказались за сохранение ставки без изменения на уровне 15,00% годовых.

При решении по ключевой ставке на ближайшем заседании, на наш взгляд, Банк России будет учитывать следующие экономические данные и тенденции:

1.Динамика инфляции

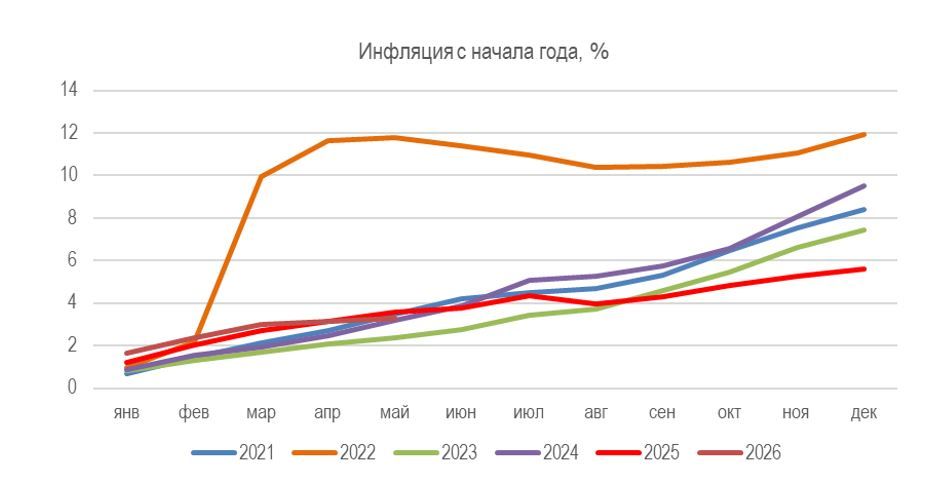

Инфляция в апреле составила 0,14% м/м, значительно ниже «целевого» значения ЦБ за этот месяц (0,36% м/м). Мы видим последовательное замедление месячных темпов инфляции с начала года – апрель 0,14%, март 0,60%, февраль 0,73%, январь 1,62%. Опубликованные оценки Банка России по сезонно-скорректированной инфляции за апрель также позитивны: 2,4% м/м SAAR в апреле против 5,9% м/м SAAR в марте, а в среднем за последние 3 месяца 4,7% м/м SAAR. Этот индикатор (3М SAAR) часто рассматривается регулятором как устойчивый показатель текущего инфляционного давления, и в апреле он вернулся к минимальным значениям с конца прошлого года по мере того, как завершилось действие «разовых проинфляционных факторов» с начала года (повышение НДС, акцизов, утильсбора).

Хотя на низкие значения инфляции в апреле в значительной мере повлияли волатильные компоненты – снижение цен на плодоовощную продукцию (-2,95% м/м) и зарубежный туризм (-3,85% м/м), важный вывод Банка России состоит в том, что снизились и показатели устойчивой инфляции. Если на прошлом заседании Банка России отмечалось, что устойчивая инфляция уже относительно продолжительное время держится в диапазоне 4-5% SAAR, то есть выше целевых 4% SAAR, то по апрельским данным регулятор сделал вывод, что «показатели устойчивой инфляции сложились в среднем за последние 3 месяца вблизи 4% с.к.г (SAAR)». Замедлению инфляции способствует ослабление спроса и укрепление курса рубля. При этом Банк России отмечает, что сохраняется высокий рост цен в услугах (заметно выше 4% в пересчете на год).

Инфляция в мае, по данным Росстата, оставалась очень низкой (0,17% м/м), ниже экстраполяции недельных оценок (0,23% м/м) и «целевой» инфляции Банка России для этого месяца (по данным аналитиков Банка России, траектории 4% в пересчете на год для мая составляет инфляция 0,43% м/м). Т.е., в мае инфляция вновь должна была оказаться заметно ниже целевых 4% SAAR. Годовая инфляция в мае замедлилась до 5,31% г/г. Между тем, динамика инфляции по группам товаров и услуг была очень неоднородной. Низкая инфляция в мае в значительной степени объясняется волатильными факторами (резкое удешевление плодоовощной продукции -6% м/м: огурцы подешевели на -27,1% м/м, помидоры на -25,9% м/м), что отразилось на снижении цен на продовольствие (-0,8% м/м). В группе непродовольственных товаров (0,17% м/м) снизились цены на обувь, электронику, телерадиотовары, чему могли способствовать сдержанный спрос и укрепление рубля. Однако ускорился рост на бензин (0,85% м/м, 12,9% г/г) и дизтопливо (1,3% м/м). При этом заметно ускорился рост цен на услуги (1,55% м/м), в т.ч. на услуги туризма (волатильная компонента) и пассажирского транспорта. Рост цен на бытовые и медицинские услуги (более стабильные компоненты) замедлился, но оставался повышенным (0,80% м/м и 0,71% м/м).

О рисках ускорения инфляции говорит заметное повышение недельной инфляции в последние 2 недели. Так, инфляция в РФ со 2 по 8 июня составила 0,20% после роста цен на 0,15% с 26 мая по 1 июня, на 0,07% с 19 по 25 мая, снижения цен на 0,02% с 13 по 18 мая. Основные причины – разворот вверх цен на плодоовощную продукцию (за 2-8 июня +2,21% н/н после 1,1% н/н неделей ранее) и продолжающееся ускорение роста цен на бензин (2-8 июня 0,92% н/н после 0,45% н/н неделей ранее). Годовой рост цен на бензин ускорился до 13,82% г/г.

Важным фактором, влияющим на будущую динамику потребительских цен, является динамика издержек предприятий. По данным Росстата, цены производителей промышленных товаров в январе-апреле снизились на -1,7% г/г, но в апреле «выстрелили» на 5,5% г/г (6,1% м/м) на фоне роста цен на энергоносители. По данным Банка России («Обзор региональной экономики», «Мониторинг предприятий»), в январе – апреле 2026 г. доля компаний, сообщивших о росте издержек, оставалась на повышенном уровне относительно 2025 и 2017–2019 годов. «В ответах на вопрос о факторах роста издержек самым популярным вариантом ответа традиционно остается повышение стоимости сырья, комплектующих и материалов», почти половина респондентов отметила влияние налоговых изменений на рост издержек, треть – рост транспортных расходов; снизилась доля предприятий, указавших рост расходов на оплату труда и на рост издержек на обслуживание кредитов. Главной причиной увеличения цен на товары и услуги в течение оставшейся части 2026 г., по оценкам предприятий, будет продолжающийся рост издержек из-за удорожания материалов, сырья и комплектующих, а также горюче-смазочных материалов. Менее значимым по сравнению с началом текущего года будет влияние таких факторов, как расходы на оплату труда и государственное регулирование.

Рынок сейчас в большей степени, чем раньше, верит в то, что инфляция в конце этого года «попадет» в прогноз Банка России (4,5-5,5%). Так, медиана июньского макроопроса аналитиков (Банк России) снизилась до 5,3% с 5,5% в апреле. С учетом накопленных с начала года по 8 июня 3,53%, предстоящей индексации коммунальных тарифов, ускорения роста цен на нефтепродукты и вероятного ослабления курса рубля до конца года, наш прогноз несколько выше (5,7%). При этом сложнее выглядит задача Банка России достичь цели по годовой инфляции (4%) в 2027 г. и далее - медиана рыночного прогноза инфляции на 2027 г (4,4%) остается выше. Консенсус аналитиков ждет инфляции 4% лишь с 2028 г.

Инфляция с начала года

2.Инфляционные ожидания населения и бизнеса

По данным мониторинга предприятий (Банк России), ценовые ожидания бизнеса (баланс ответов) в мае снизились и опустились ниже диапазона 2024-25 гг. При этом средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в мае составил 3,4% против 4,5% в апреле.

При этом инфляционные ожидания населения с осени прошлого года остаются в относительно стабильном, но повышенном диапазоне. Инфляционные ожидания населения на год вперед (по данным опроса инФОМ, проводящегося по заказу Банка России) в мае незначительно повысились – до 13,0% после 12,9% в апреле. Оценка наблюдаемой инфляции повысилась до 15,1% после снижения до 14,6% в апреле. Диапазон инфляционных ожиданий населения остается заметно выше не только тех уровней, которые хотел бы видеть регулятор (так, в 2017-19 гг., когда инфляция устойчиво держалась вблизи 4% и ниже, инфляционные ожидания населения составляли в среднем 8-10%), но даже выше средних значений за 2023 г (11,5%) и 2024 г (12,4%). Банк России считает, что снижение инфляционных ожиданий важно для устойчивого достижения цели по инфляции, и от этого тоже зависит траектория ключевой ставки.

3.Экономическая активность

В 1кв26, как показала первая оценка Росстата, ВВП сократился на -0,2% г/г, это оказалось значительно ниже оценки Банка России (+1,6% г/г). Впрочем, еще на апрельской пресс-конференции (когда оценка Росстата по ВВП еще не была опубликована) руководство Банка России говорило, что не видит признаков «переохлаждения» в экономике. По словам Э. Набиуллиной, «сдержанная динамика экономики в I квартале, по нашим оценкам, будет компенсирована в последующие периоды. Кроме календарного эффекта, этому будет способствовать некоторое восстановление потребительской и инвестиционной активности, на которое уже указывают оперативные данные марта и апреля. Дополнительную поддержку внутреннему спросу должен оказать рост цен на мировых товарных рынках». Было сказано, что более аккуратная оценка динамики выпуска может быть сделана лишь на основе статистики за первое полугодие». Пока же есть лишь полная статистика Росстата за январь-апрель. При этом новый прогноз Минэкономразвития по росту ВВП на текущий год снижен до 0,4% (против 1,3% в сентябрьском прогнозе), т.е. ниже минимальной границы действующего прогноза Банка России (0,5-1,5%). А медиана макроопроса аналитиков (Банк России) по росту ВВП на текущий год в июне снизилась до 0,7% против 1,0% в апреле. Но зампред Банка России А. Заботкин в интервью Ведомостям оценил ситуацию иначе – «результаты I квартала не дают оснований для того, чтобы менять наш прогноз на год», (с поправкой на календарный, погодный фактор и перераспределение спроса с 1кв26 на конец 2025 г.) «мы оцениваем динамику I квартала скорее как сдержанный, но положительный рост год к году», «экономика по-прежнему находится несколько выше потенциального уровня. Именно это формирует инфляционное давление».

Наш анализ экономических индикаторов по последним данным Росстата изложен здесь. Кратко можно отметить, что, по крайней мере отчасти, ожидания Банка России о восстановлении экономической активности в марте-апреле подтвердились - по оценке Минэкономразвития, ВВП за 4М26 вышел в небольшой плюс (+0,2% г/г) после снижения в 1кв26 на -0,2% г/г. Минэкономразвития оценило рост ВВП в апреле на уровне 1,3% г/г после 1,9% г/г в марте, с учетом сезонности ВВП сократился на -0,5% м/м SA. В апреле годовую динамику экономической активности поддержали промышленность, потребительский спрос и грузооборот транспорта. Темпы роста оборота розничной торговли (рост оборота розничной торговли в апреле ускорился до 6,5% г/г в реальном выражении после 6,2% г/г в марте), превысили ожидания рынка. В то же время промышленность по-прежнему «вытягивают» небольшое число отраслей, в основном связанные с ОПК, в то время как в значительном числе отраслей продолжается спад. А как отмечает Минэкономразвития, основное влияние на увеличение оборота розничной торговли в апреле вновь оказал рост продаж легковых автомобилей (+40,6% г/г), что все же представляется временным фактором.

Главным разочарованием в данных Росстата за 1кв26 стал обвал инвестиций в основной капитал (-14,3% г/г). После рекордного подъема в 2021-24 гг (почти на 38%), годовая динамика инвестиций со 2кв25 находится в отрицательной зоне. Резкий спад инвестиций в 1кв26 сопоставим по масштабам с кризисными периодами 2009 и 2015 г. и здесь можно согласиться с министром экономического развития М. Решетниковым, что такой спад не очень стыкуется с небольшой просадкой ВВП в 1кв26 (-0,2%), поэтому в дальнейшем в течение года динамика инвестиций может «выровниться» в сторону меньшего снижения. А. Заботкин связал спад инвестиций в 1кв26 с эффектом высокой базы 1кв25. Тем не менее, данные за 1кв показывают фронтальное снижение инвестиций по сравнению с 1кв25 практически по всем отраслям.

При этом неожиданно сильным оказался рост зарплат - средняя зарплата в марте в номинальном выражении выросла на 14,4% г/г, в реальном на 8,1% г/г, в 1кв26 – на 15,1% и 8,7%, соответственно. Это выше темпов роста зарплат в 1кв25, хотя оперативные индикаторы указывают на охлаждение рынка труда за последний год. В то же время, как мы отмечали ранее, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Более четкая картина по динамике зарплат может сложиться по данным за 2кв26. Несмотря на повышенную динамику зарплат, рост реальных располагаемых денежных доходов населения в 1кв26 существенно замедлился (1,5% г/г против 5,8% г/г в 4кв25 и 7,1% г/г в 1кв25), чему могли способствовать снижение процентных ставок по депозитам и повышение налоговой нагрузки.

Если динамика зарплат продолжит складываться выше прогнозов (Банк России не публикует собственный прогноз роста зарплат, последний консенсус-прогноз (макроопрос) аналитиков на этот год составляет 9,5% против 9,0% в апреле, наш прогноз 10-11%), то, при прочих равных условиях, Банк России, вероятно, будет стремиться к более длительному сохранению привлекательности сбережений, чтобы ограничить приток средств населения на потребительский рынок, что могло бы помешать замедлению инфляции. Это может ограничить темпы снижения ключевой ставки.

Пока оперативные данные по экономической активности выглядят неоднозначно. Несмотря на значительное повышение цен на сырье c марта из-за ближневосточного конфликта и продолжающееся снижение ключевой ставки, опросы предприятий (мониторинг Банка России, индексы PMI, опрос РСПП) указывают на отсутствие положительной динамики в оценках ситуации. Так, майский индекс бизнес-климата Банка России снизился до 1,7 п с апрельских 2,1 п. за счет более сдержанных оценок спроса и выпуска. В то же время сводный индекс деловой активности (PMI) в мае остался в зоне небольшого сокращения (49,2). Как отмечает S&P Global, несмотря на возобновление роста выпуска в обрабатывающей промышленности, более быстрое падение объемов производства в сфере услуг негативно сказалось на общих показателях. Снижение притока новых заказов привело к дальнейшему сокращению численности персонала и ослаблению уверенности в перспективах среди компаний частного сектора. Объем незавершенных работ сократился наиболее резко за четыре года на фоне снижения давления на производственные мощности.

По оценке Банка России («Обзор региональной экономики») «в апреле – мае отмечалось оживление экономической активности, поддержку которой, в том числе оказало увеличение внешнего спроса на отдельные товары российского экспорта. Изменение потребительского спроса в регионах было разнонаправленным. Розничное кредитование росло умеренными темпами. Текущий рост цен в апреле замедлился. Ценовые ожидания бизнеса в мае снижались четвертый месяц подряд».

4.Кредитование и рост денежных агрегатов

По предварительным данным Банка России, в мае годовой прирост широкой денежной массы М2Х с исключением валютной переоценки продолжил ускоряться - до 13,2% (12,5% в апреле, 12,2% в марте), денежная масса в национальном определении (М2) – также до 13,2% против 12,3% в апреле и 11,8% в марте. Таким образом, годовые темпы роста денежной массы продолжают отдаляться от прогноза Банка России на этот год (5-10%). Как отмечается в бюллетене Банка России «О чем говорят тренды», динамика денежных агрегатов держится ближе к верхней границе диапазона 2016–2019 гг., но при этом динамика требований (банковского сектора к экономике) в январе-апреле идет вблизи нижней границы этого диапазона. На динамику денежных агрегатов влияют в основном кредитные и бюджетные операции и относительно слабую динамику кредитования в 1кв26 Банк России связывал с увеличением объема авансирования бюджетных расходов в начале года, что позволяло предприятиям, работающим по госзаказу, привлекать меньше банковских кредитов и погашать ранее привлеченные.

В апреле рост корпоративного кредитования заметно ускорился. По данным Банка России, рост требований к компаниям (включая вложения в корпоративные облигации) в апреле увеличился до значительных 1,9% м/м ((+0,4% м/м в марте), главным образом за счет рублевых кредитов. Финансирование привлекали компании из широкого круга отраслей. Годовой прирост требований к компаниям ускорился до 12,8% г/г (+0,5 п.п. к марту). Темпы роста розничного кредитования оставались сдержанными – росла ипотека (+0,4% м/м) и автокредиты (+1% м/м), в то время как портфель необеспеченных потребительских кредитов почти не изменился.

Данные по кредитованию за май пока недоступны. По данным отчетности Сбербанка (РСБУ), корпоративный кредитный портфель в мае сократился на 0,9% м/м из-за погашений кредитов рядом крупных клиентов, в то время как розничный увеличился на 0,9% м/м. По словам Г. Грефа, "в кредитовании происходит восстановление спроса со стороны частных клиентов во всех сегментах. Объем розничного портфеля вырос на 0,9%, до 19,5 трлн рублей, при этом впервые за долгое время выдачи потребительских кредитов сравнялись с выдачами ипотеки". Как пишет Банк России («Денежно-кредитные условия и трансмиссия ДКП»), по предварительным данным, в мае денежно-кредитные агрегаты росли темпами, сопоставимыми с показателями апреля, «рост требований к организациям продолжился высокими темпами», «рост требований к населению несколько ускорился за счет сегмента неипотечных кредитов».

Как отмечает Банк России в «Мониторинге предприятий», оценки предприятиями динамики условий кредитования в мае по сравнению с предыдущим месяцем заметно повысились, и баланс оценок условий кредитования стал заметно выше средних значений за последние 10 лет.

По оценке аналитиков Банка России, «ускорение годовых приростов денежных агрегатов в последние месяцы является наглядным подтверждением того, что степень жесткости ДКУ уменьшилась по сравнению с концом 2025 – началом 2026 годов». В бюллетене Банка России «ДКУ и трансмиссия ДКП» говорится, что индикаторы денежно-кредитных условий в апреле – мае в целом сдвигались в сторону смягчения, оставаясь жесткими.

Таким образом, наблюдаемое ускорение темпов роста кредитования в сочетании с заявлением А. Силуанова о возможном превышении планового дефицита бюджета в этом году, а также внесенными в Госдуму поправками, позволяющими Минфину занимать на внутреннем рынке сверх установленных лимитов и финансировать расходы в т.ч. за счет использования бюджетных остатков, могут вызывать определенное беспокойство Банка России относительно превышения темпов роста денежных агрегатов над значениями, которые, как ожидается, должны способствовать устойчивому замедлению инфляции. В то же время динамика корпоративного кредитования достаточно волатильна по месяцам, поэтому вывод о его устойчивом оживлении может быть преждевременным.

Динамика требований банковской системы, % г/г

Годовые темпы прироста денежных агрегатов

5.Бюджетная политика

Все более важным фактором неопределенности становятся параметры бюджетной политики. По итогам 5М26 накопленный с начала года дефицит федерального бюджета достиг 6,0 трлн руб или 2,6% ВВП), что на 58% выше годового плана (3,8 трлн руб или 1,6% ВВП). Динамика доходов, сильно «просевших» в начале года, прежде всего, из-за низких цен на нефть, постепенно «выправляется» за счет улучшения внешней конъюнктуры и эффекта от повышения НДС. Но расходы (5М26 +17% г/г) по-прежнему идут с большим опережением по отношению к норме, что Минфин объясняет «оперативным заключением контрактов и авансированием отдельных контрактуемых расходов». Хотя в мае расходы в абсолютном значении стали минимальными с начала года, они еще на 24% выше, чем в мае прошлого года. При этом в бюджет текущего года были заложены параметры, которые заметно отличаются от сложившихся условий – среднегодовая цена нефти Urals $59/барр (здесь пока конъюнктура складывается лучше: по итогам 5М26 $68,7/барр), среднегодовой курс доллара 92,2 руб/$ (по итогам 5М26 76,9 руб/$), рост экономики на 1,3% в реальном выражении (новый прогноз Минэкономразвития 0,4%), рост расходов бюджета на 2,7%. Рост расходов бюджета является фактором поддержки внутреннего спроса в экономике со стороны государства.

Важные заявления по параметрам бюджета были сделаны министров финансов А. Силуановым на ПМЭФ и до того, в интервью «Коммерсантъ». Так, по его словам, параметры бюджета на этот год будут корректироваться и дефицит «несколько возрастет» по сравнению с плановым 1,6% ВВП, однако «это не должно привести к существенным изменениям объемов внутренних заимствований». Причина пересмотра — «в изменении макроусловий по сравнению с ранее планировавшимися, а также в необходимости дополнительной концентрации ресурсов на важных приоритетных направлениях». В отличие от прошлого года, весной поправки к закону о бюджете в Госдуму вноситься не будут (это может означать, что об изменениях официально может стать известно только осенью, в рамках нового бюджетного цикла). Отвечая на вопрос, за счет каких источников будет покрываться дефицит, он пояснил, что источников много - "есть и остатки бюджета, есть и реализация активов, и так далее и тому подобное".

По данным «Интерфакса», правительство РФ в 2026 году получит право осуществлять государственные внутренние заимствования с превышением предусмотренных действующим законом о бюджете показателей верхнего предела внутреннего госдолга и программы внутренних госзаимствований. Такая поправка предусмотрена в законопроекте о внесении изменений в Бюджетный кодекс и отдельные законодательные акты, и была одобрена Госдумой. Там же устанавливается, что в ходе исполнения бюджета в текущем году правительство получит право увеличивать расходы без внесения поправок в закон о бюджете не только в пределах дополнительных ненефтегазовых доходов, как это предусмотрено сейчас, но и в пределах увеличения объема источников внутреннего финансирования дефицита, а также уменьшения бюджетных остатков, образовавшихся на 1 января 2026 года. Таким образом, уже практически официально признается, что расходы и структурный дефицит бюджета в этом году могут быть выше запланированных значений, и для финансирования дополнительного дефицита Минфин сможет как увеличить объемы госзаимствований свыше предусмотренных законом о бюджете, так и использовать накопленные остатки.

Кроме того, важным сигналом А. Силуанова стало заявление, что "мы должны составить бюджет, чтобы выйти к 2029 году на первичный баланс. Это будет делаться постепенно». Т.е. из этого высказывания можно сделать вывод, что задача выхода на нулевой первичный структурный дефицит отодвигается на 2029 г. (хотя такое требование закладывалось в действующие бюджетные параметры уже на текущий год и на среднесрочную перспективу). Это может быть связано как с пересмотром в сторону снижения прогноза Минэкономразвития по темпам роста ВВП в 2027-28 гг., так и с обсуждаемым снижением цены отсечения нефти в бюджетном правиле со следующего года, которое приведет к выпадающим базовым нефтегазовым доходам бюджета. Еще одним неизвестным является новый прогноз по расходам бюджета, из заявлений А. Силуанова можно сделать вывод, что Минфин считает необходимым их оптимизацию, где абсолютный приоритет сохранится за исполнением социальных обязательств и обеспечением обороны и безопасности страны.

В свою очередь, зампред Банка России А. Заботкин полагает, что дефицит, который финансируется за счёт остатков бюджета, это тоже дополнительный вклад в прирост денежной массы и совокупного спроса, поэтому в этом смысле это значимый фактор для ДКП, но количественно его пока оценить сложно, потому что пока нет публичных цифр уточнённого бюджета на этот год. Мы полагаем, что неопределенность в отношении уровня бюджетного дефицита на текущий год, в сочетании с другими проинфляционными рисками, будет влиять на осторожность Банка России при снижении ключевой ставки на ближайших заседаниях. Также А. Заботкин ожидаемо сделал вывод, что «информация о том, что на структурный нулевой первичный дефицит бюджет выйдет теперь, скорее, к 2029 году, а не в более быстрое время - это значимая информация для уточнения прогноза... в сторону более значительного вклада бюджета в совокупный спрос, и, соответственно, уточнение траектории ключевой ставки". Здесь может идти речь о вероятной корректировке в сторону повышения прогнозной траектории ключевой ставки уже на среднесрочную перспективу, т.е. на 2027-28 гг. (текущий прогноз Банка России предполагает среднюю ключевую ставку в 2027 г 8-10%, на 2028 г 7,5-8,5%).

6.Внешний сектор

В Россию продолжает приходить экспортная выручка, сформировавшаяся при высоких ценах на сырье из-за последствий конфликта на Ближнем Востоке. Так, по данным Банка России («Обзор рисков финансовых рынков»), в условиях высоких цен на нефть совокупный объем продаж валюты нефинансовыми компаниями в мае, как и месяцем ранее, остался на высоком уровне и составил 28,1 млрд долл. США (-5,6% м/м, в апреле –29,8 млрд долл. США), что существенно выше среднемесячного показателя за предыдущий год (17,1 млрд долл. США). При этом спрос на валюту со стороны нефинансовых компаний в мае снизился на 23,1%, до уровня февраля 2026 г. , и составил 0,9 трлн руб. (в апреле – 1,2 трлн руб. , среднее значение за последний год – 1,1 трлн руб.). Однако выросли покупки валюты со стороны населения - до 151 млрд руб. (в апреле – 108 млрд руб.), что выше значения за май 2025 г., но ниже значения за 2024 г. (111 млрд и 206 млрд руб. соответственно), рост спроса населения на валюту Банк России связывает с крепким рублем и предстоящим сезоном отпусков.

Приток валютной выручки обеспечил укрепление курса рубля в мае до максимальных значений с 1кв23. В то же время цены на многие сырьевые товары за последний месяц снизились – так, CRB Index (Thomson Reuters) за месяц понизился на 6,5% (но на 29% выше, чем годом ранее). На фоне ожиданий возможной деэскалации между США и Ираном, а также смещений ожиданий в пользу более жесткой политики ФРС снизились цены на нефть, драгметаллы, многие с/х товары. Это, а также ограничения физических объемов экспорта из-за атак БПЛА, может привести к более умеренным значениям экспортной выручки в дальнейшем. Кроме того, с 5 июня по 6 июля несколько увеличился суммарный объем покупок валюты со стороны Минфина и ЦБ (до 5,28 млрд руб против 1,18 млрд руб месяцем ранее). Аналитики Финам ожидают, что с начала второго полугодия на рынок может выходить меньший объем предложения валюты со стороны Банка России, который в первом полугодии определялся, исходя из объемов чистого инвестирования средств ФНБ в разрешенные финансовые активы в рублях во втором полугодии 2025 года в размере 540,8 млрд рублей (4,62 млрд руб. ежедневно). Кроме того, эффект от снижения ключевой ставки Банка России и все еще крепкий рубль могут поддержать спрос на валюту, потребление и на импорт. В результате, мы ожидаем, что пик укрепления рубля, вероятно, уже пройден, далее возможна его стабилизация и постепенное ослабление к концу года. В этом случае дезинфляционный эффект от укрепления рубля будет сокращаться.

В случае затяжного конфликта и тем более его эскалации с сохранением блокады Ормузского пролива и истощения стратегических запасов возможен новый виток роста цен на нефть, и более длительный период крепкого курса рубля. Но, как полагают аналитики Банка России, «потенциальное затягивание конфликта на Ближнем Востоке, которое вылилось в ограничение судоходства через Ормузский пролив, может нивелировать дезинфляционный эффект от уже произошедшего укрепления рубля за счет ускорения роста импортных цен и издержек на логистику».

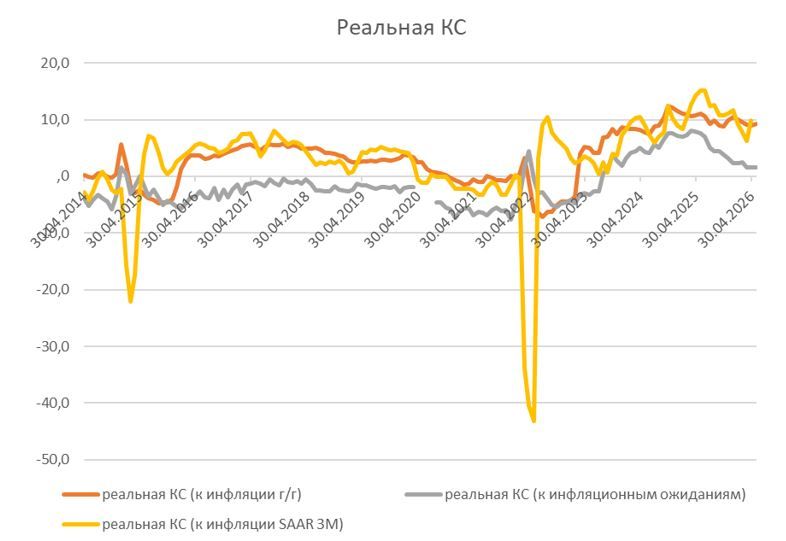

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений, и на фоне замедления инфляции ее снижение происходит не так быстро, как снижение номинальной ключевой ставки. Например, в среднем в 2025 г реальная ключевая ставка по отношению к среднегодовой инфляции составила 10,5% по сравнению с 9,1% в 2024 г, 4% в 2023 г и -3,9% в 2022 г, а на конец 2025 г 10,4%. На конец мая 2026 г по отношению к годовой инфляции (5,31% г/г) реальная ключевая ставка снизилась до 9,2%. Апрельский базовый прогноз Банка России средней ключевой ставки на текущий год (14,0-14,5%) при среднегодовой инфляции 5,1-5,6% предполагает сокращение средней ключевой ставки в реальном выражении в 2026 г до 8,9%, в 2027 г до 4-6% (средняя номинальная ставка 8-10% при средней инфляции 4%), в 2028 г до долгосрочной реальной нейтральной ставки, которую Банк России оценивает в 4% (в номинальном выражении 7,5-8,5%). По отношению к показателю инфляционного давления (средняя инфляция SAAR за 3 месяца) реальная ключевая ставка в апреле составила 9,8%, максимум с 11,7% на конец прошлого года, а в мае должна была вырасти еще больше. В среднем с 2014 г показатель составляет около 4%. По отношению к инфляционным ожиданиям населения реальная ключевая ставка в последние месяцы держится в диапазоне 1-2% против 7-8% с октября 2024 г по июнь 2025 г. Надо отметить, что в течение большей части периода с 2014 г этот показатель был отрицательным. Все это означает значительное пространство для продолжения смягчения ДКП.

Ключевая ставка ЦБ и метрики инфляции

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии