Итоги апреля 2026 года – весной экономика показывает признаки оживления

Вышедшие накануне данные Росстата за апрель и 4М26 показали следующие тенденции:

- По оценке Минэкономразвития, ВВП за 4М26 вышел в небольшой плюс (+0,2% г/г) после снижения в 1кв26 на -0,2% г/г. Минэкономразвития оценило рост ВВП в апреле на уровне 1,3% г/г после 1,9% г/г в марте, с учетом сезонности ВВП сократился на -0,5% м/м SA.

- В апреле годовую динамику экономической активности поддержали промышленность, потребительский спрос и грузооборот транспорта. Темпы роста оборота розничной торговли, как и в марте, превысили ожидания рынка. Минэкономразвития полагает, что основной фактор – рост продаж автомобилей (+40,6% г/г). В то же время промышленность по-прежнему «вытягивают» небольшое число отраслей, в основном связанные с ОПК, в то время как в значительном числе отраслей продолжается спад. Негативное влияние испытывают, в частности, металлургия (следствие сокращения объемов строительства и крепкого рубля), в апреле в лидерах снижения была нефтепереработка (на что могли повлиять атаки на энергетическую инфраструктуру).

- Статистика рынка труда мало изменилась по сравнению с предыдущим месяцем – безработица в апреле осталась вблизи исторического минимума (2,2%). Несмотря на оперативные индикаторы снижения остроты дефицита трудовых ресурсов (например, сокращение планов компаний по найму, неполная занятость), зарплаты продолжают расти высокими темпами. По итогам 1кв26 (15,1% г/г в номинальном выражении, 8,7% г/г в реальном) рост оказался даже выше, чем в 1кв25. Это фактор поддержки роста доходов населения и потребительского спроса, и одновременно – источник инфляционного давления со стороны издержек компаний, который, вероятно, Банк России будет учитывать при определении траектории ключевой ставки. При этом мы полагаем, что годовая динамика зарплат в 1кв может быть искажена эффектами базы 4кв24-1кв25.

- Негативным сюрпризом стал резкий спад инвестиций в основной капитал (1кв26 -14,3% г/г). В последний раз сопоставимые темпы снижения были во время рецессии 2015 г., а также в 2009 г. Как сообщает «Интерфакс», в пресс-службе Минэкономразвития отметили, что динамика инвестиций в I квартале была вызвана высокой базой прошлых лет, сохранением жесткой ДКП и цикличностью в экономике. В министерстве считают, что инвестиции в I квартале сильно "зашумлены", поэтому делать выводы о динамике на 2026 год по одному кварталу нельзя. Напомним, в новом прогнозе Минэкономразвития на 2026 г ожидается сокращение инвестиций в основной капитал на -1,5% (после сокращения на -2,3% в 2025 г.). По оценке министра экономического развития М. Решетникова, цифры спада инвестиций на 14,3% «не очень стыкуются» с небольшим снижением ВВП в 1кв (-0,2%), по итогам двух кварталов он ожидает их большей синхронизации и «сглаживания» динамики инвестиций.

- Сальдированная прибыль предприятий в 1кв26 сократилась на 26,5% г/г, доля убыточных организаций возросла до 36,9% против 31,6% в 1кв25. Вследствие улучшения внешнеэкономической конъюнктуры с марта картина распределения финансовых результатов между отраслями по итогам 1кв изменилась по сравнению с январем-февралем – добывающая промышленность перешла к росту прибыли (+34,3% г/г), в то время как в обрабатывающей пока сохраняется ее снижение (-45,4% г/г).

«Мониторинг предприятий» Банка России указывает на замедление роста деловой активности в мае при снижении ценовых ожиданий. Сводный индекс деловой активности (PMI) в мае остался в зоне небольшого сокращения (49,2). Как отмечает S&P Global, несмотря на возобновление роста выпуска в обрабатывающей промышленности, более быстрое падение объемов производства в сфере услуг негативно сказалось на общих показателях. Снижение притока новых заказов привело к дальнейшему сокращению численности персонала и ослаблению уверенности в перспективах среди компаний частного сектора. Объем незавершенных работ сократился наиболее резко за четыре года на фоне снижения давления на производственные мощности.

Инфляция после необычно низких значений апреля и большей части мая, ускорилась в последнюю неделю прошлого месяца. Инфляция в РФ с 26 мая по 1 июня составила 0,15% после роста цен на 0,07% с 19 по 25 мая, снижения цен на 0,02% с 13 по 18 мая (за 6 дней из-за праздника), роста цен на 0,07% с 5 по 12 мая (за 8 дней), снижения цен на 0,02% с 28 апреля по 4 мая. На ускорение недельной инфляции повлиял разворот цен на плодоовощную продукцию, ускорение роста цен на бензин и дизельное топливо, а также удорожание туристических услуг. Исходя из экстраполяции недельных данных, инфляция за май могла составить 0,23% (после 0,14% в апреле), что ниже инфляции за май 2025 г (0,43%) и «целевой» инфляции для этого месяца, по оценкам аналитиков Банка России (также 0,43%). Данные за полный месяц (май) будут опубликованы 10 июня. Годовая инфляция, по оценке Минэкономразвития, ускорилась до 5,39% г/г на 1 июня против 5,33% г/г на 25 мая.

19 июня состоится заседание Банка России по ключевой ставке. До этого времени выйдет еще много экономических данных, которые могут повлиять на решение. Мы полагаем, что «на столе», как обычно, может быть несколько вариантов. Например, на прошлом заседании рассматривались -50 б.п. или пауза, на июньском заседании в случае поводов для более осторожного снижения еще одной из опций может стать продолжение снижения ставки с сокращением шага (до -25 б.п.). Особенность состоит в том, что текущие данные по инфляции и экономической активности в сочетании с крепким рублем дают достаточно уверенности в целесообразности продолжения смягчения ДКП, в то время как на среднесрочном горизонте преобладают проинфляционные риски со стороны последствий конфликта на Ближнем Востоке, ситуации на внутреннем топливном рынке, ускорения темпов роста денежной массы и корпоративного кредитования, ожидаемого пересмотра параметров бюджета, а также высоких темпов роста зарплат. Пока, на наш взгляд, данные дают основания продолжать снижение ключевой ставки. Наш базовый сценарий предполагает снижение ключевой ставки в июне на 50 б.п., но Банк России может выбрать и более осторожные варианты.

Влияние на долговой рынок. Хотя цикл смягчения ДКП продолжается и инфляция показывает признаки замедления, массивная программа по размещению госдолга оказывает давление на котировки облигаций. В результате инвестирование в долговые инструменты по-прежнему позволяет получить высокую положительную реальную доходность (т.е. доходность за вычетом инфляции). Так, ключевая ставка ЦБ, к уровню которой привязаны доходности коротких бумаг и флоатеров, в настоящий момент почти на 9 п.п. выше текущей официальной инфляции. Более того, она выше и инфляционных ожиданий населения, что является экстраординарным в истории РФ. В качестве инструментов для получения положительной реальной доходности в перспективе года прекрасно подходят короткие линкеры и флоатеры, тогда как в долгосрочной перспективе – среднесрочные ОФЗ, которые позволяют зафиксировать очень высокий по историческим меркам уровень реальной доходности даже без учета положительной переоценки из-за дальнейшего снижения процентных ставок в экономике.

Росстат опубликовал данные за апрель 2026 г.

| Динамика, % г/г | |||||

| апр 26 г/г | апр 25 г/г | 4М26 | 4М25 | ||

| Промпроизводство | 1,9 | 1,3 | 0,7 | 0,4 | |

| добывающая промышленность | -0,4 | -1,5 | 0,5 | -3,5 | |

| обрабатывающая промышленность | 3,1 | 3,1 | 0,3 | 3,7 | |

| Розничная торговля | 6,5 | 2,9 | 4,3 | 2,8 | |

| продовольственные товары | 3,6 | 2,8 | 2,4 | 2,0 | |

| непродовольственные товары | 9,2 | 2,9 | 6,1 | 3,6 | |

| Оптовая торговля | 2,3 | -1,8 | 0,3 | -2,4 | |

| Платные услуги | 3,4 | 2,9 | 3,5 | 2,5 | |

| Грузооборот транспорта | 3,7 | 1,8 | -1,6 | -0,6 | |

| С/х | -0,5 | 1,5 | 0,0 | 0,9 | |

| Строительство | -5,0 | 6,4 | -8,4 | 6,0 | |

| Средняя номинальная з/пл (мар, 1кв ) | 14,4 | 10,5 | 15,1 | 13,8 | |

| Средняя реальная з/пл (мар, 1кв) | 8,1 | 0,1 | 8,7 | 3,4 | |

| Инвестиции в основной капитал (1кв 26, 1кв 25) | -14,3 | 6,5 | |||

Источник – данные Росстата

Промпроизводство. Годовая динамика в апреле второй месяц подряд оставалась положительной (1,9% г/г после 2,3% г/г в марте и сокращения на -0,9% г/г в феврале и на -0,8% г/г в январе). Результат оказался выше консенсус-прогноза Интерфакса (+1,5% г/г). За 4М26 рост промпроизводства составил 0,7% г/г. По отношению к предыдущему месяцу с учетом сезонности, по данным Росстата, рост составил +0,3% м/м SA (в марте +0,2% м/м SA).

Между тем, по оценке Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), «нахождение индекса СППГ (индекса промпроизводства к соответствующему периоду предшествующего года) в положительной зоне (101,9%) в апреле обусловлено приростом выпуска в секторах с доминированием ОПК. В целом по гражданским видам деятельности индекс СППГ оценивается нами в 97,1%, а по гражданским видам деятельности за вычетом сильно «просевшей» нефтепереработки – 97,8%».

В добывающей промышленности годовая динамика в апреле ушла в небольшой минус (-0,4% г/г после +1,0% г/г в марте), по итогам 4М26 рост в добывающей промышленности составил 0,5% г/г. В обрабатывающей промышленности рост в апреле составил 3,1% г/г после 3,0% г/г в марте, а по итогам 1кв26 получился скромный рост (0,3% г/г).

Число основных отраслей промышленности с положительной годовой динамикой в апреле составило 15 (против 13 - с отрицательной), по итогам же 4М26 картина более пессимистична (7 с положительной динамикой против 21 – с отрицательной). В апреле со значительным отрывом вырвались вперед все те же отрасли, связанные с ОПК – производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)57,4% г/г; производство готовых металлических изделий, кроме машин и оборудования – (+)23,0% г/г, на третьем месте производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)15,4% г/г; на четвертом производство табачных изделий – (+)8,8% г/г. Можно отметить постепенную стабилизацию выпуска в нескольких отраслях, где раньше была отрицательная динамика – автопром (апрель -1,8% г/г), обработка древесины (-1,8% г/г), производство мебели (-0,6% г/г). В то же время на этот раз лидером снижения стала нефтепереработка, что, по всей видимости, связано с атаками на энергетическую инфраструктуру, т.н. плановыми и внеплановыми ремонтами (производство кокса и нефтепродуктов – (-)9,2% г/г). Неблагоприятная динамика сохраняется и в металлургическом производстве – (-)9,2% г/г, и в производстве стройматериалов (производство прочей неметаллической минеральной продукции (-)4,1% г/г. Неожиданно ушел в минус выпуск в электронике (одна из отраслей, которая росла в последние годы с опережением, что также связывалось с гособоронзаказом, но в этом году рост выдохся): выпуск компьютеров, электронных и оптических изделий – (-)3,3% г/г.

| Лидеры роста апрель 2026, % г/г | Лидеры роста за 4М26, % г/г |

| производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)57,4% | производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)33,4% |

| производство готовых металлических изделий, кроме машин и оборудования – (+)23,0%; | производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)12,3% |

| производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)15,4%; | производство готовых металлических изделий, кроме машин и оборудования – (+)5,7% |

| производство табачных изделий – (+)8,8% | выпуск компьютеров, электронных и оптических изделий – (+)2,7% |

| Лидеры снижения апрель 2026, % г/г | Лидеры снижения за 4М26, % г/г |

| производство кокса и нефтепродуктов – (-)9,2% | производство одежды – (-)10,2% |

| металлургическое производство – (-)9,2% | металлургическое производство – (-)9,9% |

| производство бумаги – (-)7,8% | производство бумаги – (-)9,7% |

| ремонт машин и оборудования – (-)7,6% | производство прочей неметаллической минеральной продукции (стройматериалы) – (-)8,9%; |

| производство прочей неметаллической минеральной продукции (стройматериалы) – (-)4,1% | производство автотранспортных средств, прицепов и полуприцепов – (-)7,9% |

Пока оперативные данные выглядят неоднозначно. Несмотря на значительное повышение цен на сырье c марта из-за ближневосточного конфликта и продолжающееся снижение ключевой ставки, опросы предприятий (мониторинг Банка России, индексы PMI, опрос РСПП) указывают на отсутствие положительной динамики в оценках ситуации. Так, майский индекс бизнес-климата Банка России снизился до 1,7 п с апрельских 2,1 п. за счет более сдержанных оценок спроса и выпуска. Индекс деловой активности в обрабатывающей промышленности (PMI Manufacturing от S&P Global) немного повысился в мае (48,8 против 48,1 в апреле), но оставался в зоне спада (ниже 50). Хотя объемы производства незначительно выросли после 14-месячной серии снижения, что респонденты связывали с выполнением накопившихся незавершенных работ, снижение новых заказов продолжилось в мае ввиду слабого спроса и снижения покупательской способности клиентов. Экспортные заказы сокращались самыми быстрыми темпами с сентября 2025 года. При этом ускорились темпы роста как издержек, так и отпускных цен. Индекс деловой среды от РСПП также стагнирует (в мае его значение снизилось до 45,1 пункта, - 1,1 пункт после апрельского прироста).

Потребительский сектор. По данным Минэкономразвития, в апреле 2026 года суммарный оборот розничной торговли, платных услуг населению и общественного питания в апреле вырос на +5,8% г/г в реальном выражении после +5,9% г/г месяцем ранее. За 4 месяца 2026 года рост потребительской активности составил +4,2% г/г. Рост оборота розничной торговли в апреле ускорился до 6,5% г/г в реальном выражении после 6,2% г/г в марте, превысив консенсус-прогноз Интерфакса (3,1% г/г). Как отмечает Минэкономразвития, основное влияние на увеличение оборота розничной торговли в апреле вновь оказал рост продаж легковых автомобилей (+40,6% г/г). Судя по оперативным данным, в мае рост продаж автомобилей замедлился – по данным Минпромторга, продажи легковых автомобилей в мае составили 109,858 тыс. шт. (+21,2% год к году и -6,7% месяц к месяцу).

Оборот розничной торговли пищевыми продуктами увеличился на 3,6% г/г против 3,2% г/г в марте, оборот непродовольственной розницы в апреле повысился на 9,2% г/г (после +9,0% г/г в марте). Таким образом, после временного замедления роста потребления в январе-феврале на фоне повышения НДС, в марте-апреле рост вновь ускорился, чему может способствовать продолжающийся рост зарплат и снижение сберегательной активности по мере снижения процентных ставок в экономике.

Рынок труда. По данным Росстата, безработица осталась на уровне марта (2,2%), близко к историческому минимуму. Численность занятых в экономике (74,5 млн) осталась вблизи уровня 1кв составляла (74,6 млн) (1кв 2025 г 73,7 млн). Показатели напряженности рынка труда (среднее время поиска работы, соотношение незанятого трудовой деятельностью населения к числу заявок предприятий в службы занятости) изменяются слабо. При этом показатель использования рабочего времени увеличился по сравнению с 1кв25 – средняя фактическая продолжительность рабочего дня в I квартале 2026 г. Составила 7,66 часа и была выше, чем в I квартале 2025 г. (7,54 часа).

По данным Росстата, в I квартале 2026 г. 4,0% списочной численности работников организаций (без субъектов малого предпринимательства) работали неполное рабочее время по инициативе работодателя или по соглашению между работником и работодателем. Доля работников, находившихся в простое по вине работодателя и по причинам, не зависящим от работодателя и работника, составила 0,6% списочной численности работников. Эти значения не изменились по сравнению с 4кв25. Наибольшие размеры неполной занятости в 1кв26 наблюдались в организациях, занимающихся производством автотранспортных средств, прицепов и полуприцепов, в которых 2,4% работников списочной численности работали неполное рабочее время по инициативе работодателя (в 4кв25 их было на порядок больше – 24,9%), на втором месте – металлургическое производство (2,0%). Среди отраслей, в которых работники находились в простое по вине работодателя и по причинам, не зависящим от работодателя и работника – производство резиновых и пластмассовых изделий (6,8% от списочной численности), металлургическое производство (6,1%), обработка древесины (4,2%), производство автотранспортных средств (4,0%).

В «Резюме обсуждения ключевой ставки» (Банк России) участники обращали внимание, что «хотя дефицит кадров снижается, многие компании испытывают нехватку персонала. При этом другие не спешат высвобождать сотрудников – в том числе потому, что в предыдущие годы они столкнулись с нехваткой рабочей силы, поэтому стремятся удерживать персонал даже при снижении спроса на свою продукцию, так как опасаются, что восстановить численность в дальнейшем будет сложно. В результате формируется недостаточно эффективное распределение рабочей силы. Одни компании, наблюдающие рост спроса и готовые наращивать выпуск, не могут этого сделать из за дефицита персонала, а другие – продолжают нести издержки по его удержанию. В этих условиях рынок труда подстраивается преимущественно через замедление роста заработных плат и премий, а также расширение неполной занятости».

Если сокращения приведут к некоторому повышению уровня безработицы от текущего исторического минимума к более «естественным» значениям (например, ближе к 2,5-3%), то при определенных условиях это может повысить эффективность распределения ресурсов на рынке труда и снизить инфляционное давление со стороны дефицита работников и динамики зарплат. Однако для этого необходима система переподготовки и перепрофилирования специалистов, поскольку у высвобождаемых сотрудников может не быть востребованных рынком навыков и компетенций. С другой стороны, перепрофилированные специалисты оказываются внизу профессиональной шкалы по квалификации, и не представляют большого интереса для работодателей, которым нужны не начинающие специалисты, а кадры с достаточно высокой квалификацией. Здесь есть определенное противоречие. Конечно, во многих случаях нужны специалисты без квалификации (например, курьеры, грузчики, строительные рабочие), но выполнять эту роль могут далеко не все высвобождаемые специалисты.

Зарплаты сохранили повышенную динамику. Средняя зарплата в марте в номинальном выражении выросла на 14,4% г/г, в реальном на 8,1% г/г, в 1кв26 – на 15,1% и 8,7%, соответственно. Это выше темпов роста зарплат в 1кв25, хотя оперативные индикаторы указывают на охлаждение рынка труда за последний год. Однако разбивка по отраслям показывает, что динамика очень неоднородна, и во многих отраслях темпы роста зарплат заметно ниже средней по стране. Например, в 1кв26 средняя зарплата в добыче угля выросла всего на 2,5% г/г, в добыче нефти и газа – на 9,4% г/г, в металлургическом производстве – на 7,6% г/г, в автопроме – на 7,0% г/г, в то же время опережающие темпы роста зарплат отмечаются в деятельности гостиниц и общепита (24,4% г/г), финансовой и страховой деятельности (22,4% г/г), оптовой торговле (20,45 г/г), информации и связи (18,8% г/г), административной деятельности (20,4% г/г). Как мы отмечали ранее, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Более четкая картина по динамике зарплат может сложиться по данным за 2кв26.

При этом Банк России на основании опросов предприятий отмечает, что доля предприятий, испытывающих дефицит кадров, снизилась до среднего уровня в 2023 г., ожидания компаний по найму на 2к26 стали наиболее умеренными с 3к20, и, несмотря на сохраняющуюся напряженность на рынке труда, большинство предприятий (80%) не планируют повышать зарплату в 2к26, другие планируют повысить ее в среднем только на 1,0% по сравнению с 1к26.

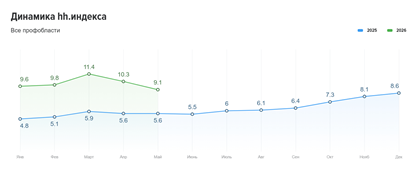

Между тем, быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий) прервалась. Значение показателя в марте 2026 г достигло 11,4 (максимальное значение за 8 лет) против 5,9 в марте прошлого года, и затем перешла к снижению: апрель 10,3, май 9,1 (против 5,6 в мае прошлого года). Это все еще методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя. Однако темпы сокращения вакансий замедлились (май -20% г/г против -25% г/г в мае прошлого года), для сравнения в январе вакансии сократились на -30% г/г против -8% г/г в январе 2025 г). Темпы роста числа резюме также замедлились – около 30% г/г в мае против примерно 40% г/г в 1кв26.

Сохраняется высока отраслевая дифференциация – например, в таких отраслях как розничная торговля, медицина и фармацевтика, производство и сервисное обслуживание, рабочий персонал, сельское хозяйство, строительство, туризм, гостиницы, рестораны hh индекс составляет 3,9-7,2, что соответствует умеренному уровню конкуренции за рабочие места или даже дефициту соискателей. При этом наиболее высокие значения hh индекса (крайне высокий уровень конкуренции работников за рабочие места) актуальны для т.н. «белых воротничков».

Мы ожидаем, что в 2026 г рынок труда продолжит плавное охлаждение. В пользу сохранения дефицита работников - демографические тренды, отток части работоспособного населения в вооруженные силы, ограничения иммиграции, нехватка работников с необходимым образованием и навыками. В пользу смягчения напряженности дефицита – замедление роста спроса в экономике и сокращение корпоративных прибылей, цифровизация и автоматизация, более сложная среда для малого бизнеса, ИП и самозанятых (частичный переток в найм). В то же время, как мы полагали уже по итогам прошлого обзора, с учетом высоких темпов роста зарплат в начале года, по итогам года рост может быть около 10-11%, что выше консенсус-прогнозов. Ожидаем небольшой рост безработицы от текущих исторических минимумов при возможном увеличении неполной занятости.

Инвестиции в основной капитал в 1кв26 рухнули на -14,3% г/г. После рекордного подъема в 2021-24 гг (почти на 38%), годовая динамика инвестиций со 2кв25 находится в отрицательной зоне. Резкий спад инвестиций в 1кв26 сопоставим по масштабам с кризисными периодами 2009 и 2015 г. и здесь можно согласиться с министром экономического развития М. Решетниковым, что такой спад не очень стыкуется с небольшой просадкой ВВП в 1кв26 (-0,2%), поэтому в дальнейшем в течение года динамика инвестиций может «выровниться» в сторону меньшего снижения. Тем не менее, данные за 1кв показывают фронтальное снижение инвестиций по сравнению с 1кв25 практически по всем отраслям.

По данным последнего "Мониторинга предприятий", к основным факторам, ограничивающим инвестиционную активность предприятия сейчас относят «недостаток собственных средств для финансирования инвестиций» и «недостаточный спрос на продукцию предприятия», в первой тройке также остается «неопределенность экономической ситуации в стране». Стоимость кредитных средств сейчас находится на четвертом месте по важности в числе сдерживающих факторов и, по мере постепенного снижения ключевой ставки с июня прошлого года, оценки предприятиями условий доступности кредитования улучшаются.

Оптовая торговля в апреле замедлила рост до 2,3% г/г против роста на 8% г/г в марте. Строительство в марте-апреле замедлило темпы спада (апрель -5% г/г), но накопительным итогом за 4М26 сокращение составило -8,4% г/г.

Грузооборот транспорта в апреле впервые в этом году перешел к годовому росту (+3,7% г/г), в основном за счет ж/д транспорта (+4,1% г/г). Как сообщает РЖД, "в мае на сети РЖД продолжилось сокращение отставания как по погрузке, так и по грузообороту, который второй месяц подряд растет на 4,1%. Опережающий рост грузооборота указывает на увеличение дальности перевозок, что связано с переориентацией грузопотоков на более длинные маршруты, прежде всего на восточное направление". По данным холдинга, ключевыми драйверами роста погрузки в мае стали каменный уголь (+4,7% к маю 2025 г.), зерно (рост в 1,7 раза), цветная руда (+15%). Также в "зеленую" зону вышли лесные грузы (+1,8%) и цемент (+4%).

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии