Анализ нового юаневого выпуска "Акрона"

Рассмотрим выпуск в юанях “Акрона” серии БО-002Р-03, который маркетируется с ежемесячным купоном не выше 8,25% (доходность 8,57% годовых). Предыдущий выпуск Эмитента в юанях размещен с купоном 6,8% годовых (в настоящее время цена ниже номинала 98,77% с доходностью 7,64%, дюрация 2,14 г.). По нашим оценкам, справедливый уровень купона по бумаге находится не ниже 7,75 - 7,95%, что соответствует доходности не ниже 8,03 - 8,25% годовых.

Рыночная история

На рублевом долговом рынке Эмитент присутствует с 2003 г., когда был размещен дебютный выпуск на 600 млн руб., погашенный в 2025 г.

Всего было размещено 19займов, из них 13 рублевых выпусков, 3 в юанях – на 4,6 млрд. юаней и три в долларах США на 550 млн долл. В обращении на настоящий момент находится четыре рублевых выпуска на 33,5 млрд руб. с погашением в 2026 - 2027 гг., и три выпуска в юанях (на 42,5 млрд руб. в рублевом эквиваленте) и три долларовых займа с расчетами в рублях на 41,4 млрд руб. по текущему курсу.

Рейтинги

- 28/11/2025 Эксперт РА подтвердил рентинг Эмитента на уровне ruAA со стабильным прогнозом.

- 22/01/2026 НКР подтвердило рейтинг AA.ru со стабильным прогнозом.

Об эмитенте

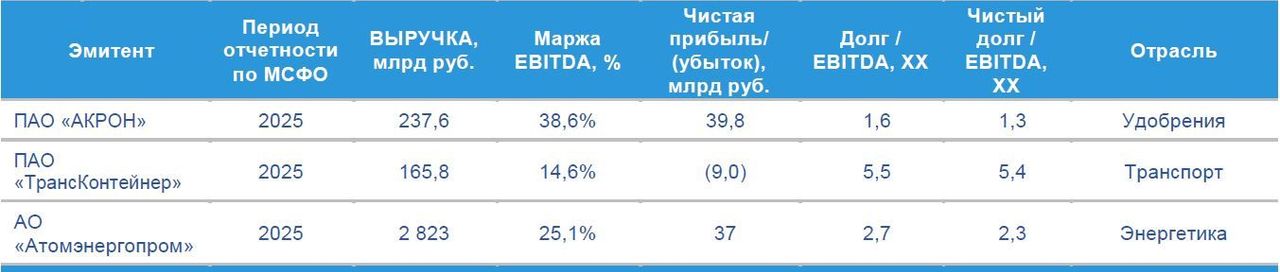

ПАО «АКРОН» - один из крупнейших российских вертикально интегрированных холдингов, специализирующийся преимущественно на производстве азотных и сложных (NPK) удобрений. Химический сегмент Группы представлен двумя заводами: ПАО «Акрон» и ПАО «Дорогобуж», добывающий сегмент - ГОК «Олений Ручей». Группа входит в ТОП-4 производителей минеральных удобрений в России по выручке. Группа характеризуется высокой обеспеченностью запасами фосфатного сырья, низкой себестоимостью производства, диверсифицированной структурой сбыта. Большая часть продукции Группы реализуется на экспорт в страны Азии и Латинской Америки (52%), на РФ приходится 22% продаж. Потребление на внутреннем рынке демонстрирует стабильный рост, который поддерживается мерами государственной поддержки сельхозпроизводителей.

Основным бенефициаром ПАО «Акрон» является В.В. Кантор. Бенефициар контролирует значительную часть акций через люксембургскую компанию Redbrick Investment S.à r.l.(около 34,16 %). Дополнительно часть акций (около 11,6 %) контролируется через АО «Акрон Групп», которое также находится под влиянием Кантора. Около 49,8% акций передано в доверительное управление менеджмента. С 2022 г. Кантор В.В. был включён в санкционные списки ЕС, Великобритании, Швейцарии. Санкции носили персональный

Предстоящие размещения

Информация об эмитентах новых выпусков

Комментарии