Amazon получил незаслуженный скепсис рынка

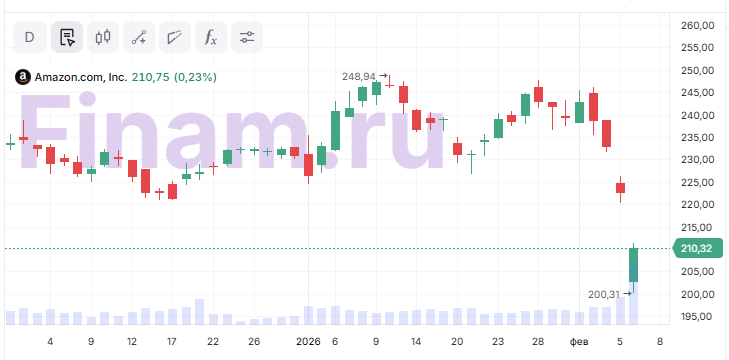

Мы подтверждаем целевую цену акций Amazon на уровне $266, что подразумевает апсайд 26,5% от рыночной цены и cохраняем рейтинг акции «Покупать». После объявления результатов за 4К 2025 акции Amazon потеряли 5,6% от цены, откатившись к уровню $210,3 на акцию. Негативная реакция рынка связана с анонсированным ростом капитальных вложений до $200 млрд в 2026 году. Стоит признаться, что такая реакция инвесторов оказалась для нас неожиданной, с учетом того что Amazon принадлежит к лагерю компаний, успешно монетизирующих инвестиции в искусственный интеллект, отражающийся в росте AWS-направления. Бэклог AWS (сумма будущих доходов, которые Amazon получит по уже заключенным долгосрочным контрактам) по итогам 2025 года достиг $244 млрд (средний срок исполнения контрактов — 4,1 года), что подтверждает высокий уровень будущей загрузки облачной инфраструктуры.

| AMZN.O | Покупать | |||

| Целевая цена, $ | 266 | |||

| Текущая цена, $ | 210 | |||

| Потенциал роста | 26,5% | |||

| ISIN | US0231351067 | |||

| Капитализация, млрд $ | 2 258 | |||

| EV, млрд $ | 2 201 | |||

| Количество акций, млн | 10 735 | |||

| Free float | 91% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 638,0 | 716,9 | 801,9 | |

| EBITDA | 144,2 | 169,8 | 177,9 | |

| EBIT | 68,6 | 80,0 | 100,4 | |

| Чистая прибыль | 59,2 | 77,7 | 84,7 | |

Amazon — международный лидер в e-commerce, облачных вычислениях, рекламе и контенте.

Amazon завершил 4К 2025 с сильными результатами. В 4К 2025 Amazon показал выручку $213,4 млрд (+13,6% г/г), превысив консенсус-прогнозы аналитиков. Операционная прибыль выросла до $25,0 млрд против $21,2 млрд годом ранее (+18% г/г). Чистая прибыль увеличилась на 5,9% г/г, до $21,2 млрд ($1,95 на акцию). За весь 2025 год выручка выросла на 12,4%, до $716,9 млрд, а операционная прибыль — на 16,6%, до $80,0 млрд. Операционный денежный поток за год подрос на 20% (до $139,5 млрд), хоть и сопровождался снижением свободного денежного потока более чем в три раза (до 11,2 млрд $) из-за роста капитальных затрат на развитие AI-инфраструктуры.

AWS вновь стал двигателем всей группы: в 4К выручка направления составила $35,6 млрд (+24% г/г), что стало максимальным квартальным темпом за последние три года. Годовой оборот сегмента превысил $128,7 млрд (+20% г/г). Операционная маржа AWS осталась высокой — 35%. Руководство особо отметило, что новые мощности находят спрос немедленно, а десятки крупнейших корпоративных клиентов (в том числе OpenAI, Visa, BlackRock, NBA) уже подписали долгосрочные контракты на использование облачной и AI-инфраструктуры. AI-продукты (Bedrock, Nova, Trainium) выходят на рынок быстрее конкурентов и обеспечивают начало нового цикла роста AWS. Исходя из портфеля заказов и темпа выполнения, ожидаемая годовая выручка направления составляет $202 млрд.

Выручка от рекламы в 4К выросла на 22% г/г, до $21,3 млрд. Менеджмент отмечает вклад рекламы на платформе Prime: средняя ежемесячная аудитория Prime Video с поддержкой рекламы насчитывает 315 млн зрителей по всему миру, увеличившись с 200 млн в начале 2024 года.

На фоне роста неравенства и рационализации потребления среди основной массы американских домохозяйств компания усилила фокус на ежедневных товарах и собственных марках, что поддерживает стабильный спрос со стороны экономного покупателя. В 2025 году категория повседневных товаров (Everyday Essentials) в США росла почти в два раза быстрее остальных сегментов. Amazon также развивает новый формат Amazon Haul — маркетплейс низкого ценового сегмента (до $20), который будет конкурировать за долю рынка с Temu и Shein.

Компания остается под вниманием регуляторов в США, ЕС и других регионах. В ноябре 2025 года Еврокомиссия начала сразу три расследования в отношении облачного бизнеса Amazon (AWS) в рамках закона о цифровых рынках (DMA).

Существенные инвестиции Amazon в развитие AI-инфраструктуры делают компанию уязвимой к потенциальному снижению спроса на облачные сервисы со стороны корпоративных клиентов и разработчиков искусственного интеллекта. Если темпы роста AI-проектов или интерес к масштабным облачным вычислениям со стороны стартапов и крупных компаний замедлятся, это может негативно сказаться на загрузке дата-центров AWS

Риск переоценки AI-сектора. В случае коррекции или охлаждения всего AI-рынка давление на выручку и оценки Amazon также возрастут — компания может оказаться под распродажей наряду с другими представителями технологического сектора.

Аналитический обзор от 20 ноября 2025 г., Аналитический обзор от 10 октября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.02.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».