Американское ралли незаслуженно обошло стороной Amazon

Несмотря на общую перегретость американского рынка акций, мы видим существенный апсайд в акциях Amazon благодаря комбинации опережающих темпов роста выручки, рекордных финансовых результатов, ускоренного расширения облачного бизнеса AWS и высокомаржинального рекламного направления. Amazon остается лидером в ключевых секторах — e-commerce, облачные сервисы, реклама, ИИ, а уникальная диверсификация и масштаб постоянных инноваций позволяют компании быстро монетизировать новые технологические тренды.

Мы повышаем целевую цену акций Amazon до $266 с $190, что подразумевает апсайд 17% и рейтинг «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Amazon — транснациональный лидер в e-commerce, облачных вычислениях, рекламе и контенте, с развивающейся экосистемой и крупнейшим в мире бизнесом коммерческих облачных платформ.

В 2К 2025 выручка Amazon увеличилась на 13% г/г, до $167,7 млрд, операционная прибыль подскочила на 31%, до $19,2 млрд, а чистая прибыль достигла $18,2 млрд (+35% г/г). EPS составил $1,68 (+33% г/г) и существенно превысила ожидания. Наиболее сильные темпы роста показали направления AWS (+17,5% г/г), реклама (+22,9% г/г) и сервисы для сторонних продавцов. Операционная маржа стабильно растет во всех ключевых сегментах, особенно в международном и облачном бизнесе.

Amazon продолжает занимать доминирующие позиции в глобальной электронной торговле и облачных услугах, удерживая 30% мирового рынка облачной инфраструктуры. AWS остается главным мотором прибыльности, с высоким спросом на генеративный ИИ, новыми контрактами и расширением предложения (Bedrock, Trainium2, EC2 на NVIDIA Grace Blackwell). Рекламный бизнес стал отдельным драйвером роста и рентабельности: в 2024 г. его выручка достигла $56 млрд, а в 2К 2025 — $15,7 млрд (+23% г/г), что поддерживается внедрением ИИ-инструментов, развитием стриминга и партнерством с Roku.

Amazon не платит дивиденды и не реализует программу обратного выкупа акций, утвержденную в 2022 г.

Экосистема Amazon развивается за счет диверсификации и технологических инноваций. Компания активно внедряет генеративный ИИ и автоматизацию в логистику, розничные сервисы и контент. Яркий рост показывает Amazon Pharmacy, расширяются форматы live-спорта и подписки в Prime Video, заключаются новые стратегические партнерства (Nike, Hyundai). За счет расширения зоны доставки, роботизации и увеличения числа сторонних продавцов (62% всех проданных товаров) Amazon повышает операционную эффективность и масштабирует клиентскую базу.

Что касается рисков, рост капитализации американского рынка и технологических гигантов усиливает чувствительность бумаг Amazon к возможным коррекциям на перегретом рынке. Однако стоит отметить, что с начала 2025 г. акции Amazon по темпам роста уступают S&P 500 и Nasdaq.

Стремительный рост капитальных затрат приводит к сокращению свободного денежного потока, повышая требования к эффективности инвестиций.

Снижение покупательской способности. Увеличение инфляции может привести к перетоку потребителей к более дешевым альтернативам и сокращению расходов на развлекательные сервисы Amazon.

| AMZN.O | Покупать | ||||

| 12 мес. целевая цена, $ | 266 | ||||

| Текущая цена, $ | 228 | ||||

| Потенциал роста | 17% | ||||

| ISIN | US0231351067 | ||||

| Капитализация, млрд $ | 2 442 | ||||

| EV, млрд $ | 2 423 | ||||

| Количество акций, млн | 10 721 | ||||

| Free float | 90% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 638,0 | 709,7 | 801,9 | ||

| EBITDA | 144,2 | 145,6 | 177,9 | ||

| EBIT | 68,6 | 81,3 | 100,4 | ||

| Чистая прибыль | 59,2 | 73,3 | 84,7 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA | 22,6% | 20,5% | 22,2% | ||

| Маржа EBIT | 10,8% | 11,5% | 12,5% | ||

| Чистая маржа | 9,3% | 10,3% | 10,6% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 15,6 | 7,7 | |||

| P/E | 33,9 | 30,0 | |||

Описание эмитента

Amazon — транснациональный холдинг, основанный в США и работающий в сегментах электронной коммерции, облачных вычислений, рекламы и медиа.

Amazon был основан в 1994 г., а вышел на фондовый рынок в 1997 г. Акции Amazon входят в расчет индексов S&P 500, NASDAQ Composite и Dow Jones Industrial Average. В сентябре 2018 г. капитализация Amazon превысила триллион долларов, в настоящее время Amazon входит в пятерку крупнейших по капитализации компаний мира.

Выручка Amazon представлена следующими сегментами:

- Онлайн-продажи: доход от продажи товаров на сайте Amazon.com.

- Услуги для сторонних продавцов: комиссионные сборы от сторонних продавцов, использующих торговую площадку Amazon.

- Amazon Web Services (AWS): услуги облачных вычислений.

- Рекламные услуги: доходы от рекламы на платформах Amazon.

- Подписка: доходы от таких сервисов, как Amazon Prime, Prime Video и Audible.

- Традиционная розница: доход от продаж в физических магазинах Amazon, включая Whole Foods Market.

- Прочее: различные источники дохода, включая кобрендовые кредитные карты и другие виды деятельности, не связанные с розничной торговлей.

Стратегия и факторы привлекательности

Лидерство на рынке. Amazon — крупнейшая компания в мире на рынке онлайн-торговли и облачных вычислений.

- По итогам 2024 г. доля Amazon на рынке электронной коммерции США составила 37,6% (согласно данным Forbes Advisor). На мировом рынке Amazon также является лидером, однако оценить его долю не представляется возможным.

- Заняв лидирующие позиции на рынке облачной инфраструктуры в 2016 г., Amazon Web Services (AWS) по-прежнему удерживает первую позицию. По оценкам Synergy Research Group, в 2К 2025 доля Amazon на мировом рынке облачной инфраструктуры составила 30%, тогда как годом ранее этот показатель был равен 32%.

Увеличение выручки от облачных услуг (AWS). В 2024 г. выручка Amazon Web Services (AWS) выросла на 19% и достигла $108 млрд, а по итогам 2К 2025 годовой run-rate превысил $123 млрд. Темпы ускорились на фоне высокого спроса на решения в области искусственного интеллекта, активного развития сервисов генеративного ИИ (Amazon Bedrock, Trainium2 и EC2 на NVIDIA Grace Blackwell) и масштабных инвестиций в инфраструктуру. В 2К 2025 AWS принесла $10,2 млрд операционной прибыли и остается самым высокомаржинальным сегментом группы, формируя основную часть прибыли Amazon (EBIT маржа по AWS в 2К составила 32,9%). Развитие облачного направления по-прежнему обеспечивает компании лидерство на мировом рынке и служит ключевым драйвером роста всей группы.

Увеличение доходов от рекламных услуг. В 2024 г. выручка Amazon от рекламы выросла на 20%, достигнув $56 млрд, что более чем вдвое превышает показатели четырехлетней давности. В 2К 2025 рост ускорился — реклама принесла $15,7 млрд (+22% г/г). Ключевыми драйверами остаются внедрение ИИ-инструментов для рекламодателей, включая генеративный ИИ для создания эффективных креативов, развитие стриминговых форматов и интеграция с крупными партнерами, такими как Roku (доступ к крупнейшей базе Connected TV через Amazon DSP). Рекламный бизнес Amazon продолжает расти опережающими темпами и отличается высокой рентабельностью по сравнению с классическим e-commerce, все больше превращаясь в отдельный финансовый двигатель компании.

Развитие искусственного интеллекта. Amazon активно расширяет свои ИИ-возможности, делая искусственный интеллект одним из ключевых драйверов роста бизнеса. В 2024 г. компания значительно продвинулась в развитии платформы Amazon Bedrock — экосистемы для генеративного ИИ, где наблюдается рекордный спрос на крупные языковые модели и рост числа корпоративных клиентов. Запущено новое поколение собственных ИИ-чипов Trainium2, а EC2-инстансы на базе NVIDIA Grace Blackwell позволяют Amazon обеспечивать передовую инфраструктуру для клиентов ИИ и облачных сервисов. Amazon Q продолжает упрощать разработку ПО и автоматизировать внутренние процессы, помогая пользователям ускорять вывод продуктов на рынок. В целом бизнес генеративного ИИ в AWS демонстрирует трехзначные темпы роста, что обеспечивает Amazon долгосрочные конкурентные преимущества и масштабируемую монетизацию новых ИИ-направлений.

Высокие темпы роста электронной коммерции. Выручка от сервисов для сторонних продавцов продолжает увеличиваться двузначными темпами. Она достигла рекордных значений: на долю сторонних продавцов сейчас приходится 62% всех продаваемых на платформе товаров — это максимум за всю историю Amazon. В 2024 г. Amazon расширила зону доставки в США на десятки миллионов новых клиентов, внедрила более 140 новых центров same-day-доставки и заключила новые партнерства, включая онлайн-продажи автомобилей Hyundai.

Диверсификация и инновации в продуктовом портфеле. В 2025 г. Amazon усилила стратегический фокус на развитии новых направлений и расширении экосистемы сервисов. В сегменте Prime Video введены live-спортивные трансляции, что позволяет привлекать новую аудиторию и увеличивать вовлеченность пользователей. Отдельное внимание уделяется развитию подразделения Amazon Pharmacy, которое в 2025 г. показало один из самых высоких темпов роста бизнеса внутри группы. Продолжается расширение присутствия в сфере здравоохранения через One Medical и интеграцию сервисов подписки. Эта многовекторная стратегия способствует снижению рисков, связанных с отдельными сегментами, и поддерживает рост рентабельности и устойчивость на фоне изменений в глобальной конъюнктуре.

Финансовые результаты

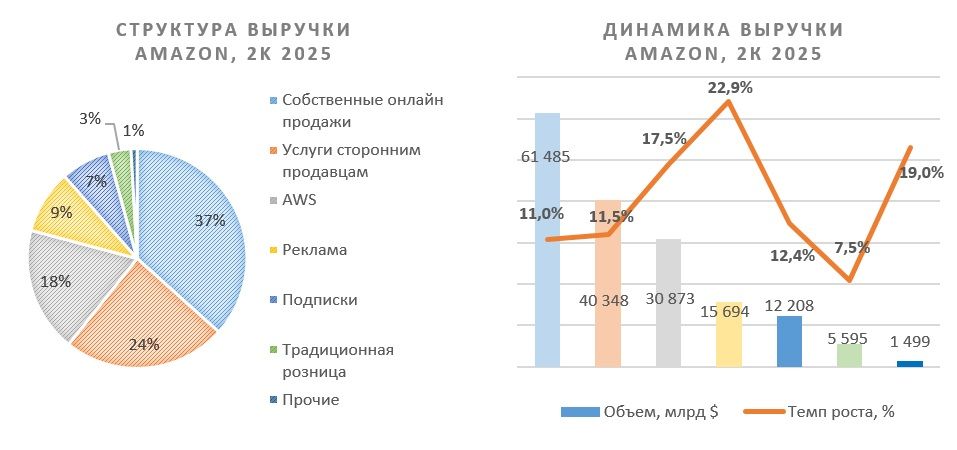

Общие чистые продажи Amazon за 2К 2025 составили $167,7 млрд, что на 13% выше, чем в 2К 2024 ($148,0 млрд). Без учета валютного фактора рост составил 12%. Операционная прибыль выросла на 31% г/г и достигла $19,2 млрд, при этом операционная маржа существенно улучшилась во всех ключевых сегментах.

- Северная Америка: выручка $100,1 млрд (+11% г/г), операционная прибыль $7,5 млрд (рост на $2,5 млрд), операционная маржа повысилась до 7,5% (+1,9 п. п.).

- Международный сегмент: выручка $36,8 млрд (+11% г/г без учета валютного эффекта), операционная прибыль $1,5 млрд, маржа сегмента достигла 4,1% (+3,2 п. п.).

- AWS: выручка $30,9 млрд (+17,5% г/г), операционная прибыль $10,2 млрд. Годовой run-rate AWS превысил $123 млрд. Маржа опустилась по сравнению с рекордом прошлогоднего квартала, но осталась высокой (32,9%).

В 2К 2025 чистая прибыль Amazon выросла на 35% г/г и составила $18,2 млрд по сравнению с $13,5 млрд годом ранее. Разводненная прибыль на акцию увеличилась с $1,26 до $1,68 (+33% г/г), превысив ожидания аналитиков. Операционная прибыль в отчетном периоде достигла $19,2 млрд, что на 31% выше показателя прошлого года.

Ниже приводим динамику основных финансовых показателей Amazon, млн $:

| Показатель | 2К 2025 | 2К 2024 | Изм., % | 2024 | 2023 | Изм., % |

| Выручка | 167 702 | 147 977 | 13,3 | 637 959 | 574 785 | 11,0 |

| Собственные онлайн-продажи | 61 485 | 55 392 | 11,0 | 247 029 | 231 872 | 6,5 |

| Услуги сторонним продавцам | 40 348 | 36 201 | 11,5 | 156 146 | 140 053 | 11,5 |

| AWS | 30 873 | 26 281 | 17,5 | 107 556 | 90 757 | 18,5 |

| Реклама | 15 694 | 12 771 | 22,9 | 56 214 | 46 906 | 19,8 |

| Подписки | 12 208 | 10 866 | 12,4 | 44 374 | 40 209 | 10,4 |

| Традиционная розница | 5 595 | 5 206 | 7,5 | 21 215 | 20 030 | 5,9 |

| Прочие | 1 499 | 1 260 | 19,0 | 5 425 | 4 958 | 9,4 |

| EBIT | 19 171 | 14 672 | 30,7 | 68 593 | 36 852 | 86,1 |

| Маржа EBIT | 11,4% | 0,9% | 10,6 | 10,8% | 6,4% | 4,3 |

| Чистая прибыль | 18 164 | 13 485 | 34,7 | 59 248 | 30 425 | 94,7 |

| Маржа чистой прибыли | 10,8% | 9,1% | 1,7 | 9,3% | 5,3% | 4,0 |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | 2026П | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 280,5 | 386,1 | 469,8 | 514,0 | 574,8 | 638,0 | 709,7 | 801,9 |

| EBITDA | 30,3 | 48,2 | 59,2 | 54,2 | 85,5 | 144,2 | 145,6 | 177,9 |

| EBIT | 14,5 | 22,9 | 24,9 | 12,2 | 36,9 | 68,6 | 81,3 | 100,4 |

| Чистая прибыль | 11,6 | 21,3 | 22,0 | -0,4 | 30,4 | 59,2 | 73,3 | 84,7 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 10,8% | 12,5% | 12,6% | 10,5% | 14,9% | 22,6% | 20,5% | 22,2% |

| Рентабельность чистой прибыли | 4,1% | 5,5% | 4,7% | -0,1% | 5,3% | 9,3% | 10,3% | 10,6% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 38,5 | 66,1 | 46,3 | 46,8 | 84,9 | 122,8 | 115,9 | 159,8 |

| CAPEX | 16,9 | 40,1 | 61,1 | 63,6 | 52,7 | 63,6 | 115,1 | 123,5 |

| CAPEX % от выручки | 6,0 | 10,4 | 13,0 | 12,4 | 9,2 | 10,0 | 16,2 | 15,4 |

| FCF | 21,7 | 25,9 | -14,7 | -16,9 | 32,2 | 13,3 | 14,9 | 36,3 |

| Чистый долг | -31,6 | -52,6 | -47,3 | 22,9 | -2,9 | -48,6 | -57,1 | -72,5 |

| Чистый долг / EBITDA | NM | NM | NM | 0,4 | NM | NM | NM | NM |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Источник: данные и прогнозы Reuters, расчеты ФГ «Финам»

Выплаты акционерам

За всю свою историю компания ни разу не выплачивала дивиденды, предпочитая инвестировать средства в развитие бизнеса. В марте 2022 г. была объявлена программа обратного выкупа акций в размере до $10 млрд. В том же году компания выкупила акций на $6 млрд, после чего не совершила ни одной сделки.

Риски

Перегретость американского рынка. Американский фондовый рынок и прежде всего крупные технологические компании и S&P 500 торгуются на исторически высоких уровнях оценки — Shiller P/E находится вблизи максимумов за всю историю наблюдений. Негативные новости: замедление роста прибыли, слабая макроэкономика или коррекция в технологическом секторе могут привести к быстрой переоценке и повышенной волатильности акций, включая бумаги Amazon. Инвесторам стоит учитывать, что рынок становится все более чувствительным к сюрпризам и ухудшению внешнего фона. При этом отметим, что с начала года акции Amazon отстают от S&P 500 и NASDAQ

Сравнительная динамика акций Amazon, S&P 500 и NASDAQ с начала 2025 г., %, $

Высокая зависимость от AWS. Значительная часть прибыли Amazon приходится на AWS, который остается критически важным сегментом для всей компании. При этом конкуренция на рынке облачных вычислений усиливается. Несмотря на то что Amazon — лидер этого рынка, доля компании за год снизилась на 2 п. п. С учетом важного вклада AWS в общую прибыль любые проблемы, снижение конкурентоспособности в этом сегменте могут негативно отразиться на финансовых результатах компании в целом.

Высокая конкуренция. Amazon сталкивается с интенсивной конкуренцией в различных сегментах своего бизнеса. В розничной торговле Amazon конкурирует с крупными традиционными ретейлерами, такими как Walmart, которые активно развивают онлайн-каналы, а также со специализированными онлайн-платформами, такими как ASOS. В сегменте облачных услуг AWS конкурирует с Microsoft Azure и Google Cloud, что может оказать давление на цены и рентабельность, а также ограничить долю рынка компании.

Рост капитальных затрат и давление на FCF. Существенное увеличение капитальных расходов (CapEx), которые в 2025 г. достигли $78 млрд (и $31,4 млрд только в 2К), становится заметным фактором давления на свободный денежный поток и итоговую маржинальность бизнеса. Значительная часть инвестиций направляется на развитие инфраструктуры AWS, поддержку роста ИИ-сервисов и модернизацию логистики. На фоне высокой конкуренции в облаке и растущих ожиданий по отдаче от капитальных вложений в сфере ИИ инвесторы все более внимательно оценивают эффективность новых инвестиций и чувствительны к любому замедлению роста операционной прибыли или FCF.

Снижение покупательской способности. Рост потребительской инфляции привел к снижению покупательской способности клиентов Amazon. Потребители могут переключиться на более дешевые альтернативы, такие как дисконтные магазины, или сократить расходы на товары дискреционного спроса, а также развлекательные сервисы Amazon, такие как Prime Video.

Оценка

Для оценки справедливой стоимости акций Amazon мы использовали метод дисконтированных денежных потоков (DCF).

| в млн $ | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E | … | 2034E |

| +EBIT | 81 334 | 100 420 | 125 318 | 154 444 | 191 687 | 214 689 | 337 817 | |

| +DA | 64 286 | 77 530 | 95 840 | 112 964 | 126 520 | 141 703 | 222 972 | |

| -CapEx | -115 109 | -123 488 | -125 742 | -130 772 | -135 198 | -126 185 | -152 887 | |

| -Налог | -14 528 | -16 733 | -22 934 | -27 647 | -25 878 | -28 983 | -74 320 | |

| -Изменения в оборотном капитале | -1 106 | -1 424 | -1 485 | -1 663 | -1 863 | -2 086 | -3 282 | |

| FCFF | 14 877 | 36 306 | 70 997 | 107 326 | 155 268 | 199 138 | … | 330 300 |

| Дисконтированный FCF | 14 569 | 30 146 | 53 717 | 73 996 | 97 546 | 114 000 | 130 366 |

| Приведенная стоимость FCF | 878 286 | WACC 2025 г. | |

| Терминальная стоимость | 5 045 815 | Безрисковая ставка | 4,2% |

| Темп роста в постпрогнозный период, % | 3,0% | Премия за рыночный риск | 4,9% |

| Приведенная терминальная стоимость | 1 991 530 | Бета | 1,19 |

| Стоимость бизнеса | 2 869 816 | Норма доходности по акциям | 10,0% |

| Целевая капитализация | 2 851 215 | Доля долга | 3,1% |

| Количество акций, млн | 10 721 | Стоимость долга | 4,2% |

| Целевая цена, $ | 266 | Эффективная ставка налога | 22,0% |

| Текущая стоимость, $ | 228 | Посленалоговая стоимость долга | 3,2% |

| Потенциал роста | 17% | WACC | 9,7% |

Источник: расчеты и прогнозы ФГ «Финам»

Прогнозная цена акций Amazon на горизонте 12 месяцев составляет $266, что подразумевает апсайд 17% от текущей цены. Мы присваиваем акциям Amazon рейтинг «Покупать».

Медианная целевая цена акций Amazon по выборке аналитиков составляет $262,0 (апсайд — 15%), а рейтинг акций — 3,6 (где 5 — Strong Buy, а 1 — Strong Sell). Среди 59 различных оценок нет ни одной оценки Sell или Strong Sell.

Аналитики Wells Fargo оценивают справедливую стоимость акций Amazon в $280 (Overweight), Jeffries — в $265 («Покупать»), HSBC — в $260 («Покупать»).

Технический анализ

На дневном графике акции Amazon двигаются в среднесрочном восходящем тренде. Целью быков является пробитие локального сопротивления на уровне $239. В случае коррекции ближайшая поддержка бумаги расположена на уровне $212.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.