Amazon - привлекательная точка входа на фоне рыночных страхов

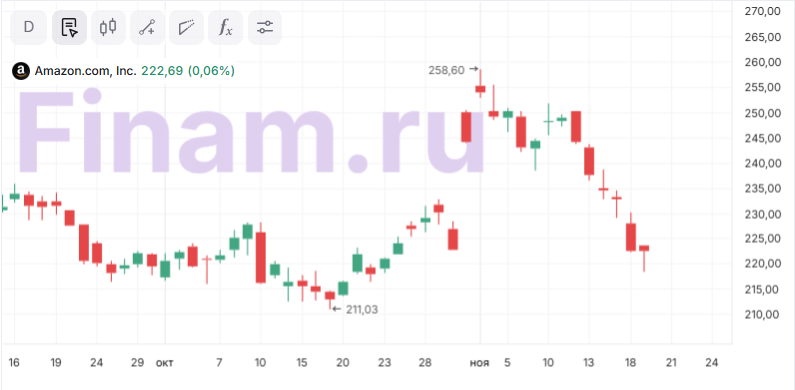

Мы подтверждаем целевую цену акций Amazon на уровне $266, что подразумевает апсайд 18% от рыночной цены, и повышаем рейтинг акций до «Покупать». Негативный новостной фон — расследование Еврокомиссии в отношении облачного бизнеса Amazon, а также опасения по поводу переоценки всего технологического сектора на фоне ожиданий квартальной отчетности NVIDIA — привели к существенной коррекции котировок.

Мы считаем, что даже с учетом реализации риска в сценарии слабого отчета NVIDIA текущие уровни открывают возможности выгодного входа в качественный актив в среднесрочной и долгосрочной перспективе. На наш взгляд, сложившаяся ситуация создает беспроигрышный сценарий для среднесрочных и долгосрочных инвесторов: если опасения рынка не подтвердятся и отчетность NVIDIA окажется сильной, акции Amazon могут быстро восстановиться к более справедливым уровням. Если же коррекция в AI-секторе продолжится, сильная диверсификация бизнеса, тенденция роста и улучшения финансовых результатов, а также лидерство Amazon в ключевых сегментах позволят компании сохранить инвестиционную привлекательность и со временем отыграть возможную просадку.

| AMZN.O | Покупать | |||

| Целевая цена, $ | 266 | |||

| Текущая цена, $ | 226 | |||

| Потенциал роста | 18% | |||

| ISIN | US0231351067 | |||

| Капитализация, млрд $ | 2 418 | |||

| EV, млрд $ | 2 400 | |||

| Количество акций, млн | 10 721 | |||

| Free float | 91% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 638,0 | 709,7 | 801,9 | |

| EBITDA | 144,2 | 145,6 | 177,9 | |

| EBIT | 68,6 | 81,3 | 100,4 | |

| Чистая прибыль | 59,2 | 73,3 | 84,7 | |

Amazon — международный лидер в e-commerce, облачных вычислениях, рекламе и контенте.

Amazon продолжает сохранять статус крупнейшей экосистемы в глобальном e-commerce, облачных сервисах и интернет-рекламе, однако темпы прироста скорректировались к более устойчивому, но менее взрывному уровню. По итогам III квартала 2025 года выручка компании выросла на 12% г/г и составила $180,2 млрд. Операционная прибыль не изменилась — $17,4 млрд. При этом на результаты повлияли два разовых расхода: $2,5 млрд — на урегулирование спора с Федеральной торговой комиссией, $1,8 млрд — на выплаты уходящим сотрудникам; без их учета операционная прибыль составила бы $21,7 млрд. Свободный денежный поток за последние 12 месяцев — $14,8 млрд.

Облачный бизнес AWS ускорил рост до 20,2% г/г ($33 млрд выручки в квартал), что стало максимальным темпом за 11 кварталов и существенно опережает темпы большинства конкурентов. Бэклог (будущая выручка с учетом уже заключенных контрактов) AWS достиг $200 млрд (+25% г/г), это подтверждает устойчивый спрос на фоне инвестиций в AI и масштабируемую инфраструктуру (в том числе запуск крупнейшего AI-кластера Trainium2 и значительный рост мощностей дата-центров). Операционная маржа по AWS (без учета разовых списаний) вернулась к росту.

Задумались о покупке акций Amazon? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group. Статус квалифицированного инвестора откроет вам доступ и к другим уникальным и эксклюзивным продуктам «Финама».

Рекламный бизнес Amazon продолжает расти ускоренными темпами и становится одним из главных источников маржинальности: в III квартале 2025 года выручка Amazon Ads достигла $17,6 млрд (+22% г/г), а темпы роста ускоряются уже третий квартал подряд.

Расследование Еврокомиссии в отношении AWS. В ноябре 2025 года Европейская комиссия открыла сразу три расследования в отношении облачных сервисов Amazon (AWS) и Microsoft в рамках закона о цифровых рынках (Digital Markets Act, DMA). Эксперты ЕС анализируют, не нарушает ли Amazon условия честной конкуренции и не злоупотребляет ли доминирующим положением облачной платформы для ограничения доступа конкурентов к рынку ЕС. В случае выявления нарушений компании грозят существенные штрафы (до 10% от мирового годового оборота).

Капитальные затраты Amazon остаются на рекордном уровне: за 9 месяцев 2025 года CapEx составил $89,9 млрд, а по итогам года ожидается около $125 млрд. Масштабные инвестиции продолжают оказывать давление на свободный денежный поток, а эффективность этих вложений и скорость их монетизации остаются главными вопросами для инвесторов на горизонте ближайших кварталов.

Риск переоценки AI-сектора в ожидании отчета NVIDIA. Amazon находится в числе основных бенефициаров AI‑бума, однако акции компании, как и всего технологического сектора, в последние месяцы демонстрируют повышенную чувствительность к динамике ключевых AI-ориентированных игроков, прежде всего NVIDIA. В преддверии квартальной отчетности NVIDIA повышаются опасения, что сектор может столкнуться с переоценкой: инвесторы ожидают либо слишком оптимистичных прогнозов (и будут разочарованы низким приростом), либо признаков замедления масштабных инвестиций в инфраструктуру ИИ, что может вызвать волну фиксации прибыли по всему рынку AI-бумаг.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.