Актуальные доходности в секторе ВДО. Что сейчас предлагает рынок

Смотрю на свежий скрин по высокодоходным облигациям и хочу поделиться наблюдениями.

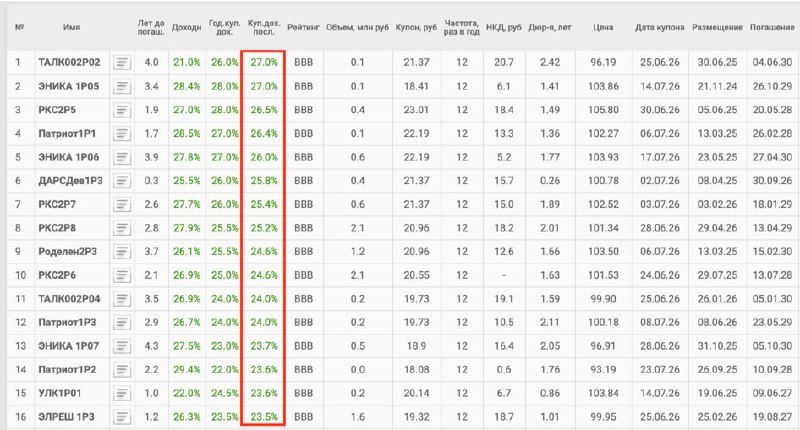

Перед вами топ-16 ВДО по доходности к последнему купону. Все с рейтингом BBB - это нижняя граница инвестиционного рейтинга. Не мусор, но и совсем не голубые фишки.

Что вижу: Купонная доходность к последнему купону колеблется от 23,5% до 27%. Годовая купонная доходность - от 22% до 28,5%. Все бумаги с ежемесячными выплатами купона - 12 раз в год. Это удобно для тех кто хочет регулярный денежный поток.

Лидер по доходности - ТАЛК002Р02 с доходностью к последнему купону 27%. Срок до погашения всего 4 года. ЭНИКА 1Р05 и РКС2Р5 следом с 27% и 26,5% соответственно.

Что обращает на себя внимание: Дюрация у большинства бумаг 1,5-2,5 года. Это короткий конец кривой - деньги возвращаются относительно быстро. При ожидаемом снижении ставки ЦБ короткие бумаги менее чувствительны к переоценке чем длинные.

Объёмы выпусков небольшие - от 0,1 до 2,1 млрд рублей. Это ВДО - ликвидность здесь сильно ниже, чем у ОФЗ или корпоратов первого эшелона. Купить на небольшую сумму можно, но выйти быстро с крупной позицией сложнее, а часто вообще не реально.

Цены большинства бумаг около номинала или чуть выше - 96-106 рублей. Значит рынок оценивает их без особой премии или дисконта. Адекватная картина, учитывая ключ в 14,25%.

Мой комментарий: 27% годовых при рейтинге BBB - это хорошая доходность. Но BBB это не Сбер, и не ОФЗ. За этой доходностью стоит реальный кредитный риск. Который очень легко может реализоваться.

Для сравнения: ОФЗ сейчас дают 14%. Разница с этими бумагами - 12-13 процентных пунктов. Это и есть цена кредитного риска которую предлагает рынок.

Стоит ли брать? Для опытного инвестора который понимает, что такое дефолт и умеет диверсифицировать по эмитентам - да, интересно. Для новичка, который видит цифру 27% и думает, что нашёл бесплатный сыр - точно нет.

Я лично предпочитаю займы под залог с сопоставимой доходностью, но с реальным обеспечением. Но ВДО, как диверсификация в портфеле, - вполне рабочий инструмент. Если умеете.

Главное правило для ВДО: не более 1% портфеля на одного эмитента. Тогда даже дефолт одной бумаги не становится катастрофой.

Комментарии