Акции "Яндекса" торгуются с дисконтом в 15%

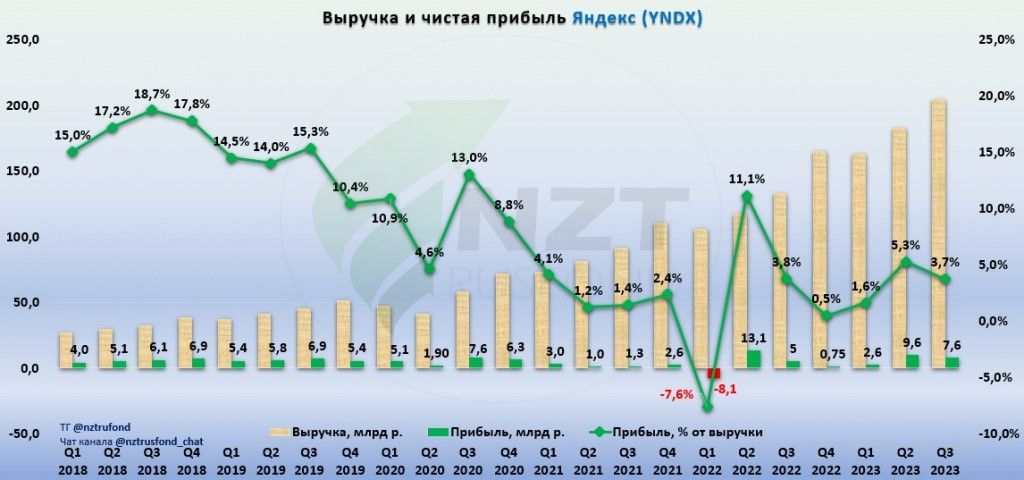

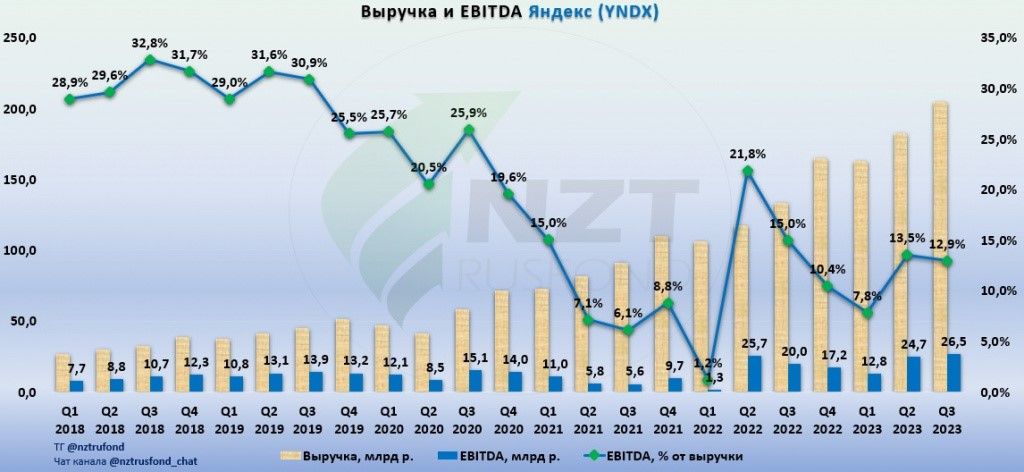

"Яндекс" порадовал инвесторов хорошей отчётностью. Общая выручка составила ₽204,7 млрд. причём растёт третий квартал подряд, серьезно прибавляя во всех основных сегментах:

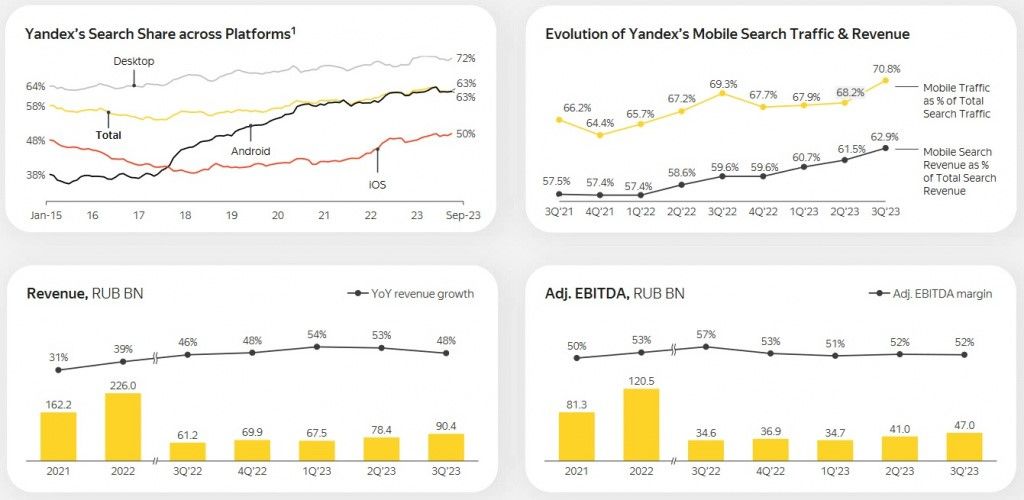

-- Поиск и портал ₽90,4 млрд., +48% год к году

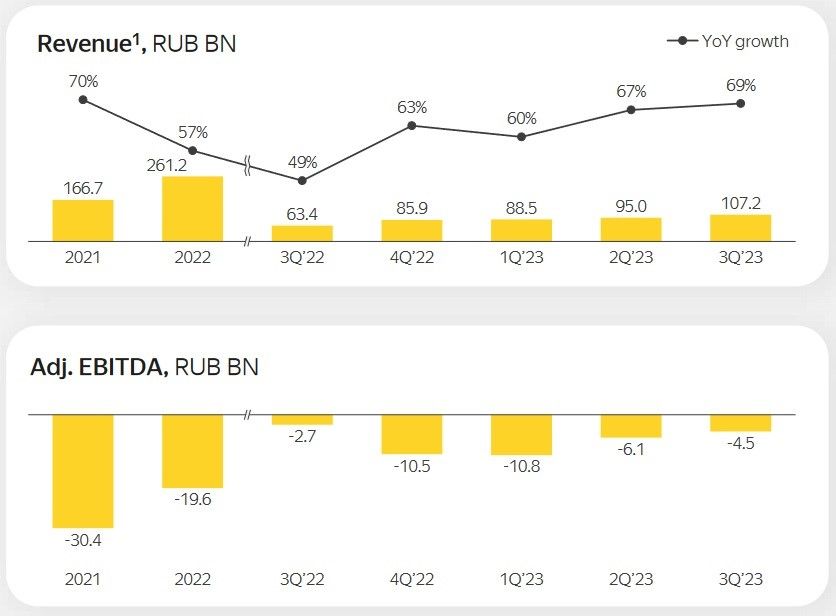

-- Электронная коммерция, Райдтех и Доставка ₽107,2 млрд., +69%

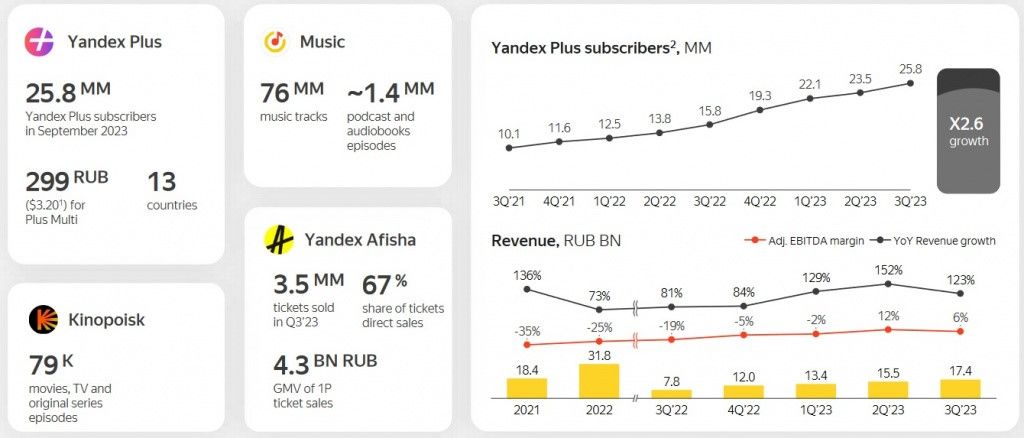

-- Плюс и развлекательные сервисы ₽25,8 млрд., +63%

Скорр. EBITDA составила ₽26,5 млрд., прибавив 33%. Рентабельность по скорр. EBITDA 13%, упала на 2% год к году.

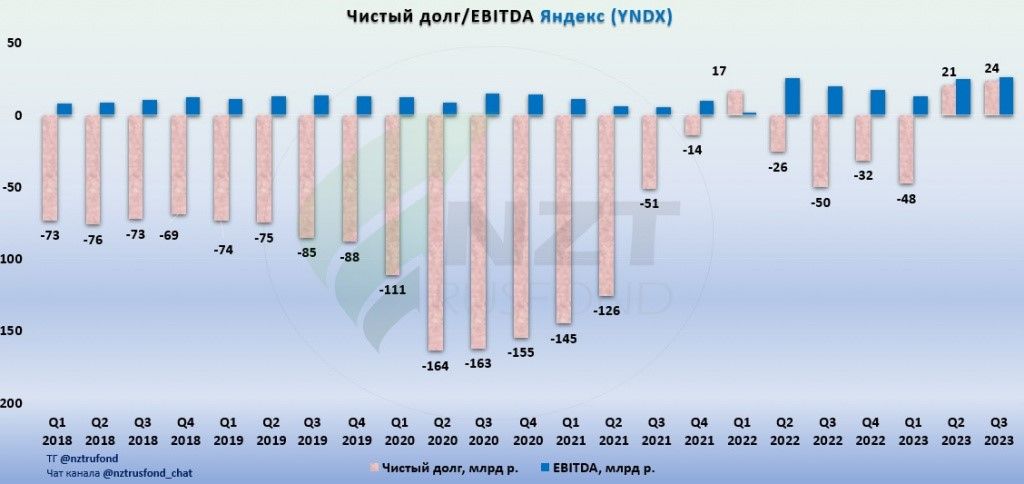

Как видим, выручка и EBITDA рекордные для Яндекса. При этом чистая прибыль за 9 месяцев упала на 31%. При этом сохраняется низкий долг:

На сервисе Comon.ru от «Финама» сотни стратегий с разной доходностью, списком торгуемых инструментов и риском. Для вас отобраны избранные стратегии автоследования, которые показывают результат длительный период. Подключите стратегию и повторяете сделки за профессионалами на сервисе «Финам Автоследование».

Подробнее по сегментам:

Выручка в сегменте Поиска и портала выросла на 48%, а выручка за вычетом вознаграждения партнёрам — на 47% по сравнению с аналогичными показателями год назад. Этот рост обусловлен результатами как Поиска, так и Рекламной сети Яндекса на фоне инвестиций в расширение рекламного инвентаря, а также развития и повышения эффективности рекламных продуктов и технологий.

Выручка в сегменте Электронной коммерции, Райдтеха и Доставки выросла на 69% в годовом исчислении, в основном за счёт сервисов электронной коммерции (где наибольший вклад в рост выручки в абсолютном выражении внёс Яндекс Маркет, а следом за ним — Яндекс Лавка). Выручка Райдтеха выросла на 46%, что ниже показателя роста GMV, в связи с увеличением субсидий водителям, особенно на внутреннем рынке, на фоне трудностей, с которыми столкнулась отрасль. Выручка сервисов электронной коммерции увеличилась на 79%. Опережающие темпы роста выручки по сравнению с GMV объясняются оптимизацией комиссии для сторонних (3P) продавцов и растущей долей рекламной выручки. Выручка других O2O-сервисов выросла на 112% в годовом исчислении, в основном за счёт роста бизнеса по доставке заказов из ресторанов, а также Яндекс Доставки.

Выручка в сегменте Плюса и развлекательных сервисов в третьем квартале 2023 года выросла на 123% по сравнению с аналогичным показателем за третий квартал 2022 года. Рост в основном обусловлен увеличением доходов от продаж подписки Яндекс Плюс на фоне роста общего числа платящих подписчиков и перехода на единый семейный тариф Плюс Мульти. На рост выручки также повлияла хорошая динамика других доходов, в том числе от рекламы.

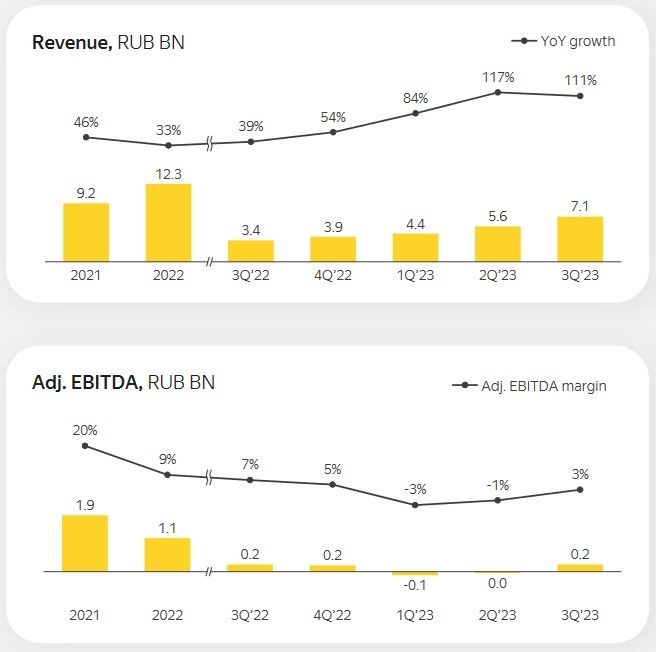

Выручка в сегменте сервисов объявлений в третьем квартале 2023 года выросла на 111% по сравнению с аналогичным показателем за третий квартал 2022 года. Выручка увеличилась в первую очередь благодаря высоким результатам Авто.ру, которых удалось добиться на фоне низкой базы 2022 года, а также благодаря расширению базы дилеров, развитию успешных новых предложений для дилеров и клиентов и улучшению монетизации. На рост выручки повлияли хорошие результаты Яндекс Путешествий на фоне укрепления положения сервиса на рынке в связи с растущим спросом на его услуги.

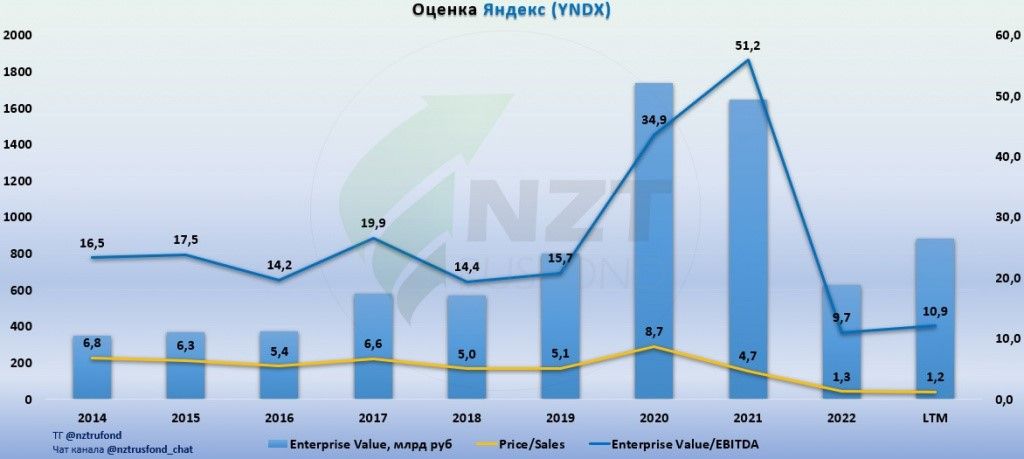

Оценка Яндекса снизилась на фоне продолжающейся неопределенности вокруг разделения компании:

Показатель P/S остался на том же значении, что и квартал назад -- 1,57.

Сегодня компания получила разрешение правкомиссии по контролю за иностранными инвестициями в России на внутреннюю реструктуризацию группы, которая необходима для реструктуризации бизнеса в целом. Владельцы акций класса А также одобрили присоединение нескольких «дочек» к головной компании Yandex N.V. Вынести предложение по реструктуризации на рассмотрение общего собрания акционеров планируется до конца 2023 года.

При этом контрольный пакет российского может уже до конца года перейти консорциуму инвесторов, каждый из которых получит немногим более 7%. Им также могут перейти полномочия по управлению советом директоров компании. При этом в ходе подготовки сделки Яндекс оценивается в $5,5 млрд за всю компанию с учетом дисконта 50%.

Итого: Финансы компании продолжают рост, показывая высокое качество бизнеса даже в текущих условиях, оценка при этом снизилась. Если верить информации из СМИ, то Яндекс оценивается в $11 млрд., это ₽1 трлн. В таком случае сейчас акции торгуются с дисконтом в 15%. Много это или мало за неопределенность сделки? Ждём конкретики по разделению компании и что останется на тех бумагах, которые мы сейчас можем приобретать на Мосбирже. Осталось, судя по всему, уже недолго.