Акции Xylem остаются привлекательными для покупки

Мы подтверждаем рейтинг «Покупать» для акций Xylem по итогам отчетности за 1К 2026 с сохранением целевой цены $164,99, что соответствует апсайду 43,7%. С пиков 2025 г. котировки снизились почти на 25%. Прогнозы менеджмента на 2026 г. относительно объемов продаж оказались скромнее, чем ожидал рынок, что усилило опасения о замедлении технологического спроса. Однако долгосрочные драйверы роста компании остаются в силе, а акции выглядят недооцененными.

Xylem — американская компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, жилых и коммерческих зданий.

| XYL | Покупать | |||

| Целевая цена, $ | 164,99 | |||

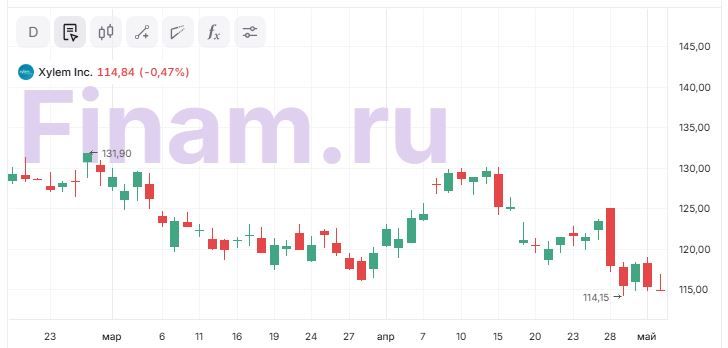

| Текущая цена, $ | 114,84 | |||

| Потенциал роста | 43,7% | |||

| ISIN | US98419M1009 | |||

| Капитализация, млрд $ | 27,9 | |||

| Количество акций, млн | 243 | |||

| Free float | 99% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025 | 2026E | |

| Выручка | 8 562 | 9 035 | 9 204 | |

| EBITDA | 1 763 | 1 965 | 2 069 | |

| Чистая прибыль | 890 | 957 | 1 161 | |

| Дивиденд, $ | 1,32 | 1,60 | 1,69 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026E | |

| Маржа EBITDA | 20,59% | 21,74% | 22,48% | |

| Чистая маржа | 12,16% | 10,59% | 12,61% | |

| ROE | 10,01% | 9,73% | 10,63% | |

Финансовый отчет. Выручка компании в 1К 2026 увеличилась на 2,7% г/г и составила $2,13 млрд. Показатель EBITDA подрос на 3,3%, до $437 млн, с маржинальностью 20,6% (+0,2 п. п. г/г), прибыль увеличилась на 8,3% г/г, до $272 млн, с маржинальностью 12,8% (+0,8 п. п. г/г), EPS — до $1,12 (+8,7% г/г). Подобная динамика объясняется ростом эффективности и реализованными инициативами по сокращению издержек, а также повышением цен, которые помогли компенсировать инфляцию издержек и частичное снижение объемов, связанное с уходом компании с неприбыльных рынков и спадом заказов в Китае.

Наиболее заметной динамикой выделился сегмент контрольно-измерительных решений. Он показал рост заказов на 15% г/г, что стало возможным благодаря значительному спросу на «умные» счетчики для водоснабжения. Такой результат помог компенсировать слабость других сегментов и отразил успешную переориентацию бизнеса на более технологичные и востребованные решения.

К значимым событиям квартала относятся подписание долгосрочного контракта на $850 млн на предоставление своих разработок и услуг для крупного клиента — это крупнейшее соглашение в истории Xylem. В 1К компания завершила байбэк акций на $581 млн и объявила новую программу выкупа на $1,5 млрд.

Менеджмент Xylem сохраняет позитивный взгляд на рыночные перспективы компании в 2026 г. Xylem прогнозирует органический рост выручки на 2–4%, маржу EBITDA — на уровне 22,9–23,3%, EPS — в диапазоне $5,35–$5,6. Ожидается ускорение роста и маржинальности во втором полугодии благодаря сезонности, улучшению структуры портфеля и развитию новых проектов.

Рост числа дата-центров и развитие ИИ усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10–50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 г. достигнет 4,7 трлн литров (CAGR 12,1%).

На Всемирном экономическом форуме в Давосе Xylem подчеркнула, что вода становится стратегическим ресурсом для экономики, энергетики и IT-сектора. Компания занимает уникальное положение, предоставляя комплексные решения для цифровизации, повторного использования воды и устойчивого управления инфраструктурой, что обеспечивает долгосрочный спрос на ее услуги.

Наша оценка определялась на основе мультипликаторов P/DPS, EV/EBITDA и EV/Sales 2026E и предполагает целевую цену $164,99 и апсайд 43,7%.

Основными рисками мы видим слабый спрос в Китае из-за макроэкономической неопределенности, интеграционные риски после внутренних преобразований, возможное давление на маржу из-за роста стоимости сырья и компонентов, риски мировой рецессии на фоне конфликта на Ближнем Востоке.

Аналитическая записка от 20 февраля 2026 г.

Аналитическая записка от 20 ноября 2025 г.

Аналитический обзор от 31 октября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.05.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии