Спрос на «водные» технологии Xylem на фоне развития дата-центров

Компания Xylem, специализирующаяся на «водных» технологиях для коммунальных служб, промышленности, жилых и коммерческих зданий, продемонстрировала существенный рост прибыли в 3К 2025. Такая динамика обусловлена реализацией стратегии с фокусом на наиболее прибыльных клиентах и продуктах и оптимизацией портфеля активов. Основным драйвером роста компании остается устойчивый спрос на «водные решения» в связи с рыночной конъюнктурой. Спрос в том числе поддерживается развитием дата-центров, потребляющих большое количество воды. Ключевые риски связаны с макроэкономической неопределенностью, ростом стоимости сырья и реструктуризацией модели бизнеса.

Мы присваиваем рейтинг «Держать» акциям Xylem с целевой ценой $164,99 на ближайшие 12 мес., что соответствует апсайду 8,88%. Компания демонстрирует устойчивые финансовые результаты, тем не менее, учитывая, что в настоящее время американский рынок оценивается с существенной премией, дальнейший потенциал роста акций может быть ограничен.

| XYL | Держать | ||||

| 12М целевая цена, $ | 164,99 | ||||

| Текущая цена, $ | 151,53 | ||||

| Потенциал роста | 8,88% | ||||

| ISIN | US98419M1009 | ||||

| Капитализация, млрд $ | 36,8 | ||||

| EV, млрд $ | 37,8 | ||||

| Количество акций, млн | 243 | ||||

| Free float | 99% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2024 | 2025E | 2026E | ||

| Выручка | 8 562 | 9 007 | 9 421 | ||

| EBITDA | 1 763 | 1 993 | 2 149 | ||

| Чистая прибыль | 1 041 | 1 234 | 1 361 | ||

| Дивиденд, $ | 1,32 | 1,59 | 1,73 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025E | 2026E | ||

| Маржа EBITDA | 20,59% | 22,13% | 22,81% | ||

| Чистая маржа | 12,16% | 13,70% | 14,44% | ||

| ROE | 10,01% | 9,73% | 10,73% | ||

| Мультипликаторы | |||||

| Показатель | 2026E | ||||

| EV/EBITDA | 17,6 | ||||

| P/DPS | 86,9 | ||||

| EV/Sales | 4,0 | ||||

Xylem — компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, жилых и коммерческих зданий.

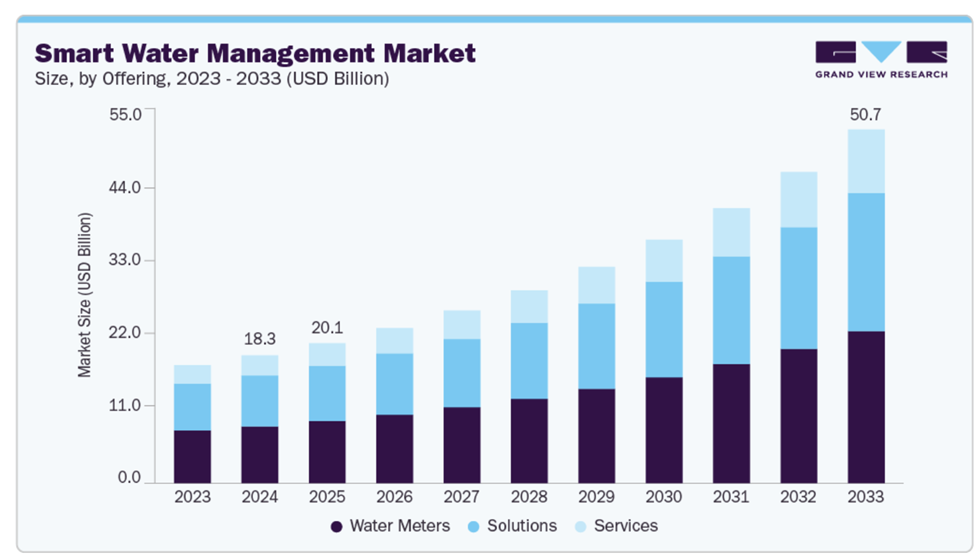

Главный драйвер роста — устойчивый рост спроса на водные решения. Объем мирового рынка «умных» водных решений к 2033 году, по прогнозам Grand View Research, достигнет $50,7 млрд (CAGR 12,7%). Рост рынка обусловлен прежде всего растущей обеспокоенностью по поводу нехватки воды, ужесточением государственного регулирования водосбережения и ростом инвестиций в цифровую водную инфраструктуру.

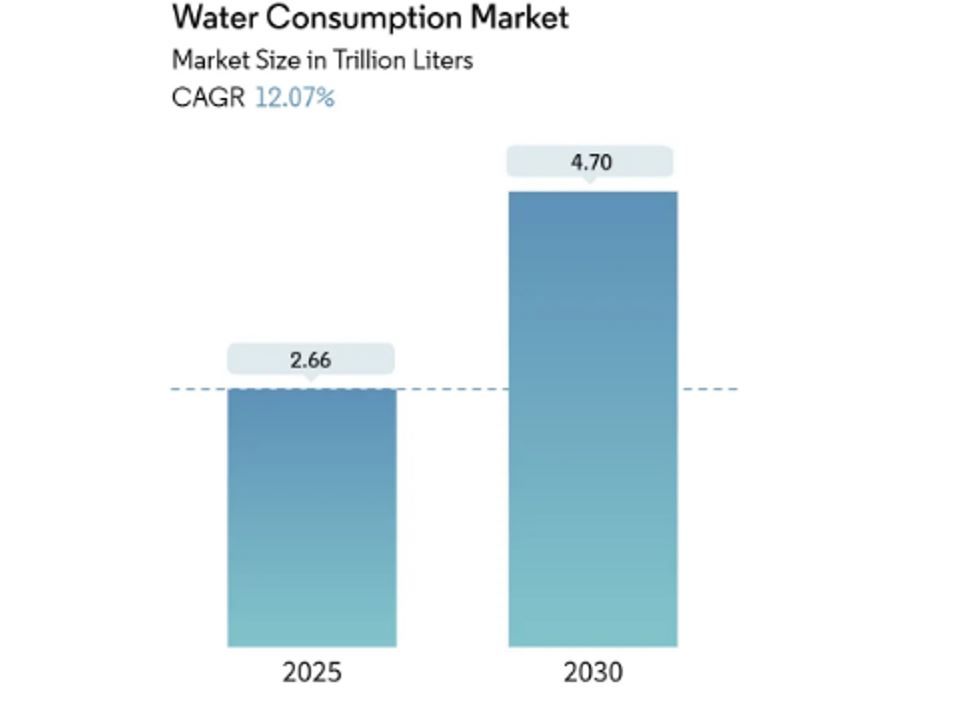

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10–50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 году достигнет 4,7 трлн литров (CAGR 12,1%).

Финансовый отчет. Выручка компании в 3К 2025 увеличилась на 8% г/г и составила $2,3 млрд. Показатель EBITDA подрос на 18%, до $527 млн, а скорректированный EPS до $1,37 (+23% г/г). Xylem показала уверенный рост финансовых результатов за счет высокого спроса на цифровые решения, реализации стратегии «80/20» с фокусом на наиболее прибыльных клиентах и продуктах, а также оптимизации портфеля активов. Укрепление позиций в США и Европе позволило компенсировать слабость на рынке Китая.

Менеджмент Xylem по итогам 2025 года ожидает рост выручки на 5–6% г/г, до $9 млрд, и прибыль на акцию в районе $5,03–5,08. Ключевые приоритеты: масштабирование цифровых водных решений и сервисных направлений с высокой маржинальностью, продолжение программы «80/20» для дальнейшей оптимизации и роста эффективности, поддержание низкой долговой нагрузки для финансирования органического роста.

Наша оценка определялась на основе мультипликаторов P/DPS, EV/EBITDA и EV/Sales 2026E и предполагает целевую цену $164,99 и апсайд 8,88%.

Основными рисками мы видим слабый спрос в Китае из-за макроэкономической неопределенности, интеграционные риски после внутренних преобразований, возможное давление на маржу из-за роста стоимости сырья и компонентов.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Описание эмитента

Xylem — компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, а также жилых и коммерческих зданий. Она работает через четыре сегмента:

- Water Infrastructure — системы управления, фильтрация, дезинфекция и биологическая очистка;

- Applied Water — насосы, клапаны, теплообменники и оборудование для водоснабжения в жилом, коммерческом и промышленном секторах;

- Measurement and Control Solutions — умные счетчики, сенсоры, аналитика, ПО и сервисы для мониторинга инфраструктуры;

- Water Solutions and Services — обслуживание, мобильные сервисы, решения для очистки сточных вод, предотвращение запаха и коррозии, аренда оборудования, цифровые услуги.

Географическая структура выручки сосредоточена преимущественно в США, где формируется около 57% продаж. На втором месте идет Западная Европа (20%), а затем развивающиеся рынки. Портфель Xylem включает широкий набор брендов, среди которых Flygt, Wedeco, Goulds Water Technology, Lowara, Bell & Gossett, Jabsco, Sensus, YSI, Pure Technologies, Godwin и др. Компания основана в 2011 году после выделения из ITT Corporation, базируется в Вашингтоне.

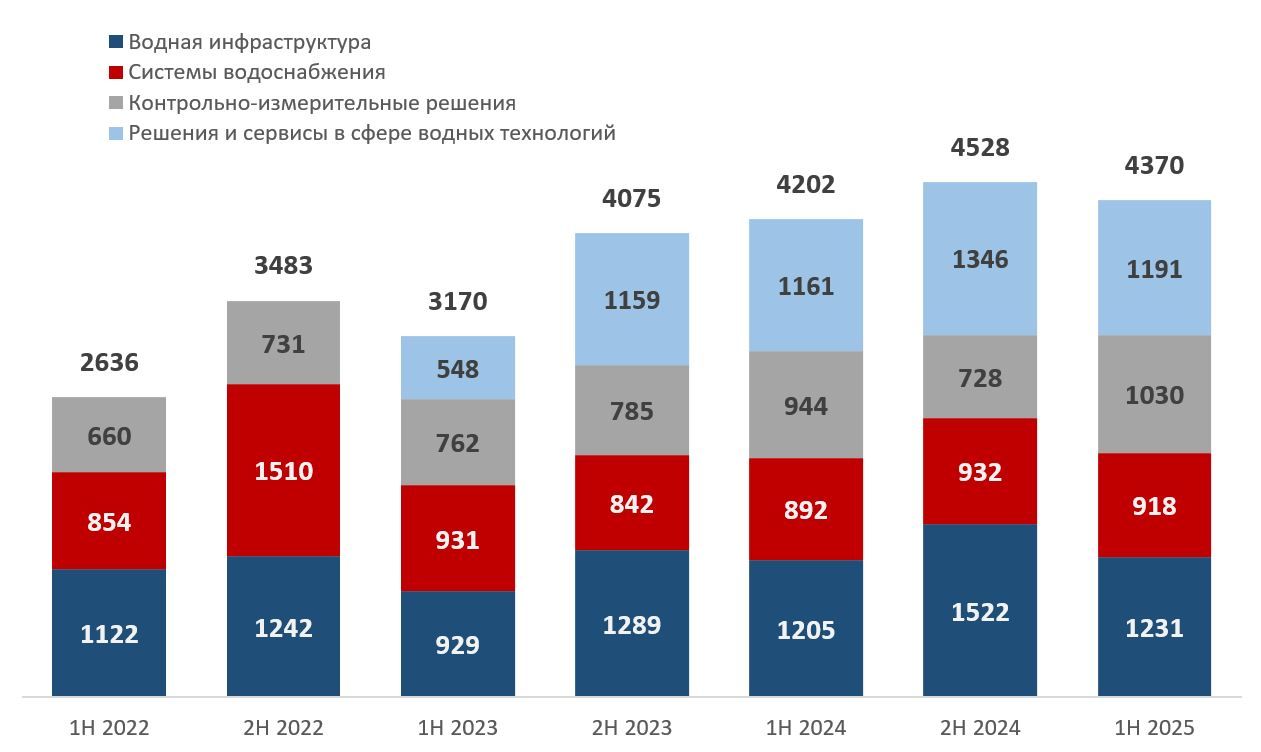

Структура выручки по сегментам, млн $

Драйверы роста

Рост спроса на «умные» водные решения. Объем мирового рынка «умных» водных решений в 2024 году оценивался в $18,3 млрд, а к 2033 году, по прогнозам Grand View Research, достигнет $50,7 млрд (CAGR 12,7%). Рост рынка обусловлен прежде всего растущей обеспокоенностью по поводу нехватки воды, ужесточением государственного регулирования водосбережения и ростом инвестиций в цифровую водную инфраструктуру.

Рынок «умных» водных решений, прогноз 2025–2033 гг., млрд $

Операционная трансформация и стратегическая фокусировка. Драйвером роста Xylem является масштабная операционная трансформация по принципу «80/20», направленная на фокусировку на наиболее прибыльные направления и избавление от неэффективных активов. Эта программа уже приводит к ускорению управленческих процессов, росту маржинальности и улучшению операционных показателей. Дополнительно компания продолжает «очищать» портфель через отделение активов и инвестировать в ключевые сегменты, что создает фундамент для устойчивого органического роста и повышения акционерной стоимости.

Рост спроса на водные решения для дата-центров. Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут использовать до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10–50 тыс. человек. По мнению менеджмента, это создает устойчивый спрос на цифровые решения Xylem для мониторинга, аналитики и повторного использования воды. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 году достигнет 4,7 трлн литров (CAGR 12,1%).

Рынок потребления воды, прогноз 2025–2030 гг., трлн литров

Риски

Слабость спроса в Китае. Рыночная активность в Китае остается ниже ожиданий. Причина — замедление инвестиций на фоне макроэкономической неопределенности и ограниченного бюджетного финансирования. Компания не рассчитывает на быстрый разворот тренда и компенсирует снижение за счет более сильных результатов в Северной Америке и Европе.

Интеграционные риски. После продажи международного бизнеса метрологии и проведенных внутренних изменений остаются риски временных сбоев в цепочках поставок и взаимодействии с клиентами. Менеджмент отмечает, что концентрация на повышении эффективности может привести к краткосрочному росту операционных расходов и требует тщательного управления кадровыми вопросами и ИТ-интеграцией.

Рост затрат на сырье и компоненты. Компания отмечает повышенную волатильность цен на электронные компоненты и насосное оборудование. При сохранении текущих тенденций это может оказать давление на маржу в отдельных подразделениях, если не удастся полностью переложить рост затрат на клиентов.

Финансовые результаты

Финансовые результаты Xylem по итогам третьего квартала демонстрируют устойчивое укрепление позиций компании. Основной вклад в рост показателей внес сегмент Measurement & Control Solutions, благодаря высокому спросу на цифровые решения и сервисы для водных сетей. Стратегия «80/20», предполагающая фокус на наиболее прибыльных клиентах и продуктах, позволила улучшить маржинальность и сократить долю менее эффективных направлений. Завершение продажи международного бизнеса метрологии способствовало повышению доходности портфеля и дало возможность перераспределить ресурсы в более маржинальные сегменты.

Операционные инициативы Xylem по упрощению организационной структуры, стандартизации процессов и повышению дисциплины в ценообразовании позволили компании успешно контролировать издержки в условиях инфляционного давления. Географическая диверсификация также сыграла положительную роль: стабильный спрос в США и Европе компенсировал снижение активности в Китае, что поддержало общую динамику финансовых результатов и позволило достичь роста скорректированного EPS на 23% г/г, до $1,37, и рост EBITDA на 18% г/г, до $527 млн.

Xylem, промежуточные результаты

| Показатель, млн $ | 3K 2025 | 3K 2024 | Изм. | 1П 2025 | 1П 2024 | Изм. |

| Выручка | 2 268 | 2 104 | 7,79% | 4 370 | 4 202 | 4,00% |

| EBITDA | 527 | 447 | 17,90% | 925 | 843 | 9,73% |

| Маржа EBITDA | 23,24% | 21,25% | +2 п. п. | 21,17% | 20,06% | +1 п. п. |

| Чистая прибыль | 333 | 269 | 23,79% | 556 | 485 | 14,64% |

| EPS, $ | 1,37 | 1,11 | 23,42% | 2,29 | 1,99 | 15,08% |

| Чистый долг | 771 | 1 005 | -23,28% | 758 | 1 183 | -35,93% |

| Чистый долг / LTM EBITDA | 0,40 | 0,59 | -32,21% | 0,41 | 0,71 | -42,18% |

Источник: данные компании, Reuters

Менеджмент Xylem смотрит на 2025 год с оптимизмом благодаря сильному портфелю заказов ($1,5 млрд) и высокой конвертации заказов в прибыль, что позволяет повысить прогноз: ожидается рост выручки на 5–6% г/г, до $9 млрд, и прибыль на акцию в районе $5,03–5,08. Ключевые приоритеты — масштабирование цифровых водных решений и сервисных направлений с высокой маржинальностью, продолжение программы «80/20» для дальнейшей оптимизации и роста эффективности, поддержание низкой долговой нагрузки для финансирования органического роста.

Xylem, историческая и прогнозная динамика, млн $

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 5 195 | 5 522 | 7 364 | 8 562 | 9 007 | 9 421 | 9 927 |

| EBITDA | 856 | 940 | 1 392 | 1 763 | 1 993 | 2 149 | 2 328 |

| Чистая прибыль | 452 | 516 | 825 | 1 041 | 1 234 | 1 361 | 1 503 |

| EPS, $ | 2,49 | 2,85 | 3,78 | 4,27 | 5,06 | 5,56 | 6,04 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 16,48% | 17,02% | 18,90% | 20,59% | 22,13% | 22,81% | 23,45% |

| Чистая маржа | 8,70% | 9,34% | 11,20% | 12,16% | 13,70% | 14,44% | 15,14% |

| ROE | 14,61% | 15,38% | 12,08% | 10,01% | 9,73% | 10,73% | 11,07% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 538 | 596 | 837 | 1 263 | 1 163 | 1 567 | 1 785 |

| CAPEX | 208 | 208 | 271 | 321 | 357 | 403 | 418 |

| FCFF | 330 | 388 | 566 | 942 | 806 | 1 163 | 1 367 |

| Чистый долг | 1 091 | 936 | 1 351 | 998 | 525 | -352 | -1 115 |

| Дивиденды, $ | 1,14 | 1,20 | 1,32 | 1,32 | 1,59 | 1,73 | 1,89 |

Источник: данные компании, Reuters

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите курс "Первые шаги", старт нового потока каждый понедельник.

Оценка

Мы провели оценку Xylem сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 год. Наша оценка определялась на базе мультипликаторов P/DPS, EV/EBITDA и EV/Sales 2026E и составила $164,99 за акцию, что предполагает потенциал роста в районе 8,88%.

| Показатель | EV/EBITDA 2026E | EV/Sales 2026E | P/DPS 2026E |

| Xylem Inc | 17,6 | 4,0 | 86,9 |

| Pentair PLC | 15,7 | 4,4 | 104,6 |

| Veralto Corp | 17,4 | 4,4 | 215,9 |

| Badger Meter Inc | 21,6 | 5,1 | 113,3 |

| Mueller Water Products Inc | 11,4 | 2,7 | 94,9 |

| Teledyne Technologies Inc | 16,5 | 4,1 | NA |

| Медиана по аналогам | 16,5 | 4,4 | 108,9 |

| Показатели MTR | EBITDA 2026E | Выручка 2026E | Дивиденд 2026E, $ |

| Xylem, млн $ | 2 149 | 9 421 | 1,73 |

| Капитализация по аналогам, млн $ | 34 412 | 40 076 | 45 790 |

| Показатель | Значение |

| Целевая капитализация по аналогам по мультипликаторам, млн $ | 40 093 |

| Целевая цена, $ | 164,99 |

| Потенциал роста | 8,88% |

| Количество акций в обращении, млн | 243 |

| Чистый долг (3К 2025), млн $ | 771 |

| Доля миноритариев, млн $ | 238 |

Источник: Reuters, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $168,27 (апсайд — 11%), рейтинг акции — 3,5 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Xylem аналитиками OPPENHEIMER & CO. — $170 («Держать»), STIFEL NICOLAUS AND COMPANY — $178 («Покупать»).

Теханализ

На дневном таймфрейме котировки движутся в восходящем канале с середины апреля 2025 года. Обновив исторические максимумы в районе $154,3, акции могут скорректироваться к нижней границе канала, где поддержкой способен выступить уровень в районе $144 и 50-дневная скользящая средняя. На общем позитиве рынка цена может достигнуть верхней границы канала в $160.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.