Акции Xylem недооценены

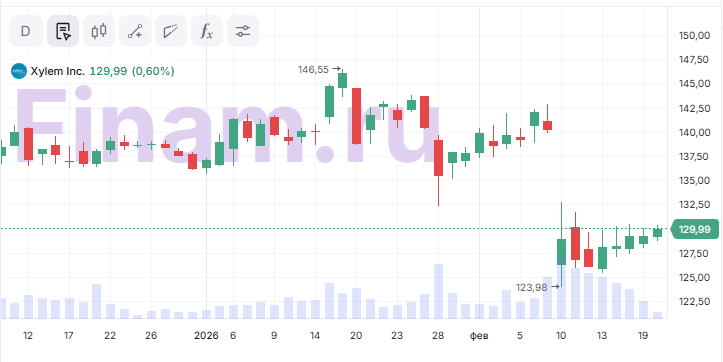

Мы подтверждаем рейтинг «Покупать» для акций Xylem по итогам отчетности за 2025 г. с сохранением целевой цены $164,99, что соответствует апсайду 27,7%. Акции снизились на 16% с максимумов октября преимущественно под воздействием негативной динамики в секторе водной инфраструктуры, связанной с опасениями относительно темпов государственных инвестиций и макроэкономической неопределенности. Давление на котировки усилил сдержанный прогноз Xylem на 2026 г., обусловленный продолжающейся перестройкой бизнеса. Однако среднесрочные драйверы роста компании остаются актуальными.

| XYL | Покупать | |||

| Целевая цена, $ | 164,99 | |||

| Текущая цена, $ | 129,21 | |||

| Потенциал роста | 27,7% | |||

| ISIN | US98419M1009 | |||

| Капитализация, млрд $ | 31,5 | |||

| EV, млрд $ | 32,2 | |||

| Количество акций, млн | 243 | |||

| Free float | 99% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025 | 2026E | |

| Выручка | 8 562 | 9 035 | 9 204 | |

| EBITDA | 1 763 | 1 965 | 2 069 | |

| Чистая прибыль | 890 | 957 | 1 161 | |

| Дивиденд, $ | 1,32 | 1,60 | 1,69 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026E | |

| Маржа EBITDA | 20,59% | 21,74% | 22,48% | |

| Чистая маржа | 12,16% | 10,59% | 12,61% | |

| ROE | 10,01% | 9,73% | 10,63% | |

Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.

Xylem — американская компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, жилых и коммерческих зданий.

Финансовый отчет. Выручка компании в 4К 2025 увеличилась на 6% г/г и составила $2,4 млрд. Показатель EBITDA подрос на 19%, до $543 млн, с маржинальностью 22,6% (+2,3 п. п.), а скорректированная EPS — до $1,42 (+20% г/г). Существенное улучшение маржинальности во всех сегментах достигнуто благодаря фокусу на более прибыльных направлениях, отказу от низкомаржинального бизнеса и росту производительности.

По итогам 4К особенно сильную динамику продемонстрировал сегмент «Контрольно-измерительные решения». Заказы и выручка данного сегмента увеличились на 24% г/г и 14% г/г соответственно. Сегмент «Решения и сервисы в сфере водных технологий» также показал рост заказов и выручки — на 8% и 5% соответственно.

Выручка компании за весь 2025 г. увеличилась на 5,5% и составила $9,03 млрд. Показатель EBITDA подрос на 14%, до $1,97 млрд, а EPS — до $3,93 (+7,5% г/г), скорректированный показатель же увеличился на 19% г/г. Портфель заказов на конец года составил $4,6 млрд. Xylem продолжает демонстрировать уверенный рост финансовых результатов за счет высокого спроса на цифровые решения, реализации стратегии «80/20» с фокусом на наиболее прибыльных клиентах и продуктах, а также оптимизации портфеля активов. Укрепление позиций в США и Европе позволило компенсировать слабость на рынке Китая.

Менеджмент Xylem сохраняет позитивный взгляд на рыночные перспективы компании в 2026 г., несмотря на ожидаемые структурные изменения, связанные с продолжением программ по оптимизации портфеля. С учетом этих факторов Xylem прогнозирует органический рост выручки на 2–4%, маржу EBITDA на уровне 22,9–23,3%, при этом рост показателей будет обеспечен увеличением производительности, положительной ценовой динамикой и структурными улучшениями, компенсирующими инфляционное давление.

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10–50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 г. достигнет 4,7 трлн литров (CAGR 12,1%).

На Всемирном экономическом форуме в Давосе Xylem подчеркнула, что вода становится стратегическим ресурсом для экономики, энергетики и IT-сектора. Компания занимает уникальное положение, предоставляя комплексные решения для цифровизации, повторного использования воды и устойчивого управления инфраструктурой, что обеспечивает долгосрочный спрос на ее услуги.

Наша оценка определялась на основе мультипликаторов P/DPS, EV/EBITDA и EV/Sales 2026E и предполагает целевую цену $164,99 и апсайд 27,7%. Основными рисками мы видим слабый спрос в Китае из-за макроэкономической неопределенности, интеграционные риски после внутренних преобразований, возможное давление на маржу из-за роста стоимости сырья и компонентов.

Аналитический обзор от 31 октября 2025 г.

Аналитическая записка от 20 ноября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.02.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».