Акции Southern Company почти исчерпали апсайд

Мы понижаем рейтинг акций Southern Company с «покупать» до «держать» и сохраняем целевую цену на уровне $98,2. Потенциал роста равен лишь 1,9%.

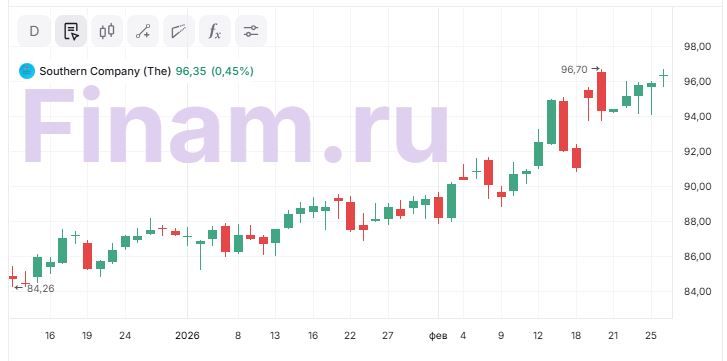

Рост котировок компании в последнее время был обусловлен повышением спроса на электроэнергию со стороны дата-центров на фоне ИИ-бума, а также новостями о предоставлении льготного займа со стороны Минэнерго США. Дополнительную поддержку акциям оказывает снижение доходностей 10-летних казначейских облигаций США на фоне возобновившихся ожиданий дальнейшего смягчения ДКП ФРС. Однако фундаментальные показатели и прогнозы прибыли на ближайшие годы существенно не изменились, поэтому мы пока не видим причин для пересмотра цены. В связи с этим считаем, что потенциал дальнейшего роста акций компании ограничен.

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. На данный момент компания обслуживает более 9 млн потребителей в 6 южных штатах.

| SO | Держать | |||

| Целевая цена | $98,2 | |||

| Текущая цена | $96,3 | |||

| Потенциал роста | 1,9% | |||

| ISIN | US8425871071 | |||

| Капитализация, млрд $ | 107,8 | |||

| EV, млрд $ | 181,6 | |||

| Количество акций, млрд | 1,1 | |||

| Free float | 99,7% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 26,7 | 29,5 | 31,0 | |

| EBITDA | 12,4 | 13,1 | 14,2 | |

| Чистая прибыль | 4,4 | 4,7 | 5,1 | |

| EPS, $ | 4,05 | 4,30 | 4,57 | |

| Дивиденд, $ | 2,88 | 2,96 | 3,27 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Маржа EBITDA | 46,3% | 44,4% | 45,8% | |

| Чистая маржа | 16,6% | 15,9% | 16,5% | |

| ROE | 13,7% | 13,7% | 13,5% | |

Результаты за 2025 г. оказались неплохими. Выручка выросла на 10,6% г/г и достигла $29,6 млрд. Скорректированная чистая прибыль составила $4,3 млрд, снизившись на 1,4% г/г, при этом скорректированная прибыль на акцию (EPS) увеличилась до $4,30 (+6,2% г/г). Снижение скорректированной чистой прибыли связано с ростом операционных и процентных расходов. Вместе с тем менеджмент ожидает, что в 2026–2030 гг. скорректированный EPS будет расти в среднем на 8% в год.

Дочерние компании Southern претендуют на льготный кредит на $26,54 млрд. Минэнерго США предложило дочерним компаниям (Georgia Power, Alabama Power) льготный кредит в размере $26,54 млрд. Средства планируется направить на поддержку газовой генерации, развитие атомной энергетики, разработку систем хранения энергии и модернизацию линий сетевой инфраструктуры общей протяженностью свыше 1 300 миль.

Southern расширила инвестиционную программу. Руководство компании объявило, что объем инвестиций в 2026–2030 гг. составит $81,0 млрд, при этом $42 млрд планируется направить на проекты, поддерживающие рост нагрузки и спроса на электроэнергию в зоне обслуживания компании.

Февральское снижение доходностей 10-летних «трежерис» оказало поддержку акциям Southern. Сдержанная риторика ФРС в 2026 г. и пауза в цикле смягчения сформировали для рынка более осторожный режим ожиданий. Тем не менее недавние данные по инфляции, оказавшиеся ниже прогнозов, оживили дискуссию о дальнейших снижениях ставок, что привело к снижению доходностей 10-летних «трежерис» до 3,98%. Для электроэнергетического сектора снижение стоимости заимствований стало поддерживающим фактором.

Более 90% выручки Southern приходится на регулируемые коммунальные услуги, что делает бизнес компании устойчивым и предсказуемым, особенно в условиях глобальной неопределенности, связанной с торговыми конфликтами и ростом геополитической напряженности.

Southern стабильно выплачивает дивиденды. По нашим оценкам, в течение следующих 12 месяцев дивиденд может составить $3,27, что соответствует доходности на уровне 3,4%.

Оценка акций Southern по мультипликаторам P/E и EV/EBITDA NTM, а также по модели дисконтирования дивидендов (DDM) предполагает потенциал роста на 1,9% от текущих уровней.

Основными факторами риска для Southern выступают природные катастрофы и высокий уровень процентных ставок, способствующий увеличению процентных издержек.

Аналитический обзор от 29 мая 2025 г., Аналитическая записка от 16 декабря 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.02.202.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.