Отчет Southern подтверждает стабильность компании

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. На данный момент компания обслуживает более 9 млн потребителей в 6 южных штатах.

Мы присваиваем рейтинг «Держать» акциям Southern Company с целевой ценой $98,2 на ближайшие 12 месяцев. Потенциал роста составляет 11%.

Мы сохраняем нейтральный взгляд на акции Southern Company, несмотря на неплохой отчет за I квартал 2025 года. Акции коммунального холдинга на данный момент стоят дороже отраслевых аналогов по форвардным мультипликаторам P/E и EV/EBITDA, а также, на наш взгляд, уже отыграли ключевые драйверы роста. В связи с этим мы полагаем, что для покупки бумаг лучше дождаться более существенных просадок.

| SO | Держать | ||||

| 12M целевая цена | $98,2 | ||||

| Текущая цена | $88,2 | ||||

| Потенциал роста | 11% | ||||

| ISIN | US8425871071 | ||||

| Капитализация, млрд $ | 97,1 | ||||

| EV, млрд $ | 164,9 | ||||

| Количество акций, млрд | 1,1 | ||||

| Free float | 99,7% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 25,3 | 26,7 | 28,1 | ||

| EBITDA | 10,3 | 12,4 | 12,9 | ||

| Чистая прибыль | 4,0 | 4,4 | 4,7 | ||

| EPS, $ | 3,65 | 4,05 | 4,29 | ||

| Дивиденд, $ | 2,80 | 2,88 | 2,98 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 40,8% | 46,3% | 45,7% | ||

| Чистая маржа | 15,8% | 16,6% | 16,8% | ||

| ROE | 12,9% | 13,7% | 13,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 13,7 | 12,7 | |||

| P/E | 21,5 | 20,4 | |||

Southern Company успешно начала 2025 год. За I квартал 2025 года компания нарастила выручку до $7,8 млрд (+17,0% г/г), а скорректированная чистая прибыль увеличилась на 19,8% г/г — до $1,4 млрд, или $1,23 на акцию (+19,4% г/г). Менеджмент сохранил прогноз по скорректированной EPS на 2025 год на уровне $4,20–4,30 (+5,0% г/г) и ожидает, что данный показатель во II квартале 2025 года составит $0,85 на акцию.

Экономика юго-востока США демонстрирует устойчивые темпы роста. По данным Министерства труда США, с 2019 года численность населения региона увеличилась на 4,4%, тогда как в среднем по стране прирост составил 3%. Рост населения и развитие бизнеса способствуют расширению клиентской базы энергопотребления, что позитивно отражается на деятельности Southern Company.

Строительство промышленных объектов и дата-центров в регионе является ключевым драйвером роста для Southern Company. Согласно данным менеджмента компании, спрос на электроэнергию со стороны коммерческих и промышленных потребителей продолжает расти: в I квартале 2025 года он увеличился на 0,5% в годовом выражении. Особенно заметный рост зафиксирован в сегментах дата-центров (+11% г/г), офисной недвижимости (+4% г/г) и транспорта (+4% г/г).

Более 90% выручки Southern Company приходится на регулируемые коммунальные услуги, что делает бизнес компании устойчивым и предсказуемым, особенно в условиях глобальной неопределенности, связанной с торговыми конфликтами и ростом геополитической напряженности.

Негативное влияние торговых пошлин на бизнес Southern Company будет ограниченным. По оценкам менеджмента, рост издержек в случае реализации неблагоприятного сценария составит не более 1–3%.

Southern Company стабильно выплачивает дивиденды. По нашим оценкам, в течение следующих 12 месяцев дивиденд может составить $2,98, что соответствует доходности на уровне 3,3% — выше среднего по коммунальному сектору США.

Оценка акций Southern Company по мультипликаторам P/E и EV/EBITDA NTM, а также по модели дисконтирования дивидендов (DDM) предполагает потенциал роста на 11% от текущих уровней.

Основными факторами риска для Southern Company выступают природные катастрофы и высокий уровень процентных ставок, способствующий увеличению процентных издержек.

Описание эмитента

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. На данный момент компания обслуживает более 9 млн потребителей в штатах Алабама, Джорджия, Иллинойс, Миссисипи, Теннесси и Вирджиния. Деятельность компаний холдинга можно разделить на три группы:

- розничные продажи электроэнергии: Alabama Power, Georgia Power и Mississippi Power;

- оптовые продажи электроэнергии: Southern Power;

- сбыт природного газа: Southern Company Gas.

Southern Company управляет электрогенерирующими активами общей мощностью более 44 ГВт. Около половины (49%) из них приходится на газовые ТЭС, 18% — на угольные ТЭС, 19% — на АЭС и 14% — на возобновляемую энергетику.

Акционерный капитал Southern Company состоит из 1,099 млн акций, из них в свободном обращении (free float) находится 99,7%. В тройку крупнейших акционеров входят The Vanguard Group (9,48%), BlackRock (7,67%) и State Street Global Advisors (5,31%).

Перспективы компании

Экономика юго-востока США демонстрирует устойчивые темпы роста. По данным Министерства труда США, с 2019 года численность населения региона увеличилась на 4,4%, тогда как в среднем по стране прирост составил 3%. Многие штаты юго-востока отличаются сравнительно низкими налогами на бизнес и благоприятной регуляторной средой, что делает регион привлекательным для предпринимателей и инвесторов. Рост населения и развитие бизнеса способствуют расширению клиентской базы энергопотребления, что позитивно отражается на деятельности компании Southern Company.

Строительство промышленных объектов и дата-центров в регионе является ключевым драйвером роста для Southern Company. Согласно данным менеджмента компании, спрос на электроэнергию со стороны коммерческих и промышленных потребителей продолжает расти: в I квартале 2025 года он увеличился на 0,5% в годовом выражении. Особенно заметный рост зафиксирован в сегментах дата-центров (+11% г/г), офисной недвижимости (+4% г/г) и транспорта (+4% г/г). В ближайшие годы ожидается дальнейший рост энергопотребления в штатах присутствия компании на фоне анонсированных инвестиций свыше $11 млрд и создания около 4 тыс. рабочих мест. По оценкам руководства, к середине 2030-х нагрузка на электросети в регионе может вырасти более чем на 50 ГВт.

Инвестиционная программа Southern Company на 2025–2029 годы составит $63 млрд. По оценкам менеджмента, это обеспечит среднегодовой прирост регулируемой базы активов на уровне 7%. Реализация инвестпрограммы позволит компании придерживаться целевого ориентира по росту скорректированной прибыли на акцию (EPS) в диапазоне 5–7% в год. Около 95% инвестиций планируется направить в сегмент регулируемых коммунальных услуг.

Более 90% выручки Southern Company приходится на регулируемые коммунальные услуги, что делает бизнес компании устойчивым и предсказуемым, особенно в условиях глобальной неопределенности, связанной с торговыми конфликтами и ростом геополитической напряженности.

Негативное влияние торговых пошлин на бизнес Southern Company будет ограниченным. По оценкам менеджмента, рост издержек в случае реализации неблагоприятного сценария составит не более 1–3%. Несмотря на то что часть оборудования и материалов закупается в Мексике и Канаде, данные поставки регулируются соглашением USMCA и не подпадают под действие пошлин.

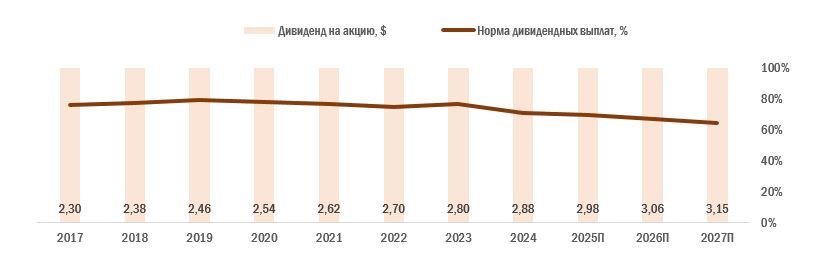

Southern Company остается стабильным дивидендным плательщиком. Компания увеличивает дивиденды уже 24-й год подряд, а выплаты не снижались в течение 78 лет. В прошлом месяце Совет директоров ожидаемо одобрил увеличение дивиденда на 8 центов — до $2,96 в год. По нашим оценкам, в течение следующих 12 месяцев дивиденд может составить $2,98, что соответствует доходности на уровне 3,3% — выше среднего по коммунальному сектору США.

Southern Company: исторические и прогнозные дивидендные выплаты

Риски компании

Ключевые риски для Southern Company связаны с природными и техногенными катастрофами. Штормы и торнадо, нередкие на юго-востоке США, могут нанести серьезный ущерб электроэнергетической инфраструктуре компании. Дополнительную угрозу представляют возможные инциденты на объектах генерации, включая атомные и тепловые электростанции Southern Company.

Жесткая денежно-кредитная политика ФРС увеличивает процентные издержки. Согласно последним заявлениям представителей регулятора, Федеральная резервная система не спешит с понижением ключевой ставки на фоне сохраняющегося давления со стороны инфляции, вызванного в том числе торговыми пошлинами, а также устойчивого рынка труда в США. В 2025 году Southern Company предстоит рефинансировать около $2,2 млрд заимствований, и, вероятно, это придется делать по более высоким ставкам.

Финансовые показатели

Southern Company опубликовала сильный отчет за I квартал 2025 года. Компания нарастила выручку до $7,8 млрд (+17,0% г/г), а скорректированная чистая прибыль увеличилась на 19,8% г/г — до $1,4 млрд, или $1,23 на акцию (+19,4% г/г). Драйверами роста прибыли стали повышение тарифов на регулируемые коммунальные услуги и более благоприятная погода. В то же время рост операционных издержек оказал сдерживающее влияние на рост чистой прибыли. Менеджмент сохранил прогноз по скорректированной EPS на 2025 год на уровне $4,20–4,30 (+5,0% г/г) и ожидает, что данный показатель во II квартале 2025 года составит $0,85 на акцию.

Southern Company: ключевые данные отчетности, млрд $

| Данные за 1К | |||

| Показатели | 1К 2024 | 1К 2025 | Изм. |

| Выручка | 6,7 | 7,8 | 17,0% |

| EBITDA | 2,8 | 3,3 | 15,7% |

| EBITDA маржа | 42,9% | 42,4% | -0,5% |

| Скорр. чистая прибыль | 1,1 | 1,4 | 19,8% |

| Скорр. чистая маржа | 17,0% | 17,4% | 0,4% |

| Скорр. EPS, $ | 1,03 | 1,23 | 19,4 |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Southern Company: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2022 | 2023 | 2024 | 2025П | 2026П | 2027П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 29,3 | 25,3 | 26,7 | 28,1 | 28,9 | 29,9 |

| Валовая прибыль | 17,5 | 13,3 | 15,1 | 20,7 | 21,7 | 22,5 |

| EBITDA | 9,9 | 10,3 | 12,4 | 12,9 | 13,8 | 14,6 |

| EBIT | 5,8 | 5,8 | 7,1 | 7,7 | 8,2 | 8,7 |

| Чистая прибыль | 3,9 | 4,0 | 4,4 | 4,7 | 5,1 | 5,5 |

| Рентабельность | ||||||

| Валовая маржа | 59,6% | 52,6% | 56,6% | 73,4% | 74,9% | 75,1% |

| EBITDA маржа | 33,7% | 40,8% | 46,3% | 45,7% | 47,6% | 49,0% |

| EBIT маржа | 19,8% | 22,9% | 26,6% | 27,3% | 28,3% | 29,2% |

| Чистая маржа | 13,2% | 15,8% | 16,6% | 16,8% | 17,5% | 18,5% |

| ROE | 13,2% | 12,9% | 13,7% | 13,5% | 13,5% | 13,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 6,3 | 7,6 | 9,8 | 11,1 | 11,1 | 11,8 |

| CFO / Чистая прибыль | 1,63 | 1,90 | 2,20 | 2,36 | 2,18 | 2,14 |

| CFO/EBITDA | 0,64 | 0,73 | 0,79 | 0,87 | 0,80 | 0,81 |

| CAPEX | 7,9 | 9,1 | 9,0 | 15,0 | 11,7 | 11,2 |

| CAPEX, % от выручки | 27,1% | 36,0% | 33,5% | 53,3% | 40,6% | 37,6% |

| FCF | -1,6 | -1,5 | 0,8 | -3,9 | -0,7 | 0,6 |

| Чистый долг | 55,6 | 61,3 | 63,8 | 71,1 | 74,3 | 77,1 |

| Чистый долг / EBITDA | 5,64 | 5,95 | 5,15 | 5,52 | 5,40 | 5,26 |

| EPS, $ | 3,60 | 3,65 | 4,05 | 4,29 | 4,56 | 4,92 |

| DPS, $ | 2,70 | 2,80 | 2,88 | 2,98 | 3,06 | 3,15 |

| Норма выплат | 75,0% | 76,7% | 71,1% | 69,5% | 67,0% | 64,1% |

Источник: данные компании Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций Southern Company мы использовали два метода: сравнительный (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений самой Southern Company) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM компаний-аналогов предполагает целевую капитализацию $90,0 млрд, или $81,9 на акцию, что соответствует потенциалу снижения на 7%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $94,9 млрд, или $86,3 на акцию. Потенциал снижения в этом случае равен 2%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация Southern Company составляет $92,4 млрд, или $84,1 на акцию, что соответствует потенциалу снижения на 5%.

Southern Company: оценка по мультипликаторам

| Компания | P/E NTM | EV/EBITDA NTM |

| Southern Company | 20,4 | 12,7 |

| American Electric Power | 17,0 | 10,9 |

| Sempra | 16,6 | 15,4 |

| NextEra Energy | 17,9 | 13,3 |

| WEC Energy Group | 20,0 | 13,1 |

| Duke Energy | 17,9 | 11,4 |

| Xcel Energy | 17,8 | 10,9 |

| Constellation Energy | 32,3 | 20,4 |

| Exelon | 16,0 | 9,9 |

| Медиана по аналогам | 17,8 | 12,3 |

| Медиана по историческим значениям | 18,8 | 12,7 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Southern Company, млрд $ | 4,87 | 13,25 |

| Капитализация Southern Company по аналогам, млрд $ | 86,8 | 93,2 |

| Капитализация Southern Company по историческим значениям, млрд $ | 91,4 | 98,3 |

| Чистый долг, млрд $ | 66,3 | |

| Доля меньшинства, млрд $ | 3,4 | |

Источник: расчеты ФГ «Финам», Reuters

Southern Company: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес – 50%) | 90,0 |

| Целевая капитализация по историческим значениям, млрд $ (вес – 50%) | 94,9 |

| Комбинированная целевая капитализация, млрд $ | 92,4 |

| Количество акций в обращении, млрд | 1,1 |

| Целевая цена | 84,1 |

| Текущая цена | 88,2 |

| Потенциал | -5% |

Источник: расчеты ФГ «Финам», Reuters

Для построения модели дисконтирования дивидендов мы учли прогнозы менеджмента по росту EPS на 5–7% в долгосрочном периоде, а также предположили, что компания будет стремиться к удержанию коэффициента выплат на уровне 60%. С учетом этих допущений целевая цена акций Southern Company по DDM составляет $112,3 c потенциалом роста на 27,4%.

Southern Company: оценка по модели дисконтирования дивидендов

| 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П | |

| DPS по итогам года, $ | 2,980 | 3,060 | 3,150 | 3,098 | 3,253 | 3,415 | 3,586 | 3,765 | 3,954 |

| Дисконтированныe DPS, $ | 2,794 | 2,736 | 2,6644 | 2,477 | 2,460 | 2,442 | 2,425 | 2,408 | 2,390 |

| Ставка дисконтирования | 6,6% | 5,8% | 5,8% | 5,8% | 5,8% | 5,8% | 5,8% | 5,8% | 5,8% |

| Бета | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 | 0,50 |

| Премия за риск акций | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% |

| Безрисковая ставка | 4,5% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% | 3,6% |

| Рост дивидендов после 2033 года (TGR) | 3,0% | ||||||||

| Сумма дисконтированных дивидендов в прогнозном периоде, $ | 22,8 | ||||||||

| Сумма постпрогнозных DPS, $ | 148,1 | ||||||||

| Сумма дисконтированных постпрогнозных DPS, $ | 89,5 | ||||||||

| Целевая цена акции Southern Company, $ | 112,3 | ||||||||

| Текущая цена, $ | 88,2 | ||||||||

| Потенциал | 27,4% | ||||||||

Источник: расчеты ФГ «Финам», Reuters

Для определения итоговой целевой цены мы воспользовались средним арифметическим оценок по мультипликаторам и DDM. Таким образом, итоговая целевая цена акций Southern Company равна $98,2, а потенциал роста составляет 11%. Исходя из этой оценки, мы присваиваем акциям Southern Company рейтинг «Держать».

Southern Company: расчет итоговой целевой стоимости акций

| Метод | Вес | Целевая цена, $ |

| Мультипликаторы | 50% | 84,1 |

| DDM | 50% | 112,3 |

| Взвешенная целевая цена | 98,2 | |

| Текущая цена | 88,2 | |

| Потенциал | 11% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций Southern Company по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $92,0 (апсайд — 4%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

Оценка целевой цены акций аналитиками Keybank Capital Markets составляет $78,00 (Underweight), а Seaport Global Securities — $89,00 (Hold).

Акции на фондовом рынке

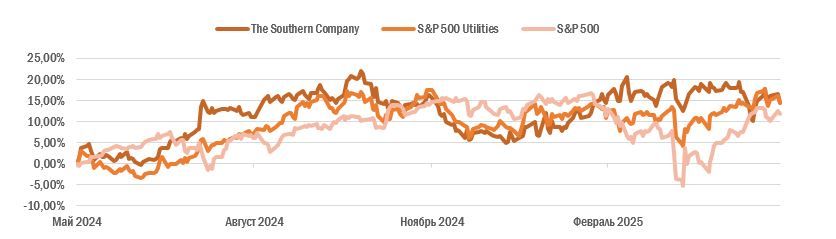

За последние 12 месяцев акции Southern Company показали уверенную динамику. Котировки компании, как и отраслевой индекс S&P 500 Utilities, выросли на 14,3%, тогда как широкий рынок (индекс S&P 500) прибавил 11,8%. На графике видно, что наибольший рост акций пришелся на периоды снижения ключевой ставки ФРС, а также на март — апрель 2025 года — время тарифной нестабильности.

Southern Company: динамика акций на фондовом рынке

После ралли, наблюдавшегося в апреле — октябре 2024 года, котировки Southern Company перешли в фазу бокового движения. В настоящее время акции торгуются вблизи зоны пересечения 100- и 200-дневных скользящих средних, около отметки $88. Пробой этого уровня вниз может спровоцировать дальнейшее снижение к зонам поддержки на уровнях $86 и $81,5.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.05.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.