Акции "Полюса" поднялись до целевой цены

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, причем с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

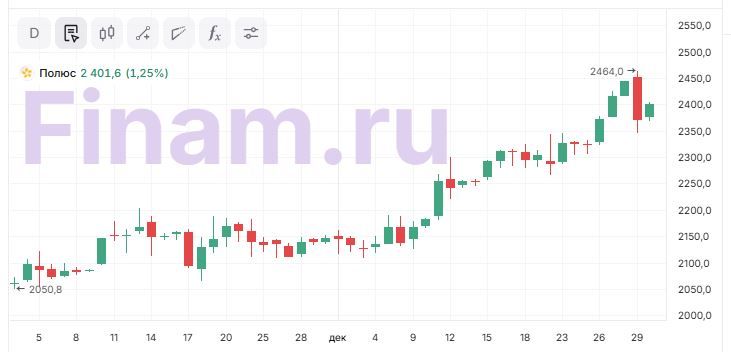

Мы снижаем рейтинг по акциям ПАО «Полюс» с «Покупать» до «Держать» с сохранением целевой цены на уровне 2 403 руб. Апсайд к текущей цене отсутствует.

Акции «Полюса» восстановились после октябрьского дивидендного гэпа благодаря сильной динамике золота и снова достигли нашего таргета.

В следующем году динамика акций «Полюса» тоже будет в основном зависеть от динамики золота. Компания может стать одним из бенефициаров ослабления рубля. С другой стороны, рост золота не может быть бесконечным. Снижение мировых геополитических и экономических рисков способно развернуть рынки от золота и акций золотодобытчиков в сторону более рискованных активов.

| PLZL | Держать | ||

| Целевая цена, руб. | 2 403 | ||

| Текущая цена, руб. | 2 390 | ||

| Потенциал роста | 0,5% | ||

| ISIN | RU000A0JNAA8 | ||

| Капитализация, млрд руб. | 3 252,1 | ||

| В EV, млрд руб. | 3 847,8 | ||

| Количество акций, млн | 1 360,7 | ||

| Free float | 22,0% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025Е | 2026Е |

| Выручка | 694,8 | 720,1 | 782,6 |

| EBITDA | 494,6 | 538,9 | 574,3 |

| Чистая прибыль | 305,5 | 334,3 | 344,8 |

| Дивиденды, руб./акц. | 203 | 170 | 182 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025Е | 2026Е |

| Маржа EBITDA | 71,2% | 74,8% | 73,4% |

| Чистая маржа | 44,0% | 46,4% | 44,1% |

| ROE | 240,7% | 111,6% | 73,0% |

Основными факторами долгосрочной привлекательности «Полюса» являются самые низкие в отрасли показатели затрат на унцию золота. Кроме того, «Полюс» — один из немногих производителей, который имеет перспективы значительного увеличения объемов добычи.

Освоение крупнейшего месторождения Сухой Лог к 2027 г. позволит «Полюсу» значительно нарастить добычу золота, хотя реализация проекта увеличит капитальные затраты и окажет давление на свободный денежный поток в 2025–2026 гг.

В 1П 2025 «Полюс» сократил производство золота на 11,0% в годовом и на 14,3% в полугодовом сопоставлении на фоне перехода к активной фазе вскрышных работ на ключевых месторождениях. Сокращение было ожидаемо, так как менеджмент еще в начале года снизил прогноз на 2025 и 2026 гг. до 2,5–2,6 млн унций в год по сравнению с рекордными 3,0 млн унций в 2024 г.

Финансовые результаты по МСФО за 1П 2025 отразили влияние динамики производства, цен на золото и курса рубля. Выручка компании в годовом сопоставлении увеличилась на 34,9%, скорректированный показатель EBITDA вырос на 32,4%, скорректированная чистая прибыль — на 19,9%.

Выплаты акционерам. «Полюс» обновил дивидендную политику и возобновил регулярные дивидендные выплаты. По результатам 1П 2025 акционеры получили дивиденды в размере 70,85 руб./акц., по результатам 9М 2025 дивиденды составили 36 руб./акц., а итоговые дивиденды за 2025 г. мы ожидаем в размере около 36 руб./акц. Наш прогноз по дивидендам «Полюса» на 2026 г. составляет около 182 руб. Дивидендная доходность NTM ожидается на уровне 7,6%.

Основные риски для акций «Полюса» — рост затрат, увеличение фискальной нагрузки, укрепление рубля, вероятность коррекции на рынке золота.

Наша оценка акций ПАО «Полюс» по форвардным мультипликаторам EV/EBITDA и P/E на 2025 и 2026 гг. с учетом странового дисконта близка к текущей рыночной цене, что соответствует рейтингу «Держать».

Аналитический обзор от 22 сентября 2025 г.

Brief Update от 27 октября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 30.12.2025.

Комментарии