Акции «Полюса» остаются защитной бумагой

Возобновление роста цены золота и начало ослабления рубля с избытком компенсируют «Полюсу» эффект от временного снижения производственных показателей, что позволяет нам повысить оценку компании. Рыночные факторы очень быстро конвертируют свой потенциал в цену акций. Сейчас цена акций «Полюса» соответствует нашей оценке на среднесрочную перспективу. Благодаря проектам развития акции «Полюса» имеют хороший долгосрочный потенциал роста, однако в 2025–2026 гг. свободный денежный поток будет под давлением высоких капитальных вложений в реализацию проектов развития и планового сокращения объемов добычи.

Мы повышаем целевую цену по акциям ПАО «Полюс» на 12 мес. до 2 403 руб. с сохранением рейтинга «Держать». По нашей оценке, апсайд к текущей цене на момент анализа практически отсутствует.

| PLZL | Держать | ||

| 12М целевая цена, руб. | 2 403 | ||

| Текущая цена, руб. | 2 330 | ||

| Потенциал роста | 3,1% | ||

| ISIN | RU000A0JNAA8 | ||

| Капитализация, млрд руб. | 3 170,4 | ||

| EV, млрд руб. | 3 766,1 | ||

| Количество акций, млн | 1 360,7 | ||

| Free float | 22,0% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025Е | 2026Е |

| Выручка | 694,8 | 720,1 | 782,6 |

| EBITDA | 494,6 | 538,9 | 574,3 |

| Чистая прибыль | 305,5 | 334,3 | 344,8 |

| Дивиденды, руб./акц. | 203 | 170 | 182 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025Е | 2026Е |

| Маржа EBITDA | 71,2% | 74,8% | 73,4% |

| Чистая маржа | 44,0% | 46,4% | 44,1% |

| ROE | 240,7% | 111,6% | 73,0% |

| Мультипликаторы | |||

| Показатель | LTM | 2025E | |

| EV/EBITDA | 7,6 | 7,0 | |

| P/E | 10,4 | 9,5 | |

| DY | 7,3% | 7,3% | |

ПАО «Полюс» — основной производитель золота в России и один из ведущих в мире, причем с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основными факторами долгосрочной привлекательности «Полюса» являются самые низкие в отрасли показатели затрат на унцию золота. Кроме того, «Полюс» — один из немногих производителей, который имеет перспективы значительного увеличения объемов добычи золота.

Освоение крупнейшего месторождения «Сухой Лог» к 2027 г. позволит «Полюсу» значительно нарастить добычу золота. Однако реализация проекта увеличит капитальные затраты и окажет давление на свободный денежный поток в 2025–2026 гг.

В 1П 2025 «Полюс» сократил производство золота на 11,0% в годовом и на 14,3% в полугодовом сопоставлении на фоне перехода к активной фазе вскрышных работ на ключевых месторождениях. Сокращение было ожидаемо, так как менеджмент еще в начале года снизил прогноз на 2025 и 2026 гг. до 2,5–2,6 млн унций в год по сравнению с рекордными 3,0 млн унций в 2024 г.

Финансовые результаты за 1П 2025 отразили влияние динамики производства, цен на золото и курса рубля. Выручка компании увеличилась на 34,9% г/г, но сократилась на 20,0% по сравнению с 2П 2024. Скорректированный показатель EBITDA вырос на 32,4% г/г, но упал на 26,8% п/п. Скорректированная чистая прибыль увеличилась на 19,9% г/г, но сократилась на 34,5% п/п.

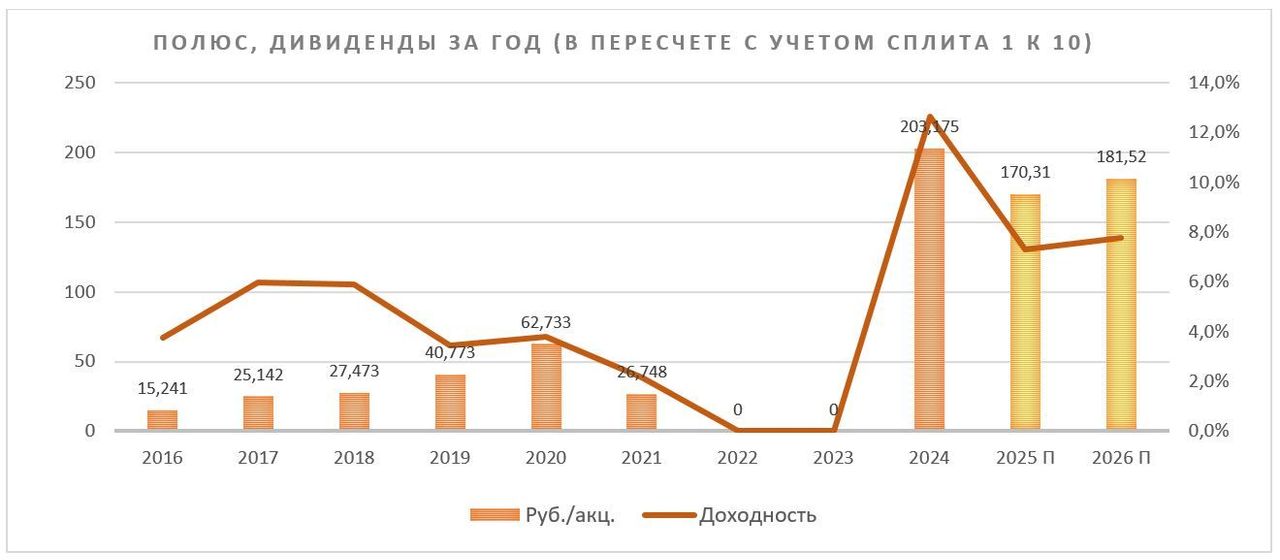

Выплаты акционерам. «Полюс» обновил дивидендную политику и возобновил регулярные дивидендные выплаты. По результатам 1П 2025 Совет директоров «Полюса» рекомендовал дивиденды в размере 70,85 руб./акц., текущая доходность 3,11%. Собрание акционеров рассмотрит рекомендацию 30 сентября, реестр будет закрыт 13 октября. Сумма дивидендов за 2025 г., по нашей оценке, может составить 170,31 руб. на акцию, а дивидендная доходность NTM акций «Полюса» — около 7,3%.

Основные риски для акций «Полюса» — рост затрат, увеличение фискальной нагрузки, укрепление рубля, вероятность коррекция на рынке золота.

Наша оценка акций ПАО «Полюс» по форвардным мультипликаторам EV/EBITDA и P/E на 2025 и 2026 гг. с учетом странового дисконта близка к текущей рыночной цене, что соответствует рейтингу «Держать».

Описание эмитента

ПАО «Полюс» — крупнейшая золотодобывающая компания РФ, на которую приходится каждая четвертая произведенная в нашей стране унция золота. «Полюс» занимает второе место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое — по объему производства, при этом демонстрирует самые низкие издержки среди ведущих глобальных производителей.

Месторождения разрабатываются наименее затратным способом открытых карьеров. Активы компании сгруппированы по территориальному принципу по бизнес-единицам: Красноярской, Иркутской, Якутской и Магаданской. В состав крупных действующих активов входят рудники «Олимпиада», «Благодатное», «Наталка», «Вернинское» и «Куранах», а также несколько новых проектов.

Структура капитала. В настоящее время компания не публикует структуру акционерного капитала. По последним доступным данным, 46,35% акций «Полюса» принадлежали МКАО «Вандл Холдингс Лимитед», 100% акций которого, ранее принадлежавшие Саиду Керимову, в 2022 г. были переданы во владение Фонду поддержки исламских организаций. По заверениям менеджмента, мажоритарный акционер не вмешивается в деятельность компании. В свободном обращении находится около 22% от общего выпуска акций «Полюса».

В 2023 г. «Полюс» выкупил 29,99% акций на баланс дочернего общества «Полюс Красноярск», формально они стали казначейскими. Насколько нам известно, «Полюс» не планировал погашать выкупленные акции. Он может в благоприятной ситуации продать их инвестору, использовать в сделках по приобретению активов или M&A.

В связи с этим при оценке компании мы используем полный выпуск акций без учета выкупа и других сделок. В то же время для прогноза величины дивидендов берем формальное количество акций в обращении, поскольку дивиденды не платятся по выкупленным компанией акциям.

В марте 2025 г. компания провела дробление акций в пропорции 1 к 10.

Перспективы и риски

Влияние санкций на бизнес. Золотодобывающая отрасль РФ и непосредственно «Полюс» остаются под прямыми санкциями. Однако они не оказали существенного влияния на бизнес «Полюса», который реализует большую часть произведенного золота на внутреннем рынке. Так как Банк России определяет цены драгметаллов в рублях, исходя из рыночных котировок и текущего валютного курса, «Полюс» выигрывает и от роста котировок золота, и от ослабления рубля.

Проекты развития. В своей стратегии «Полюс» прежде отдавал приоритет максимальной реализации потенциала действующих производств, что увеличивает выгоду и минимизирует риски. При этом компания работала над несколькими важными проектами развития.

В декабре 2024 г. «Полюс» провел презентацию своих проектов развития, заявив амбициозную цель — к 2030 г. фактически удвоить объемы производства золота. Кроме «Сухого Лога», сроки запуска которого сдвинуты с 2027 на 2029 г., были представлены два новых проекта — «Чульбаткан» (в Хабаровском крае) и «Чертово Корыто» (в Иркутской области), которые также планируется запустить к 2029 г. Общий CAPEX проектов развития составит около $8 млрд.

Главным проектом развития «Полюса» остается «Сухой Лог», реализуемый в районе Бодайбо Иркутской области. В 2024 г. начата опытно-промышленная разработка «Сухого Лога», в сентябре получен первый слиток, а уже в октябре — первая тонна золота. Пока продолжается геологоразведка, проектирование фабрики и сооружение сопутствующей инфраструктуры, добытая руда перерабатывается на Вернинской ЗИФ.

Это месторождение — крупнейшее в РФ и одно из самых перспективных в мире. «Полюс» сдвинул вправо сроки реализации проекта, увеличив оценку затрат, но при этом улучшил его параметры. Запасы месторождения увеличены с 40 до 43,5 млн унций золота. Производительность ЗИФ — с 33,2 до 34 млн тонн руды в год. Производство золота — с 2,3 до 2,3–2,8 млн унций.

Если эти проекты осуществятся, «Полюс» фактически удвоит свои объемы и выйдет на второе место в мире после американской Newmont. При этом «Полюс» работает только в России, а Newmont — по всему миру. Кроме того, как следует из презентации, проекты развития «Полюса» до 2039 г. будут иметь налоговые льготы по прибыли и по НДПИ, что положительно отразится на их окупаемости.

Таким образом, вложения в акции «Полюса» в долгосрочном плане выглядят чрезвычайно привлекательно. Однако в среднесрочном есть ряд сдерживающих факторов.

Риски. В связи с реализацией больших проектов у компании будет большой CAPEX, что окажет давление на FCF. Также ожидается увеличение долга, которое происходит в текущих условиях высоких кредитных ставок. Кроме того, на 2025 и 2026 гг. компания снизила прогноз по добыче золота до 2,5–2,6 млн унций в год по сравнению с рекордными 3,0 млн унций в 2024 г. И, наконец, нельзя исключить коррекцию в ценах на золото после последних лет роста. При этом укрепление рубля к доллару работает против компании.

Налоги. С января 2025 г. ставка налога на прибыль увеличилась с 20 до 25%. Это общее повышение для всех юридических лиц. Что касается золотодобывающей отрасли, то с этого года произошло и повышение НДПИ в виде надбавки в размере 10% от превышения мировой цены золота над уровнем $1 900 за унцию. Данная отсечка сейчас оказалась намного, почти вдвое, ниже котировок золота, что увеличивает налоговую нагрузку на компанию.

Цены на золото показали впечатляющую динамику. В 2024 г. его котировки выросли на 27,2%, с начала 2025 г. они поднялись на 41,5% (по состоянию на 22 сентября 2025 г.). Этому способствовала как продолжающаяся закупка золота в резервы центральными банками отдельных стран на фоне ослабления доллара, так и возобновление притока в золотые ETF.

Во многом динамику определяли риски, связанные с вооруженными конфликтами. В начале 2025 г. увеличились экономические риски на фоне обострения торговых войн после поднятия действующих и введения новых торговых пошлин США Дональдом Трампом.

Текущую ситуацию на рынке драгметаллов эксперты учебного центра «Финам» регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

В сентябре 2025 г. Федеральная резервная система США возобновила цикл снижения ставок, опустив их на 25 б. п. и допустив еще два аналогичных снижения до конца года. На этом фоне цена золота преодолела сопротивление в районе $3 500 за унцию и поднялась до $3 700. В такой ситуации золото имеет возможность продолжить рост до $4 000.

Вместе с тем сохраняется вероятность коррекции как минимум до $3 500, где теперь проходит новый уровень поддержки. В случае ослабления хотя бы части геополитических или торговых рисков коррекция в золоте может оказаться еще глубже.

Динамика цен на золото с начала 2025 г.

В РФ рублевые цены на золото, устанавливаемые Банком России, дополнительно испытывают влияние изменения курса национальной валюты. В 2024 г. официальная оценка золота в рублях показала рост всего на 14,5% на фоне укрепления валютного курса рубля. С начала 2025 г. курс золота, устанавливаемый Банком России, вырос на 42,7% (по цене, установленной ЦБ РФ на 20 сентября 2025 г.). Наметившаяся тенденция на ослабление рубля в конце 2025 г. должна принести золотодобытчикам дополнительную прибыль в рублевую отчетность.

Операционные и финансовые показатели

На результаты компании в 1П 2025 оказали влияние в первую очередь динамика производства, динамика цен на золото и изменение курса рубля.

В 1П 2025 «Полюс» сократил производство золота на 11,0% в годовом и на 14,3% в полугодовом сопоставлении, что было ожидаемо, так как менеджмент еще в начале года снизил прогноз на 2025 и 2026 гг. до 2,5–2,6 млн унций в год по сравнению с рекордными 3,0 млн унций в 2024 г. В результатах нашло отражение плановое сокращение производства на «Олимпиаде» на фоне перехода к активной фазе вскрышных работ на пятой очереди карьера Восточный. Как видно из релиза компании, на фоне снижения добычи золота объем вскрыши в 1П 2025 вырос г/г в 1,5 раза.

Реализация золота сократилась на 5,4% к 1П 2024 и упала на 35,7% по сравнению с рекордным 2П 2024, когда компания успешно реализовала накопленные запасы нереализованного ранее золота. Так проявился эффект высокой базы.

ПАО «Полюс»: операционные и финансовые результаты за 1П 2025

| Показатель | 1П 2025 | 1П 2024 | Изм. г/г | 2П 2024 | Изм. п/п |

| Операционные показатели (тыс. унц.) | |||||

| Производство золота | 1 311 | 1 473 | -11,0% | 1 529 | -14,3% |

| Реализация золота | 1 189 | 1 257 | -5,4% | 1 850 | -35,7% |

| Финансовые результаты (млн $) | |||||

| Выручка | 3 688 | 2 733 | 34,9% | 4 610 | -20,0% |

| Скорректированная EBITDA | 2 676 | 2 021 | 32,4% | 3 656 | -26,8% |

| Рент. по скорр. EBITDA | 72,6% | 73,9% | - 1,4 п. п. | 79,3% | - 6,7 п. п. |

| Прибыль за период | 2 018 | 1 583 | 27,5% | 1 631 | 23,7% |

| Скорректированная чистая прибыль | 1 444 | 1 204 | 19,9% | 2 204 | -34,5% |

| Денежные затраты ($/унц.) | |||||

| TCC | 653 | 423 | 54,4% | 355 | 83,9% |

| AISC | 1 255 | 763 | 64,5% | 769 | 63,2% |

| Долговая нагрузка | |||||

| Чистый долг (млн $) | 6 482 | 6 374 | 1,7% | 6 233 | 4,0% |

| Чистый долг / скорр. 12 M EBITDA (x) | 1,0 | 1,5 | 1,1 | ||

Источник: данные компании, расчеты ФГ «Финам»

Финансовые результаты «Полюса» за 1П 2025 оказались близкими к нашим ожиданиям. Если посмотреть на данные из релиза, посчитанные в долларах, выручка компании увеличилась на 34,9% г/г, но сократилась на 20,0% по сравнению с 2П 2024. Скорректированный показатель EBITDA вырос на 32,4% г/г, но упал на 26,8% п/п. Скорректированная чистая прибыль увеличилась на 19,9% г/г, но сократилась на 34,5% п/п.

Если посмотреть на опубликованную отчетность по МСФО, рассчитанную в рублях, выручка «Полюса» выросла г/г на 24,8%, а по сравнению с предыдущим полугодием сократилась на 30,6%. Чистая прибыль акционеров увеличилась на 20,5% г/г и на 5,9% п/п.

ПАО «Полюс»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибыли и убытках, млн руб. | ||||||

| Выручка | 366 178 | 294 067 | 469 607 | 694 768 | 720 098 | 782 611 |

| EBITDA | 244 478 | 177 598 | 255 894 | 494 608 | 538 867 | 574 326 |

| Чистая прибыль | 167 421 | 111 185 | 151 390 | 305 538 | 334 258 | 344 825 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 66,8% | 60,4% | 54,5% | 71,2% | 74,8% | 73,4% |

| Рентабельность чистой прибыли | 45,7% | 37,8% | 32,2% | 44,0% | 46,4% | 44,1% |

| ROE | 64,9% | 29,9% | -269,6% | 240,7% | 111,6% | 73,0% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 132 553 | 39 481 | 151 282 | 185 977 | 136 882 | 161 726 |

| Чистый долг | 143 289 | 155 064 | 564 038 | 624 628 | 644 825 | 695 711 |

| Чистый долг / EBITDA | 0,59 | 0,87 | 2,20 | 1,26 | 1,20 | 1,21 |

| Дивиденды, руб. на акцию | 267 | 0 | 0 | 203 | 170 | 182 |

Источник: данные компании, расчеты и прогнозы ФГ «Финам»

Дивиденды

В дивидендной политике ПАО «Полюс», принятой в марте 2025 г., целевая периодичность выплат дивидендов составляет не реже двух раз в год, а целевой ориентир для дивидендов определен в размере 30% от показателя EBITDA за соответствующий отчетный период. При этом оговаривается, что условием назначения дивидендов является наличие у Общества чистой прибыли за соответствующий период, определяемой по данным бухгалтерской отчетности, подготовленной в соответствии с требованиями РСБУ.

Кроме того, Совет директоров принимает во внимание размер денежной позиции, прогноз уровня необходимых инвестиций и потока свободных денежных средств, а также долговую нагрузку и доступность внешнего финансирования. Формальных критериев по доле СДП или параметров по долговой нагрузке в новой дивидендной политике «Полюса» не прописано.

В то же время СД может рекомендовать Общему собранию акционеров выплатить дивиденды в большем размере, чем целевой ориентир. А собрание акционеров, в свою очередь, вправе принять решение о невыплате дивидендов по акциям или не принимать решения о выплате дивидендов (проголосовать «против» по вопросу о выплате дивидендов).

Таким образом, дивиденды «Полюса» могут быть определены в довольно широком диапазоне или не выплачены вовсе. Мы в своих прогнозах будем исходить из 30% от показателя EBITDA, распределяемых на акции в обращении, т. е. за вычетом акций, находящихся на балансе компаний группы.

За 2П 2021, за 2022 и 2023 гг. дивиденды не распределялись и не выплачивались в связи с санкциями, а позднее — из-за увеличения долговой нагрузки после неожиданного выкупа компанией почти 30% собственных акций. В 2024 г. компания возобновила выплаты. Дивиденды за 9 месяцев составили 1 301,75 руб./акц., а дивидендная доходность на день закрытия реестра — 8,8%. Финальные дивиденды по итогам 2024 г. были выплачены после дробления акций «Полюса» в пропорции 2 к 10 и составили 73 руб./акц. (730 руб. до сплита) с доходностью 3,83%.

По результатам 1П 2025 СД «Полюса» рекомендовал дивиденды в размере 70,85 руб./акц., текущая доходность 3,11%. Собрание акционеров рассмотрит рекомендацию 30 сентября, реестр будет закрыт 13 октября. Сумма дивидендов за весь 2025 г., по нашей оценке, может составить 170,31 руб. на акцию, а дивидендная доходность NTM акций «Полюса» — около 7,3%.

Оценка

Мы оценили ПАО «Полюс» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 и 2026 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением дисконта, который с учетом устойчивости компании к санкциям был сокращен до 20%. Используемые для сравнения компании-аналоги представлены в таблице ниже.

| Компания | Market Cap ($млн) | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E |

| Полюс | 38 834 | 10,0 | 9,5 | 7,2 | 6,7 |

| Zijin Mining Group | 94 706 | 14,6 | 12,9 | 11,0 | 9,8 |

| Newmont | 86 799 | 14,2 | 13,9 | 7,6 | 7,3 |

| Agnico Eagle Mines | 76 411 | 20,7 | 18,9 | 10,1 | 9,6 |

| Barrick Gold | 49 312 | 14,1 | 10,8 | 6,8 | 5,3 |

| Gold Fields | 34 444 | 13,0 | 10,2 | 6,9 | 5,7 |

| AngloGold Ashanti | 33 111 | 12,0 | 10,4 | 6,0 | 5,5 |

| Northern Star Resources | 19 573 | 18,0 | 16,4 | 7,7 | 6,5 |

| Royal Gold | 12 547 | 24,3 | 20,0 | 15,7 | 11,2 |

| Медиана | 14,4 | 13,4 | 7,7 | 6,9 | |

| Показатели для оценки, млрд руб. | Чистая прибыль 2025E | Чистая прибыль 2026E | EBITDA 2025Е | EBITDA 2026Е | |

| 334,3 | 344,8 | 538,9 | 574,3 | ||

| Целевая капитализация, млрд руб. | 4 808 | 4 620 | 3 538 | 3 383 | |

| Средняя целевая кап-я, млрд руб. | 4 087 | ||||

| Целевая капитализация с учетом странового дисконта 20%, млрд руб. | 3 270 | ||||

| Целевая цена руб. | 2 403,10 ₽ | ||||

| Для справки: | |||||

| Количество акций, млн шт. | 1 360,7 | ||||

| Чистый долг, млрд руб. | 595,7 | ||||

| Доля меньшинства, млрд руб. | 0,03 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «Полюс» (без вычета выкупленных акций) составляет 3 270 млрд руб., или 2 403 руб. за акцию, что близко к текущей цене и соответствует рейтингу «Держать».

Акции на фондовом рынке

За последние 12 месяцев акции «Полюса» поднялись в цене на 71,1%, в то время как отраслевой индекс теряет 4,1%, а индекс МосБиржи снижается на 3,4% (по данным на середину дня 22 сентября 2025 г.). На фоне слабости остального рынка акции «Полюса» лучшим образом подтверждают статус защитных бумаг благодаря росту цен на золото. Однако существует опасность, что при развороте к росту более рискованных активов золото и акции золотодобытчиков могут уйти в коррекцию.

Технический анализ

На недельном графике мы видим, что акции «Полюса» вслед за золотом продолжают обновлять максимумы. Дальнейшие цели могут определяться только динамикой золота и курса рубля. Уровень поддержки сформировался в районе 2 000 руб., при возврате к нему будет иметь смысл возобновить покупку.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 22.09.2025.