Акции "Эн+" переоценены, дивиденды маловероятны

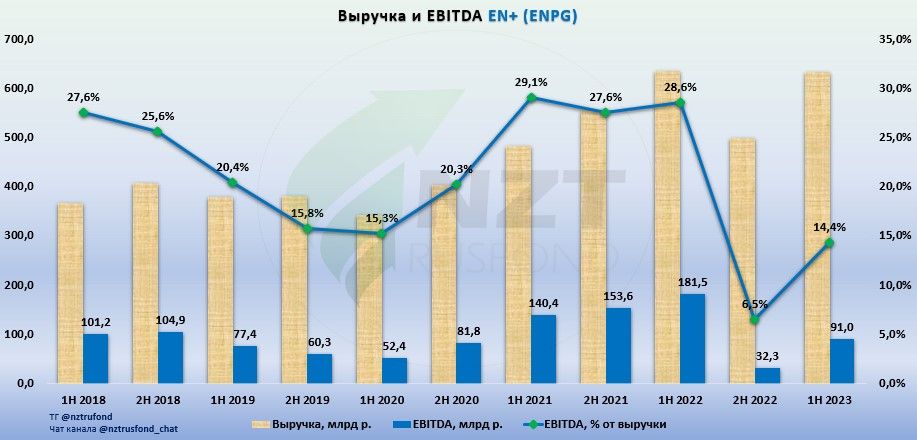

Эн+ MOEX:ENPG 1 ПГ 2023. В рублях выручка идет вровень с прошлым годом, но рентабельность проседает более, чем в 2 раза. В долларах металлургический сегмент падает на 16,9% из-за падения цен на алюминий на 24,2% до 2 331 долл. США за тонну. Энергетический сегмент растет на 13,8% на фоне роста цен реализации электроэнергии и мощности. Итого суммарно выручка показывает падение в долларах на 12,5% и это на фоне роста объема продаж алюминия на 9,8%! А вот энергетический сегмент может улучшить показатели во 2 полугодии, так как в 1 было снижение выработки электроэнергии на 9,4% из-за гидрологический обстановки.

Скорректированная EBITDA1 Группы снизилась на 56,0% до 1 046 млн долл. США год к году на фоне результатов Металлургического сегмента, скорректированная EBITDA которого в отчетном периоде сократилась до 290 млн долл. США по сравнению с 1 807 млн долл. США за аналогичный период 2022 года. При этом cкорректированная EBITDA Энергетического сегмента в 1 полугодии 2023 года увеличилась на 21,2% и составила 731 млн долл. США против 603 млн долл. США в 1 полугодии 2022 года.

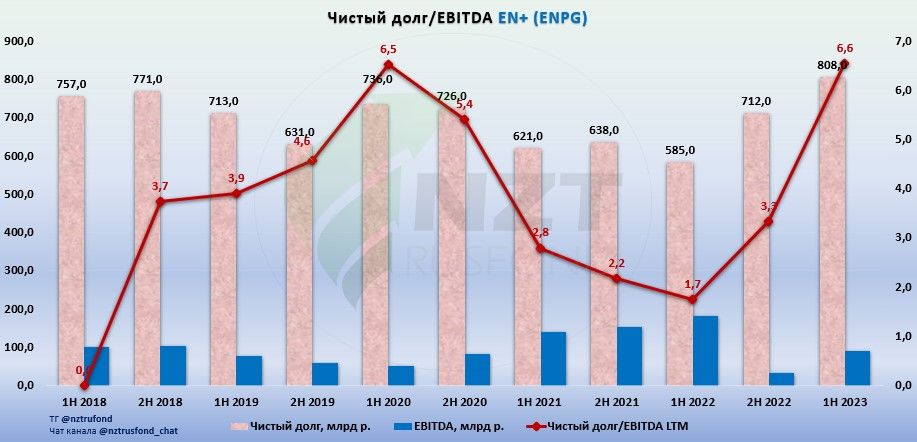

Чистый долг Группы снизился на 8,2% по состоянию на 30 июня 2023 года и составил 9 289 млн долл, снижение идет благодаря энергетическому сегменту, компания за полгода погасила часть задолженности, у Русала долг стабилен. В рублях чистый долг выходит на максимум за последние 5 лет. За ним же на фоне слабой EBITDA на рекордный уровень с 2018 года вышел показатель Чистый долг/EBITDA и составляет некомфортные 6,6.

Облигационный долг составляет около трети общей задолженности, почти что весь облигационный долг представлен в валюте с фиксированной ставкой. Есть выпуски с пут-опционом, но их доля не очень велика. А вот банковские кредиты все с плавающей ставкой. В долларах с привязкой к ставке LIBOR 3M, здесь сильных изменений нет, но ставка на максимуме много лет, так что расходы остаются высокие. А по рублевым обязательствам Ставка КС ЦБ +1,5-2% дают +4,5% по обслуживанию долга по сравнению с прошлым полугодием или около дополнительных 9 млрд р в год, а это уже достаточно серьезная сумма.

Владимир Кирюхин, Генеральный директор Эн+, отметил:

"Сложная экономическая ситуация на внешних рынках в совокупности с последствиями беспрецедентных вызовов, возникших в 2022 году, создала для Компании непростые условия в первом полугодии 2023. Усиливающееся внешнее давление и односторонние ограничения усложняют операционную деятельность Эн+ – разрыв логистических цепочек и рост цен на сырье и энергоносители увеличивают себестоимость производства металла, что, на фоне заметного падения мировых цен на алюминий, оказывает негативное влияние на финансовые показатели Металлургического сегмента и Группы в целом. Тем не менее, мы уверены в нашей способности преодолеть эти вызовы и в будущем вернуться на траекторию роста.

К сожалению, в текущем контексте мы не видим предпосылок для улучшения ситуации на рынках и снижения внешнего давления. Мы продолжаем тщательно анализировать динамику и совершенствовать подходы для укрепления позиций Компании. В числе наших стратегических приоритетов остается дальнейшее улучшение сырьевой независимости, оптимизация экспортных стратегий, обеспечение надежного энергоснабжения потребителей и эффективная реализация инвестиционной программы, которая призвана обеспечить непрерывную операционную деятельность и будущий рост Эн+".

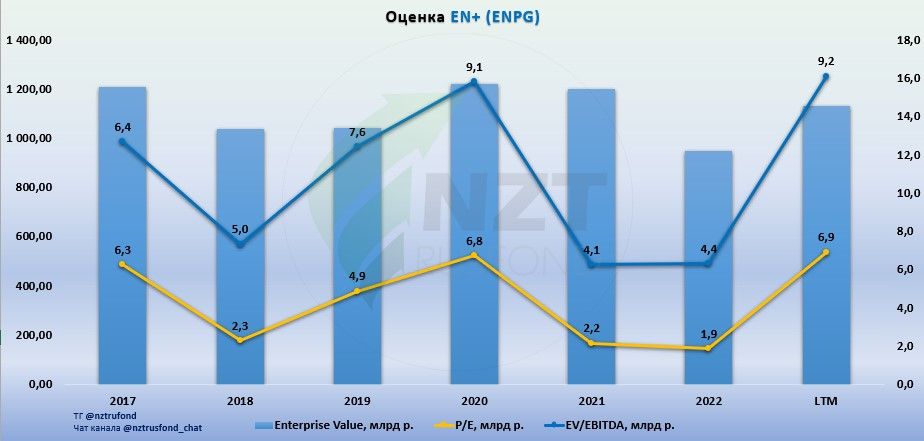

Оценка компании на фоне слабых показателей уходит в дорогую зону, и пока улучшения показателей не предвидится, останется дорогой. У компании очень красивая дивидендная политика, которая ни разу не соблюдалась, дивидендной истории нет, хотя прописан минимум 250 млн $ в год, а на фоне слабых результатов деятельности Русала, отсутствия дивидендов от Норникеля, вряд ли тут стоит ждать щедрости. Алюминий еще дешевле, чем в 1 полугодии, но девальвация рубля здесь спасает ситуацию, с другой стороны, щедрых дивидендов от Норникеля больше нет, ставки ЦБ и LIBOR высокие, расходы на обслуживание долга, соответственно, тоже.

Итого:

Компания оценена недешево относительно прошлых периодов, а слабая конъюнктура может продолжиться и во 2 полугодии. Слабый рубль помогает Русалу, но картину портит дешевеющий алюминий, отсутствие дивидендов от Норникеля и высокие ставки ЦБ и LIBOR, а большая часть долга - с плавающей ставкой. Дивидендов здесь не ждем, их не было и при лучшей конъюнктуре, так что считаем акции не интересными к покупке или удержанию.