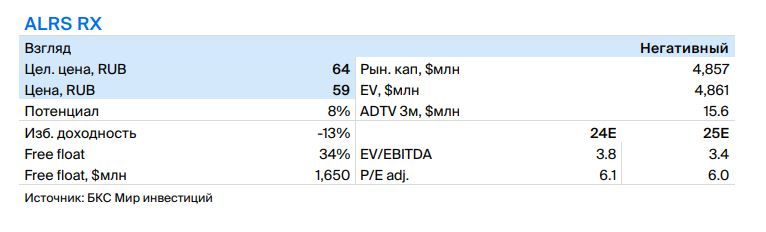

Акции "АЛРОСА" в условиях слабого рынка алмазов выглядят непривлекательно

Алроса опубликовала отчетность за 1П24 по МСФО. Выручка снизилась на 5% по сравнению с 1П23, что также сократило EBITDA, по нашим оценкам, на 23%.

• Выручка алмазодобытчика сократилась на 5% в годовом сопоставлении (г/г) и составила RUB 179 млрд — на уровне наших ожиданий и прогнозов рынка.

• В то же время оценочная EBITDA сократилась на 23% г/г, составив RUB 64 млрд — на 5% выше наших оценок и на 9% выше консенсуса. Рентабельность по EBITDA упала на 8 п.п. г/г, достигнув 36%.

• Скорректированная чистая прибыль снизилась на 50% г/г, достигнув RUB 29 млрд, и оказалась ниже наших прогнозов на 12%.

• Благодаря высвобождению ранее накопленных запасов оценочный свободный денежный поток подскочил на 94% г/г и составил RUB 38 млрд — на 17% выше наших оценок и на 23% выше консенсуса.

• Чистый долг снизился до RUB 6.3 млрд против RUB 36 млрд на конец прошлого года, а Чистый долг/EBITDA составил 0.05х.

• Цифры по свободному денежному потоку и чистой прибыли предполагают дивдоходность от 4 до 8% в зависимости от коэффициента выплат, по нашим оценкам.

Компания показала скорее смешанные результаты. EBITDA упала на 23%, скорректированная чистая прибыль — на 50% относительно прошлого года. Тем не менее благодаря высвобождению запасов свободный денежный поток подскочил на 94% и превзошел ожидания. Мы негативно смотрим на бумагу в условиях слабого рынка алмазов и премии более 30% по мультипликатору Цена/Прибыль (Р/Е).