АФК "Система" пока находится в непростом состоянии

По итогам модерации на конференции 12 ноября 2023

АФК Система

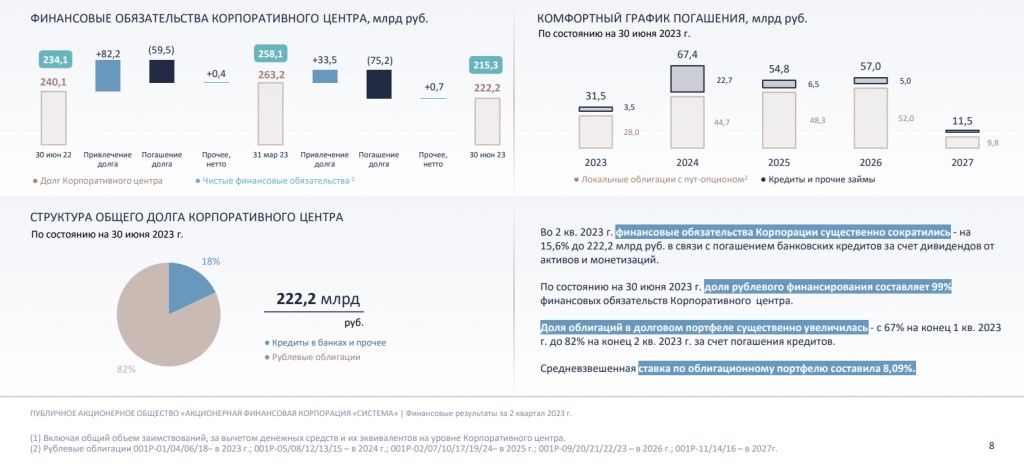

Важные моменты из презентации:Группа эффективно работает с облигационным рынком - длинные и предсказуемые деньги.

Корп центр - хотят снижать долг в абсолютном значении, чтоб иметь больше открытых лимитов на кредиты в момент, когда подвернутся активы, которые интересны. Тезис - “работать надо уметь в любых условиях, на любых рынках - мы умеем.”

Выкуп своих акций вести не собираются, это только нарастит долг, а долг сегодня дорогой. Это вполне логично, учитывая, что дивдоходность их акций существенно ниже выплат процентов по долгу и по облигациям. Ставка средняя же по всей группе - это 8.09% по облигациям, гораздо ниже текущей КС.

Если будет любое IPO дочек, это даст импульс акциям. Сейчас инвесторы обеспокоены тем, что после попадания в SDN холдинг не сможет выводить дочки на Мосбиржу. Но на этот вопрос нам ответили, что смотрят на выход Совкомбанка, который так же под американскими санкциями с 2022 года, да и его акционеры под SDN.

Совкомбанк, попавший почти сразу после начала российской военной операции на Украине под жесткие блокирующие санкции США, Евросоюза и Великобритании, не будет платить дивиденды акционерам в течение длительного периода, рассказал РБК совладелец кредитной организации Сергей Хотимский.

По новой дивидендной политике, к сожалению, что-то сильно интересное не сказали. Есть ощущение, что щедрости ждать не нужно.

Помощь дочкам в связи с санкциями от мамы не требуется - ни OZON, ни Сегеже, ни другим.

Специально снижать доли ниже 50% в дочках ради вывода из SDN не планируют (что и логично, ведь потом могут просто дочек внести и все, работа пройдет впустую).

Биннофарм

Важные моменты из презентации:

Отметили, что уход Ковид-19 одним днем в РФ заставил перепрофилировать около 30% мощностей. Но компания очень быстра в части перестройки мощностей. А еще тут большой плюс, что многие активные компоненты для лекарственных форм весят очень немного, логистика совсем недорогая.

К санкциями SDN тоже готовились, как и все дочки АФК Система. Так что были готовы, расчеты продолжаются, проблемы тут нет. Из-за пределов РФ (около 39% иностранных компонентов это немало) - берут Китай (около 85%) - остальное Индия, в основном. Оборудование для выпуска лекарств раньше было из Европы (многое), тут тоже перестроили на Азию.

На какие рынки планируете выходить теперь? - Китай и Азия. Есть ряд молекул, которые делаем лучше Китая (без уточнения что). Вопрос по доле рынка целевой РФ/экспорт не раскрыли. Работают и в страны СНГ тоже.

Расширите линейку лекарственных форм? - да, в идеале хотим, чтоб мы покрывали почти все заболевания, работаем и с M&A в интересных направлениях.

Вы успешно размещали облигации на Мосбирже, планируете ли новые выпуски? - да, продолжат работать с облигациями, диверсифицируя источники капитала. Но пока такая высокая ставка, они туда не пойдут, денег на работу хватает.

На ИПО вас ждать? Когда? - мы не отказываемся от планов. Но, естественно, сроки пока не называли точно.

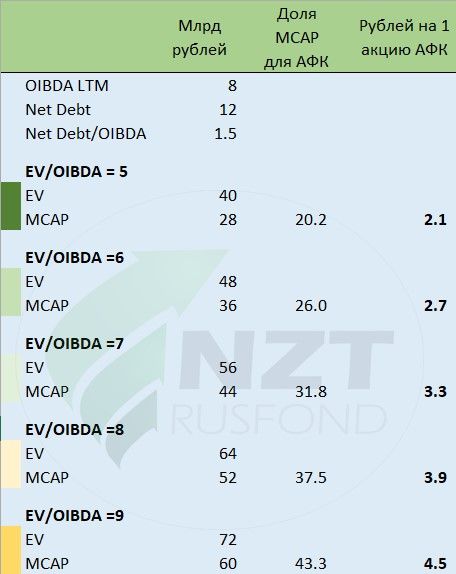

Вилка примерных вариантов для ИПО представлена ниже, это расчет от доли в 72.2%. Но на ИПО могли бы выводить 10-15% от доли, так что эти деньги пошли бы в холдинг АФК. Вариантов тут масса, конечно. А еще у нас реально не представлен фарм сектор на бирже. А ориентироваться на фарму США мы не можем, у нас иной риск-аппетит у инвесторов.

Итого:

АФК пока находится в непростом состоянии:

- Прилетели самые жесткие санкции - SDN, но компания уверяет, что к ним тоже готовилась;

- Долг роллировать надо, ставка выросла и он, может быть, будет дороже предыдущего долга, но пока они, наоборот, хотят немного загасить;

- МТС с опустошенным капиталом кормит маму "с колес", это все еще риски, ждем отчет от МТС на днях;

- От капитализации OZON в реальности холдингу ни жарко ни холодно, т.к. они сами себя пока не могут обеспечить, а запас денег проедают (и поэтому мы не видим, как большая капитализация OZON пушит вверх сам холдинг);

- Сегежа в беде пока что, и мы видим это в свежем отчете - спасает девал, но нужен рост цен и будет больно на продлении долга, сегодня в 16-00 звонок с менеджментом.

- Все так же остаётся делать IPO, это шансы на рост, и более того, даже одно небольшое, но успешное размещение вернет веру в будущее компании после санкций.

Ждем еще отчет МТС, звонок у Сегежи, посмотрим поближе Эталон - они тоже были на конференции, потом рассчитаем наш взгляд на перспективы АФК Система.