О рыночном хаосе. Разбор по полочкам

Индекс МосБиржи завершил понедельник очередным снижением на основной сессии. Глубина коррекции составляет примерно 12,5% с локальных максимумов. Последнее аналогичное снижение можно было наблюдать с октября по декабрь 2023. Тогда Индекс терял около 10%.

Большинство инвесторов задаются вопросом, что же послужило причиной такого нисходящего движения и почему большинство акций за пару недель растеряли практически весь годовой рост? Вычленить основной триггер, как всегда трудно, но давайте подумаем над общими принципами.

Рынок растет, когда есть топливо – ликвидность, и падает, когда этой самой ликвидности не хватает. Другими словами, одна из основных причин снижения – на рынке мало денег. Если бы их было много, то просадки бы быстро выкупались.

Жесткая ДКП ЦБ дает о себе знать, депозиты с высокими процентами продолжают пылесосить ликвидность.

Облигации падают уже долгое время, это ведет к снижению обеспечения по маржинальным позициям. Закрытие таких позиций в свою очередь тоже можно назвать «сжатием ликвидности».

Увеличение налоговой нагрузки на население и бизнес. Налоги, являются одним из механизмов изъятия свободной ликвидности.

Стоит обратить внимание, что не только основой для обеспечения маржинальных позиций служат облигации, но и крупные компании. Если посмотреть, с чего началась коррекция на российском рынке , то это резкий обвал акций Газпрома, который отказался выплачивать дивиденды. Это событие можно назвать спусковым крючком.

Так же о дефиците ликвидности в финансовой системе сигнализирует курс рубля. Отечественная валюта укрепляется при падении рынка акций и на падающей нефти. Это говорит о том, что в моменте появился резкий спрос на рубль. Деньги же в моменте всегда преимущественно требуются для исполнения обязательств.

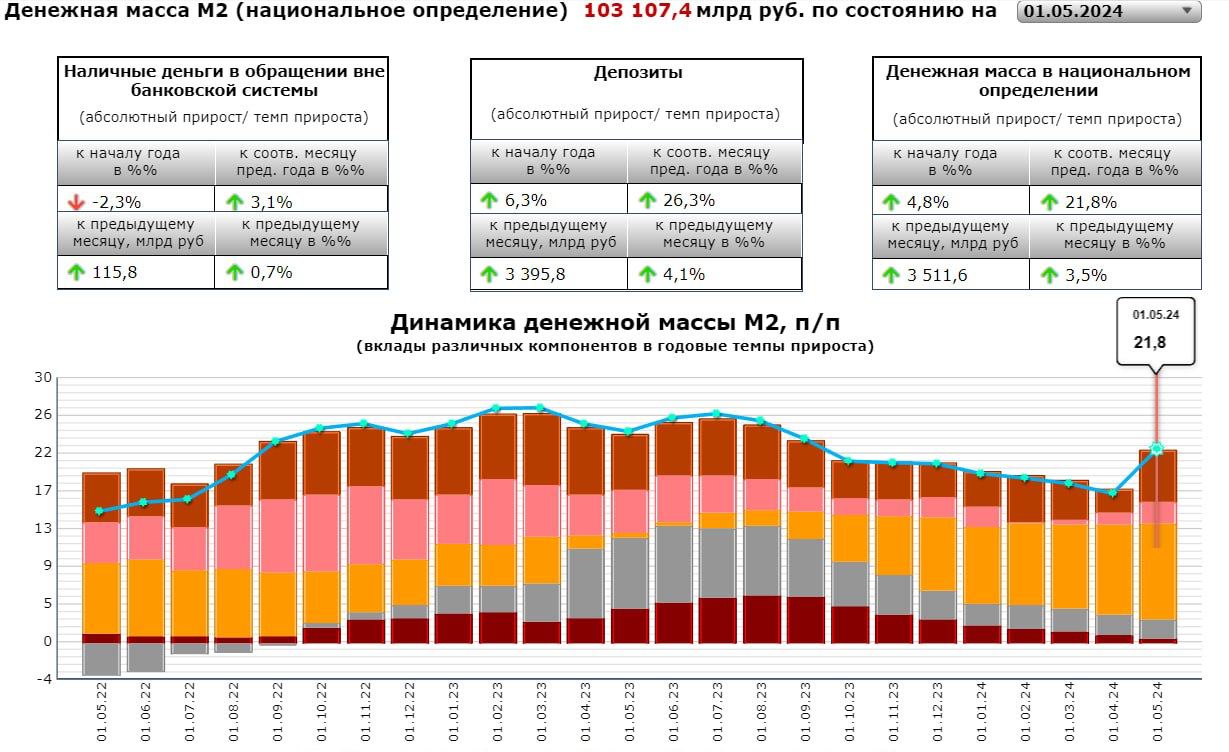

Заседание ЦБ 7 июня обещает быть решающим. На фоне падения облигаций и укрепления рубля, аналитики предсказывают повышение ключевой ставки на 1-2%, несмотря на то, что темп роста денежной массы снижался 9 месяцев подряд до 17% и, казалось бы, ЦБ практически справился с его удержанием. В мае видим скачок на 21,8%.

С одной стороны, не исключено, что ЦБ повысит ставку, с другой - мы видим впрыск ликвидности в систему, которая должна поступить в течение нескольких месяцев. Денежный принтер возвращается, поэтому нужно пользоваться моментом и задуматься об обмене «бумажек» на активы.