"Жертвы" будущего свертывания QE

Доллар - жертва QE. Несмотря на позитивную для него динамику в разнице ставок на горизонте 2 года, долгосрочное наступление евро все еще продолжается, и только в последние дни оно подвергается более-менее серьезному тесту.

Николай Кащеев

директор аналитического департамента ОАО "Промсвязьбанк"

Не всегда объяснимые вещи происходят с рынками. Не так часто, но происходят. Хотя после почти пяти лет невиданных стимулов мы многое уже можем понять и объяснить. Не всегда объяснимые вещи происходят со статистикой. С этим уже несколько сложнее. То ли мы так и не можем все до конца понять, то ли там что-то все-таки и вправду не так... Ну, и к этому можно привыкнуть. Стараемся разобраться, что к чему, не всегда всему верим на слово, хотя так было бы проще...

Жертвы QE, etc.

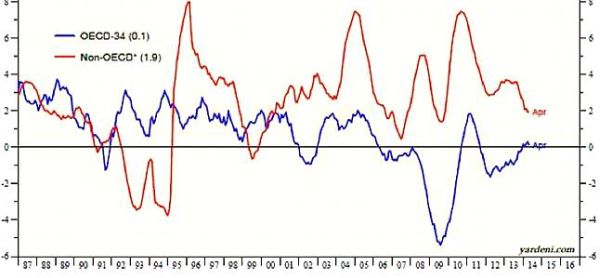

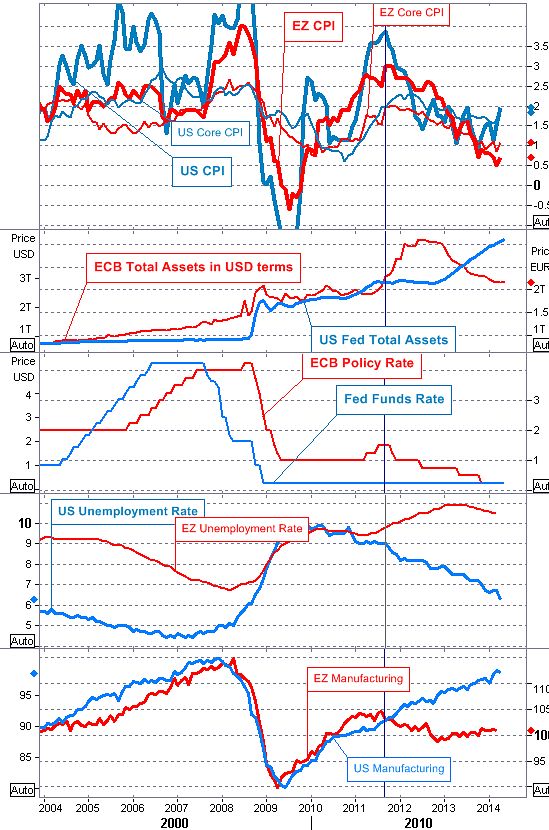

Для начала - изменения на "эпическом" графике №1, на которые необходимо обратить самое пристальное внимание. Если инфляция в еврозоне не вызывает пока особого интереса с точки зрения поворота тренда (ее стабильно негативная динамика в целом не дает повода расслабиться, конечно, но сейчас - только о том, что изменилось), то инфляция в США, напротив, должна провоцировать живейший интерес. На верхней секции графика данное событие отмечено стрелкой.

Если то, что мы видим - это появление тенденции на рост инфляционного давления, в таком случае, хотя прежде беспокоиться имело смысл скорее о дефляции, и, следовательно, неэффективности мер стимулирования, то теперь следует взять на более тщательный прицел будущие действия ФРС. Они могут активизироваться уже в обозримом будущем, как минимум, на уровне риторики.

Несмотря на то, что в последних протоколах заседания FOMC от 30 апреля не содержится никаких обещаний об "окончательной нормализации" денежной политики, а, напротив, подчеркивается, что потребуются дополнительное изучение ситуации и "дополнительные коммуникации" (и рассмотрение, в том числе, механизмов сворачивания избыточных активов), столь показательный uptick в динамике инфляции на фоне падающей безработицы (уровень: 6.3% сегодня) обязан рассматриваться как довольно ясный сигнал. Начало эффективной политики сворачивания беспрецедентных мер, на которых базировалось поведение многих активов, как и вообще логика не вполне обычного поведения ряда рынков на протяжении последних лет, уже начинает просматриваться. Если, конечно, это - действительно разворот инфляционного тренда, а не очередной статистический, коротко живущий шум.

Да, и как бы мы ни разбирали ситуацию с занятостью в США по частям и составляющим, доказывая ее двойственный характер, скрывающийся за поверхностными официальными позитивными цифрами, разворот от дефляционной угрозы к росту инфляции делает не очень актуальными такие инсинуации (хотя их долгосрочной значимости никто не оспаривает.)

Заметим, что инфляция, даже если мы наблюдаем ее начинающийся рост, а, в ином случае, хотя бы стабилизацию, все равно остается на относительно низких значениях по сравнению с исторической перспективой и даже ниже "порогового" значения ФРС. Потому о подъеме ставки ФРС стоит, пожалуй, говорить, лишь рассуждая по-прежнему о сценариях 2015-го, но не этого года. Пока, во всяком случае.

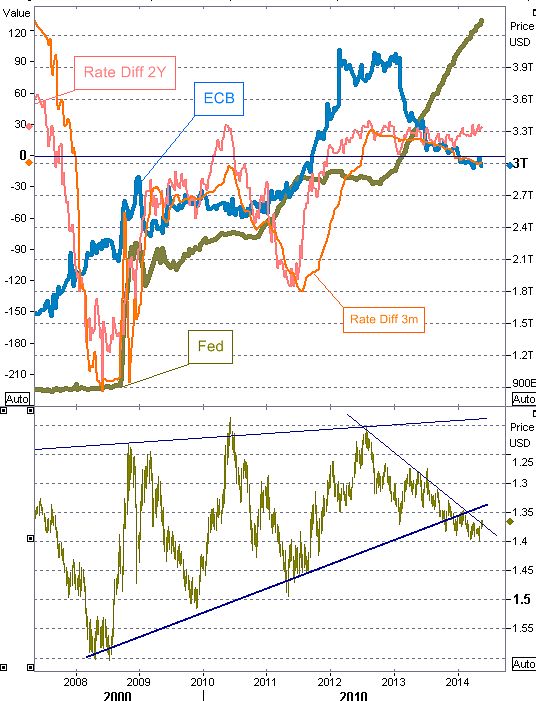

Тут же - еще один график о важнейшем активе, попавшем под мощнейшее влияние QE:

Жертвы QE, etc.

Для начала - изменения на "эпическом" графике №1, на которые необходимо обратить самое пристальное внимание. Если инфляция в еврозоне не вызывает пока особого интереса с точки зрения поворота тренда (ее стабильно негативная динамика в целом не дает повода расслабиться, конечно, но сейчас - только о том, что изменилось), то инфляция в США, напротив, должна провоцировать живейший интерес. На верхней секции графика данное событие отмечено стрелкой.

Если то, что мы видим - это появление тенденции на рост инфляционного давления, в таком случае, хотя прежде беспокоиться имело смысл скорее о дефляции, и, следовательно, неэффективности мер стимулирования, то теперь следует взять на более тщательный прицел будущие действия ФРС. Они могут активизироваться уже в обозримом будущем, как минимум, на уровне риторики.

Несмотря на то, что в последних протоколах заседания FOMC от 30 апреля не содержится никаких обещаний об "окончательной нормализации" денежной политики, а, напротив, подчеркивается, что потребуются дополнительное изучение ситуации и "дополнительные коммуникации" (и рассмотрение, в том числе, механизмов сворачивания избыточных активов), столь показательный uptick в динамике инфляции на фоне падающей безработицы (уровень: 6.3% сегодня) обязан рассматриваться как довольно ясный сигнал. Начало эффективной политики сворачивания беспрецедентных мер, на которых базировалось поведение многих активов, как и вообще логика не вполне обычного поведения ряда рынков на протяжении последних лет, уже начинает просматриваться. Если, конечно, это - действительно разворот инфляционного тренда, а не очередной статистический, коротко живущий шум.

Да, и как бы мы ни разбирали ситуацию с занятостью в США по частям и составляющим, доказывая ее двойственный характер, скрывающийся за поверхностными официальными позитивными цифрами, разворот от дефляционной угрозы к росту инфляции делает не очень актуальными такие инсинуации (хотя их долгосрочной значимости никто не оспаривает.)

Заметим, что инфляция, даже если мы наблюдаем ее начинающийся рост, а, в ином случае, хотя бы стабилизацию, все равно остается на относительно низких значениях по сравнению с исторической перспективой и даже ниже "порогового" значения ФРС. Потому о подъеме ставки ФРС стоит, пожалуй, говорить, лишь рассуждая по-прежнему о сценариях 2015-го, но не этого года. Пока, во всяком случае.

Тут же - еще один график о важнейшем активе, попавшем под мощнейшее влияние QE:

Внизу - EUR/USD, перевернутая шкала, сверху - валюты балансов ФРС и ЕЦБ + разница в ставках "США минус зона евро", т.е. proxy к стоимости carry trade’а между евро и долларом. Доллар - жертва QE. Несмотря на позитивную для него динамику в разнице ставок на горизонте 2 года (и еще более позитивную - на горизонте десяти лет), долгосрочное наступление евро все еще продолжается, и только в последние дни оно подвергается более-менее серьезному тесту. Откуда взялась поддержка доллару помимо чисто технических причин, некоторое время назад, впрочем, не помогших американской валюте - судя по графику? Да, именно из ожиданий того, что ЕЦБ начнет новую фазу QE в зоне евро и, конечно, предположений о противоположной ситуации в США: сворачивании активов ФРС. Пока, как мы видим, ни того, ни другого не происходит в действительности, но наше вышеприведенное наблюдение говорит о повышении степени реалистичности именно такого сценария. Особенно, если присмотреться к впечатляющему лагу в ходе выхода из рецессии США и еврозоны с ее недавним "вторым дном" кризиса.

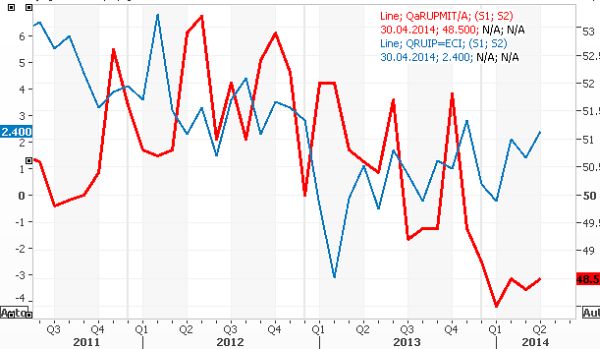

"Жертвы" будущего свертывания QE: US Trys. Доходность снижается только локально:

Внизу - EUR/USD, перевернутая шкала, сверху - валюты балансов ФРС и ЕЦБ + разница в ставках "США минус зона евро", т.е. proxy к стоимости carry trade’а между евро и долларом. Доллар - жертва QE. Несмотря на позитивную для него динамику в разнице ставок на горизонте 2 года (и еще более позитивную - на горизонте десяти лет), долгосрочное наступление евро все еще продолжается, и только в последние дни оно подвергается более-менее серьезному тесту. Откуда взялась поддержка доллару помимо чисто технических причин, некоторое время назад, впрочем, не помогших американской валюте - судя по графику? Да, именно из ожиданий того, что ЕЦБ начнет новую фазу QE в зоне евро и, конечно, предположений о противоположной ситуации в США: сворачивании активов ФРС. Пока, как мы видим, ни того, ни другого не происходит в действительности, но наше вышеприведенное наблюдение говорит о повышении степени реалистичности именно такого сценария. Особенно, если присмотреться к впечатляющему лагу в ходе выхода из рецессии США и еврозоны с ее недавним "вторым дном" кризиса.

"Жертвы" будущего свертывания QE: US Trys. Доходность снижается только локально:

Источник: Reuters, PSB Research

Источник: Reuters, PSB Research

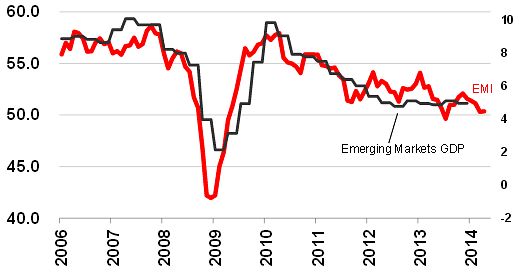

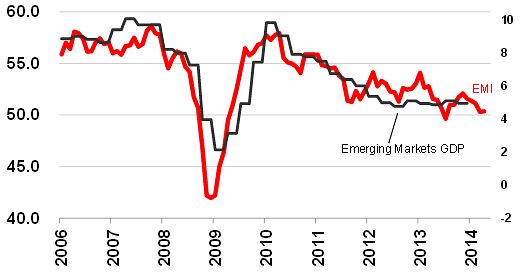

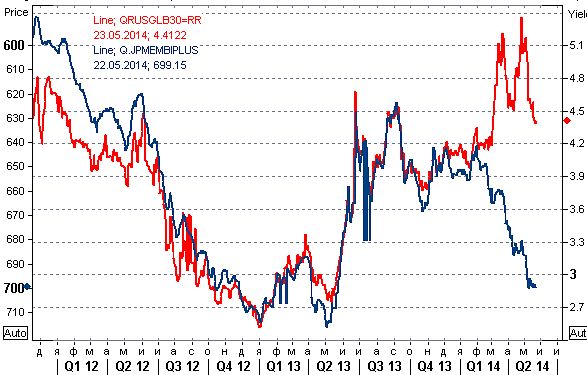

Жертвы не QE, но и других событий: доходность Rus-30 (красн.) vs. EMBI+ (син.)

Жертвы QE, etc.

Для начала - изменения на "эпическом" графике №1, на которые необходимо обратить самое пристальное внимание. Если инфляция в еврозоне не вызывает пока особого интереса с точки зрения поворота тренда (ее стабильно негативная динамика в целом не дает повода расслабиться, конечно, но сейчас - только о том, что изменилось), то инфляция в США, напротив, должна провоцировать живейший интерес. На верхней секции графика данное событие отмечено стрелкой.

Если то, что мы видим - это появление тенденции на рост инфляционного давления, в таком случае, хотя прежде беспокоиться имело смысл скорее о дефляции, и, следовательно, неэффективности мер стимулирования, то теперь следует взять на более тщательный прицел будущие действия ФРС. Они могут активизироваться уже в обозримом будущем, как минимум, на уровне риторики.

Несмотря на то, что в последних протоколах заседания FOMC от 30 апреля не содержится никаких обещаний об "окончательной нормализации" денежной политики, а, напротив, подчеркивается, что потребуются дополнительное изучение ситуации и "дополнительные коммуникации" (и рассмотрение, в том числе, механизмов сворачивания избыточных активов), столь показательный uptick в динамике инфляции на фоне падающей безработицы (уровень: 6.3% сегодня) обязан рассматриваться как довольно ясный сигнал. Начало эффективной политики сворачивания беспрецедентных мер, на которых базировалось поведение многих активов, как и вообще логика не вполне обычного поведения ряда рынков на протяжении последних лет, уже начинает просматриваться. Если, конечно, это - действительно разворот инфляционного тренда, а не очередной статистический, коротко живущий шум.

Да, и как бы мы ни разбирали ситуацию с занятостью в США по частям и составляющим, доказывая ее двойственный характер, скрывающийся за поверхностными официальными позитивными цифрами, разворот от дефляционной угрозы к росту инфляции делает не очень актуальными такие инсинуации (хотя их долгосрочной значимости никто не оспаривает.)

Заметим, что инфляция, даже если мы наблюдаем ее начинающийся рост, а, в ином случае, хотя бы стабилизацию, все равно остается на относительно низких значениях по сравнению с исторической перспективой и даже ниже "порогового" значения ФРС. Потому о подъеме ставки ФРС стоит, пожалуй, говорить, лишь рассуждая по-прежнему о сценариях 2015-го, но не этого года. Пока, во всяком случае.

Тут же - еще один график о важнейшем активе, попавшем под мощнейшее влияние QE:

Внизу - EUR/USD, перевернутая шкала, сверху - валюты балансов ФРС и ЕЦБ + разница в ставках "США минус зона евро", т.е. proxy к стоимости carry trade’а между евро и долларом. Доллар - жертва QE. Несмотря на позитивную для него динамику в разнице ставок на горизонте 2 года (и еще более позитивную - на горизонте десяти лет), долгосрочное наступление евро все еще продолжается, и только в последние дни оно подвергается более-менее серьезному тесту. Откуда взялась поддержка доллару помимо чисто технических причин, некоторое время назад, впрочем, не помогших американской валюте - судя по графику? Да, именно из ожиданий того, что ЕЦБ начнет новую фазу QE в зоне евро и, конечно, предположений о противоположной ситуации в США: сворачивании активов ФРС. Пока, как мы видим, ни того, ни другого не происходит в действительности, но наше вышеприведенное наблюдение говорит о повышении степени реалистичности именно такого сценария. Особенно, если присмотреться к впечатляющему лагу в ходе выхода из рецессии США и еврозоны с ее недавним "вторым дном" кризиса.

"Жертвы" будущего свертывания QE: US Trys. Доходность снижается только локально:

Источник: Reuters, PSB Research Источник: Reuters, PSB Research

Источник: Reuters, PSB Research