Ждать ли дивидендов от "ЭН+ ГРУП"?

Высокий потенциал исходя из оценки по SOTP. Мы начинаем анализ ЭН+ ГРУП — холдинга, в ключевые активы которого входят 56,9%-ная доля в ОК РУСАЛ и электростанции, в том числе сибирские ГЭС мощностью 15,1 ГВт. Наш рейтинг — «Покупать», целевая цена — 920 руб. за акцию, что предполагает рост на 89%. Целевую цену мы рассчитываем методом оценки суммы составляющих (SOTP), с учетом целевой рыночной капитализации ОК РУСАЛ, энергосегмента и дисконта в 20% за холдинговую структуру. Полагаем, результаты ЭН+ ГРУП за 2П23 окажутся сильными, а EBITDA вырастет на 78% г/г и 26% п/п до $1,3 млрд.

Катализаторы: хорошая отчетность за 2П23 по МСФО; ослабление рубля.

Риски: высокая долговая нагрузка; отсутствие дивидендов; небольшая доля акций в свободном обращении; санкции.

Эффективная вертикальная интеграция. Акции ЭН+ ГРУП — это возможность получить доступ к уникальной базе активов, включающей 56,9%-ную долю в ОК РУСАЛ, ведущем производителе алюминия за пределами Китая, и 100% энергосегмента группы общей установленной мощностью в 19,5 ГВт, в том числе 15,1 ГВт мощности ГЭС. Электростанции ЭН+ ГРУП снабжают ОК РУСАЛ мощностями и э/энергией по цене, близкой к рыночной, что делает операции внутри группы прозрачными. Доступ к надежным и безвредным для экологии генерирующим активам — ключевое преимущество для ОК РУСАЛ, у которой на э/энергию уходит четверть операционных расходов.

Крупнейшая частная компания в мире по размеру ГЭС во владении. ЭН+ ГРУП, с ее ГЭС мощностью 15,1 ГВт, — крупнейшая негосударственная компания со столь прибыльными активами. Соответственно, инвесторы могут извлекать выгоду из значительного FCF, не принимая на себя весомые социальные обязательства или обязательства по инвестиционным проектам, запуск которых мотивирован политическими причинами, а не соображениями бизнеса.

Высокий дисконт к рынку исходя из оценки по методу SOTP. Использование рыночных данных в рамках оценки по методу суммы составляющих (SOTP) демонстрирует, что ЭН+ ГРУП существенно недооценена инвесторами. Текущая капитализация ОК РУСАЛ — 618,5 млрд руб., вклад в стоимость ЭН+ ГРУП составляет 351,9 млрд руб. Энергетический сегмент не торгуется на бирже, однако, исходя из коэффициента P/E публичных гидрогенерирующих компаний в 6,3, вклад электростанций равен 56 млрд руб. Текущая рыночная стоимость ЭН+ ГРУП, с учетом 21% казначейских акций, составляет 245 млрд руб. Делаем вывод, что дисконт по отношению к рынку (оценка M2M по методу SOTP — 407 млрд руб.) достигает порядка 40%.

Ожидаем признаков восстановления в 2П23. Раскрытие результатов за 2023 г. по МСФО в начале следующего года — ближайший значимый драйвер для бумаг компании. ЭН+ ГРУП должна показать хорошие результаты за 2П23 после исключительно слабого первого полугодия. Мы ожидаем, что EBITDA в 2П23 вырастет на 78% в годовом сопоставлении до $1,3 млрд, а чистая прибыль достигнет $378 млн против чистого убытка в $1 млн в 2П22. Основная причина разворота — благоприятные операционные условия для ОК РУСАЛ, прибыль которой вырастет ввиду ослабления рубля. Мы ожидаем улучшения на уровне консолидированных результатов, поскольку считаем, что хорошие показатели ОК РУСАЛ перевесят снижение показателей в энергосегменте, выраженных в долларах США (большая часть операций осуществляется в рублях).

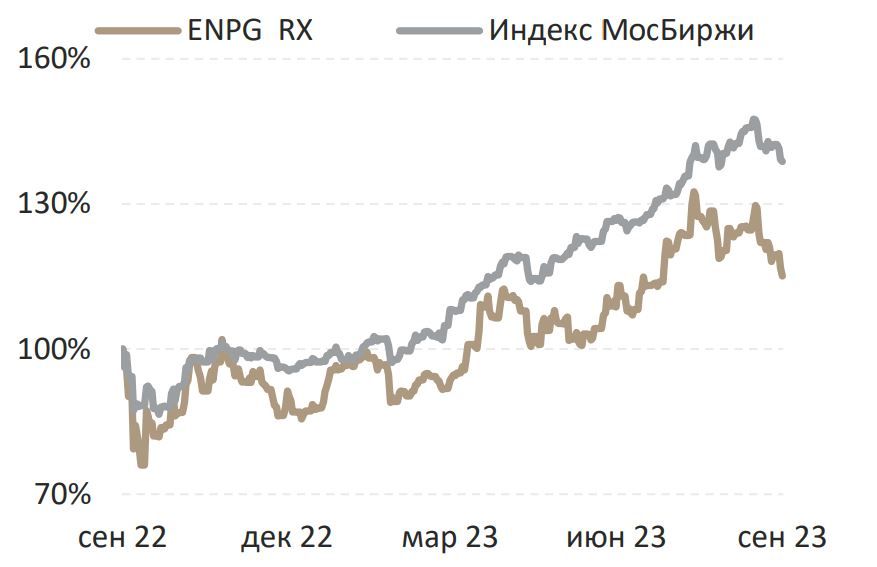

Динамика цены акций компании в сравнении с индексом

Оценка стоимости

Оценка методом суммы составляющих (SOTP). Мы начинаем анализ ЭН+ ГРУП с целевой цены в 920 руб за акцию и рейтинга «Покупать». Мы рассчитываем стоимость акций ЭН+ ГРУП по методу SOTP, используя полученную по модели DCF целевую капитализацию ОК РУСАЛ (в которой ЭН+ ГРУП владеет 56,9%-ной долей) и энергосегмента. В модели также учитывается 20%-ный дисконт за холдинговую структуру. В оценке энергетического сегмента мы используем WACC в 13,2%, стоимость долга в 12% и стоимость собственного капитала на уровне 18,5%. Предполагаем темп роста в постпрогнозном периоде в 2%.

Чувствительность. Целевая цена акций ЭН+ ГРУП в наибольшей степени зависит от целевой рыночной капитализации ОК РУСАЛ. По нашим расчетам, 10%-ное увеличение капитализации производителя алюминия выражается в 8,7%-ном росте целевой цены по бумагам ЭН+ ГРУП. В случае же энергосегмента 10%-ное увеличение целевой рыночной капитализации повышает целевую цену лишь на 1,3%.

Мы рассчитываем стоимость акций ЭН+ ГРУП по методу SOTP, используя полученную по модели DCF целевую капитализацию ОК РУСАЛ (в которой ЭН+ ГРУП принадлежит 56,9%-ная доля) и энергетического сегмента.

Главное в среднесрочной перспективе — уменьшение долговой нагрузки

Дивидендная политика ЭН+ ГРУП оставалась неизменной с момента IPO и предусматривала выплату 75% FCF энергетического сегмента и 100% дивидендов, получаемых от ОК РУСАЛ. Однако до сих пор она не соблюдалась, и ее, скорее всего, пересмотрят. Мы полагаем, ЭН+ ГРУП не станет выплачивать дивиденды в среднесрочной перспективе, сосредоточившись на уменьшении долговой нагрузки. На конец 2023 г. отношение чистого долга к EBITDA составит, по нашим оценкам, 4,5, а к концу 2025 г. прогнозируем его снижение до 2,8. С поправкой на дивиденды от ГМК Норильский никель это отношение должно уменьшиться с 4,5 на конец 2023 г. до 2,4 на конец 2025 г. Полагаем, дивидендную политику пересмотрят. Мы не ожидаем, что ЭН+ ГРУП станет выплачивать дивиденды в среднесрочной перспективе, поскольку компания сосредоточится на уменьшении долговой нагрузки.

Важные ценовые ориентиры

IPO. Первичное размещение бумаг EN+ Group на Лондонской фондовой бирже состоялось в ноябре 2017 г., когда компания предложила рынку 18,75% от общего количества акций в обращении по цене $14/ГДР.

Обмен акциями с Glencore. В январе 2019 г. ЭН+ ГРУП выпустила 67,4 млн акций (10,55% от текущего акционерного капитала) для обмена на 8,75% акций ОК РУСАЛ, принадлежавших Glencore. Коэффициент обмена — 19,7 акции ОК РУСАЛ на одну акцию ЭН+ ГРУП. По текущим биржевым котировкам отношение акций ОК РУСАЛ к акциям ЭН+ ГРУП составляет всего 12 к 1. Наши же целевые цены по акциям ОК РУСАЛ и ЭН+ ГРУП предполагают коэффициент в 15,9.

Покупка казначейских акций. Компания выкупила у ВТБ 136,5 млн собственных акций (21,37% от общего количества в обращении) в феврале 2019 г., заплатив $11,57 за каждую бумагу (1100 руб. по текущему курсу). Стоимость сделки составила $1,6 млрд. ЭН+ ГРУП может использовать эти акции для увеличения доли бумаг в свободном обращении, но по цене не меньшей, чем цена их покупки (а она значительно выше текущей рыночной стоимости). Компания выкупила у ВТБ 136,5 млн собственных акций (21,37% от общего количества в обращении) в феврале 2019 г. Общая стоимость сделки составила $1,6 млрд, за каждую бумагу она заплатила $11,57 (1100 руб. по текущему курсу).

Санкции

В апреле 2018 г. американское Управление по контролю за иностранными активами (OFAC) внесло ЭН+ ГРУП в список SDN. Как следствие, находящееся в США имущество ЭН+ ГРУП и дочерних организаций, их доли в принадлежащих гражданам США активах, оказались заблокированными, Таким образом, власти США исключили возможность совершить с ними любые действия, в том числе передавать, использовать для оплаты или экспорта, отчуждать. Одновременно они выдали несколько лицензий, впоследствии обеспечивших возможность совершить отдельные сделки с долговыми и долевыми инструментами ЭН+ ГРУП.

В январе 2019 г. управление исключило ЭН+ ГРУП из списка SDN, поставив определенные условия, включая следующие: передать контроль над группой от г-на Дерипаски другим лицам, уменьшить его прямое и непрямое участие в капитале ЭН+ ГРУП до уровня менее 50%, предоставить права независимого голосования отдельным владельцам акций ЭН+ ГРУП, провести изменения в области корпоративного управления (в т. ч. реорганизовать совет директоров, сформировав в новом составе и предоставив большинство мест независимым директорам), регулярно отчитываться перед OFAC о выполнении условий.

Описание модели и ключевые допущения

В модели консолидированных результатов ЭН+ ГРУП используются показатели ОК РУСАЛ и допущения в отношении сектора электроэнергетики в целом. Более подробно модель ОК РУСАЛ представлена в наших материалах, посвященных сектору металлургии и горнодобывающей промышленности.

Оценивая перспективы сектора, мы исходим из допущения, что в случае ГЭС выработка электроэнергии останется примерно на нынешних уровнях, близких к средним за много лет. Следовательно, и генерация на угольных станциях, выравнивающих поставки э/энергии в Сибири при колебаниях выработки на ГЭС, тоже сильно не изменится.

В сегменте электроэнергетики все расчеты происходят в рублях, поэтому любые долларовые цифры в отчетности — всего лишь следование стандартам этой отчетности. Выручка по большей части формируется за счет двух составляющих: реализации электрической энергии и мощности. Продажа электроэнергии осуществляется по двусторонним договорам с ОК РУСАЛ, на нерегулируемом рынке «на день вперед» и по регулируемым тарифам. Продажа мощности — по договорам КОМ, а также по двусторонним и по регулируемым договорам.

На нерегулируемом рынке электроэнергии мы прогнозируем рост цен вровень с ИПЦ. В Сибири цены больше всего зависят от стоимости отечественного угля энергетических марок, которая, по нашему мнению, будет повышаться темпом, сопоставимым с ИПЦ, поскольку добывающим предприятиям необходимо компенсировать рост расходов на добычу. Индексация регулируемых тарифов в долгосрочной перспективе не превысит ИПЦ: правительство ограничивает рост цен для населения, не допуская их повышения сверх потребительской инфляции в целом.

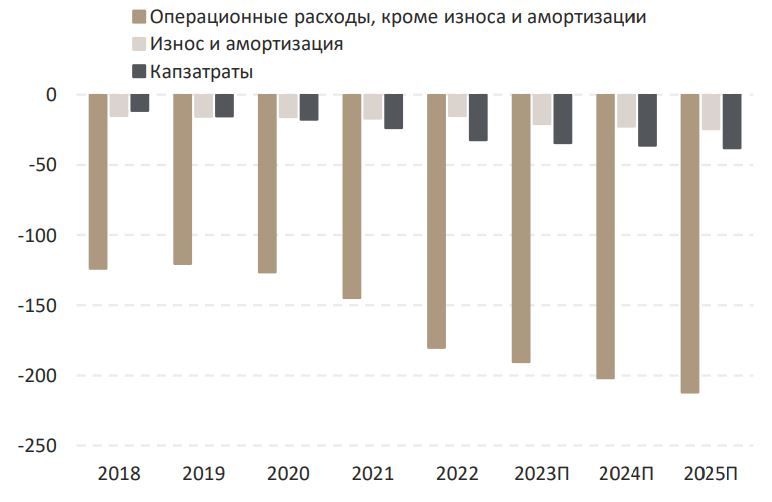

Капитальные затраты, как мы полагаем, с уровней 2022 г. увеличатся вместе с ИПЦ; в то же время в последний год в модели DCF мы принимаем их равными начисленной амортизации. Группа реализует ряд проектов модернизации, чем обусловлены повышенные капитальные затраты в среднесрочной перспективе. В финансовой модели ЭН+ ГРУП мы не закладываемся на какое-либо новое крупномасштабное строительство, поскольку на официальном уровне такие проекты не утверждались. Не лишним в этой связи напомнить, что ЭН+ ГРУП — это частная компания, которая вряд ли пойдет на реализацию инвестиционных проектов, уменьшающих ее ценность для акционеров.

Разбивка выручки энергосегмента, млрд руб

Себестоимость и капзатраты энергосегмента, млрд руб.