Ждать коллапса рубля и сильной девальвации не стоит

Валютный рынок

Рубль на этой неделе развернулся на комментариях А.Г. Силуанова о скором возврате к покупке валюты в ФНБ, но ставка отсечения останется, вероятно, у $59, т.е. ждать коллапса рубля и сильной девальвации не стоит, однако, желание вернуть курс ближе к 12 рублям за юань очевидно присутствует.

При этом доллар в мире продолжает дешеветь вторую неделю в основном на выходе из него в рисковые классы активов: акции, облигации и даже золото, но не только.

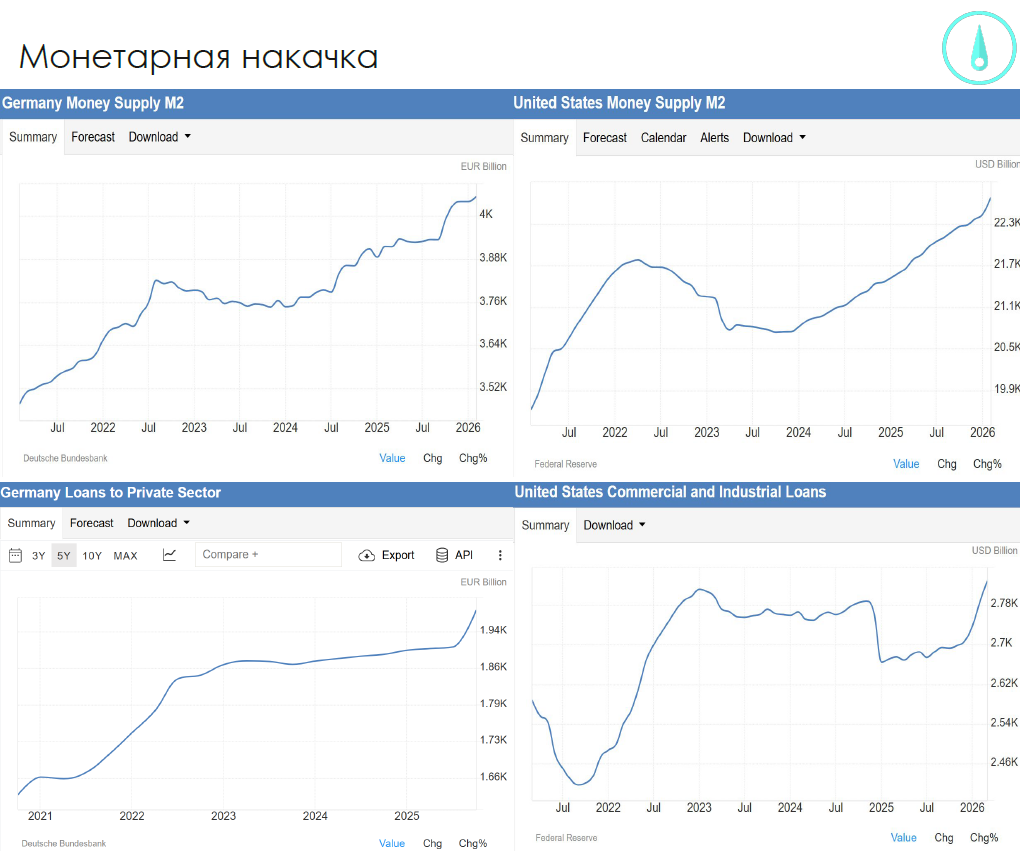

Статистика по денежной массе США и Германии показывает резкий рост за счет кредитования предприятий, если в прошлые разы стимулировали спрос, то сейчас стимулируют товаропроизводителей. Пока это не касается Британии, Франции и Японии, но если тенденция будет развиваться, то мировые финансовые рынки могут продолжить рост, а валюты развитых стран будут умеренно снижаться.

Рынок ОФЗ и процентные кривые

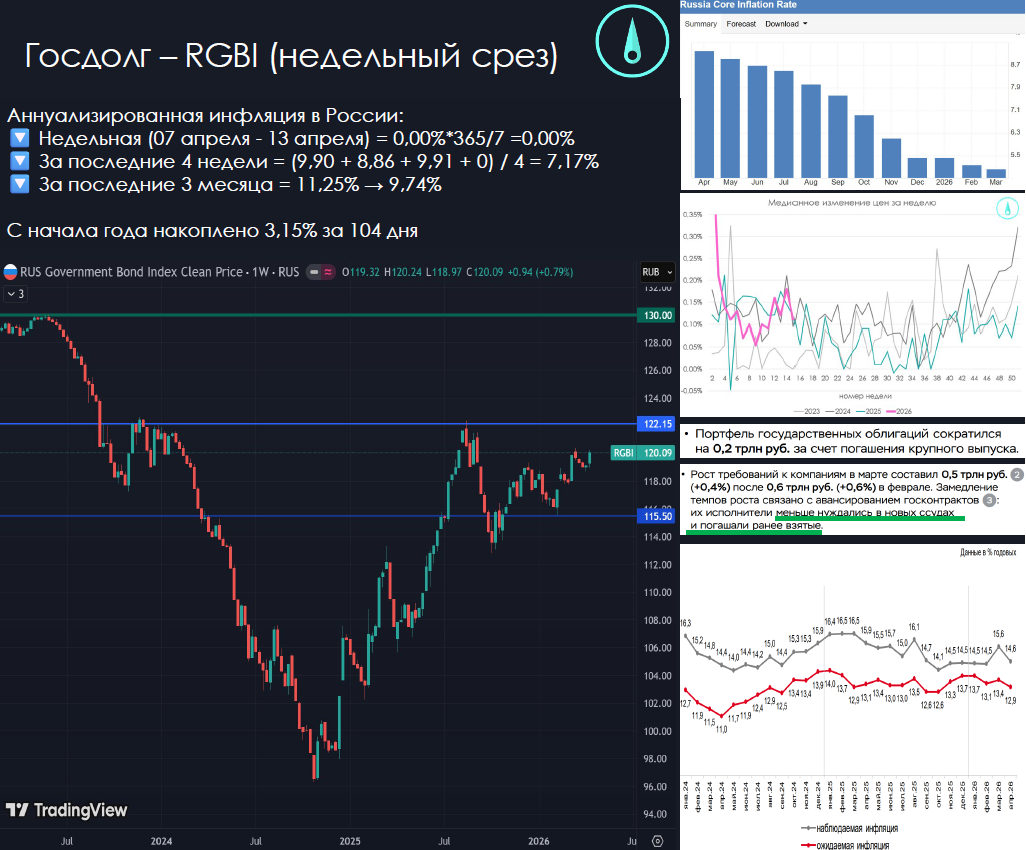

На неделе вышли нулевые данные по недельной инфляции, достигнутые за счет снижения цен в выездном туризме, но медианный рост цен составил +0,11%, снижается в полном соответствии с сезонностью. В ближайшие недели спад в инфляции продолжится. Базовая инфляция за март также снижается, даже инфляционные ожидания снизились после статистического артефакта прошлого месяца: опросные данные по 2000 респондентов ненадежны, поэтому основывать на них решения по ДКП опасно. Таким образом, все данные по росту цен выглядят позитивно.

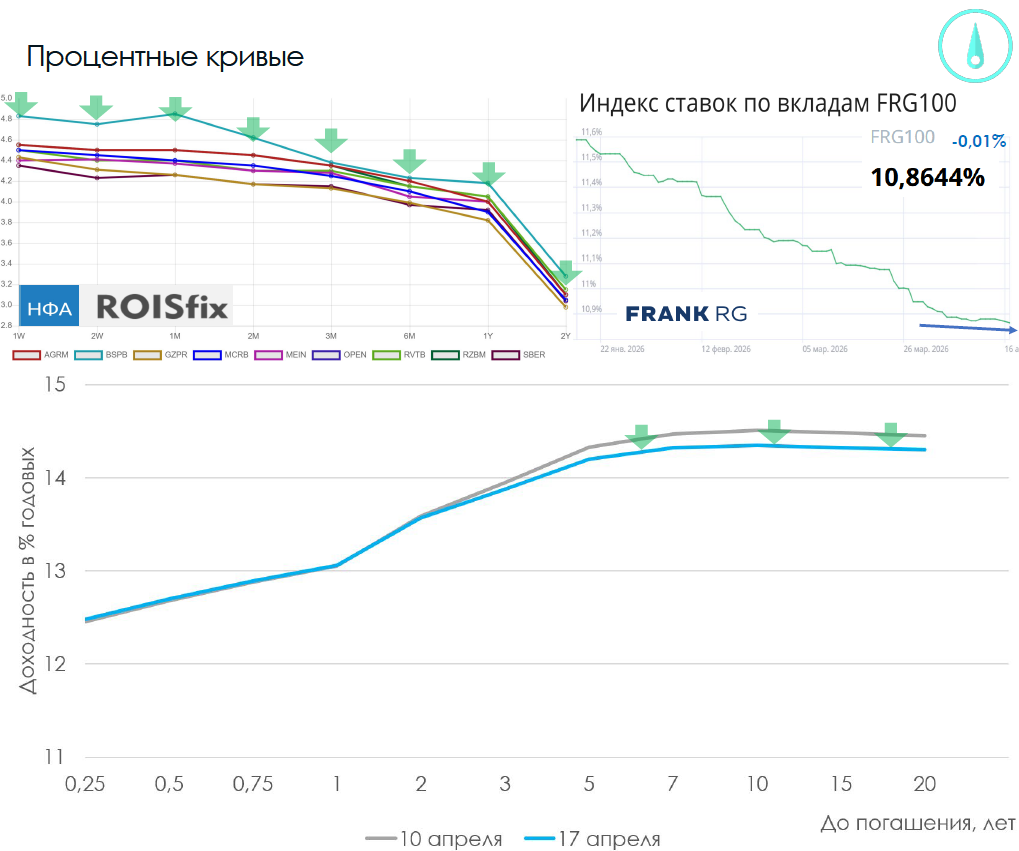

После совещания по экономическим вопросам с участием Президента ОФЗ выросли, а процентные кривые стали более уверенно закладывать снижение ключевой ставки. Также на снижение кривой ROISfix мог оказать влияние спад спроса на кредит к экономике за счет авансирования госрасходов, о чем регулятор прямо написал в отчете о развитии банковского сектора в марте.

Единственным негативом выступает двухнедельная пауза в снижении депозитных ставок, банки перестали снижать стоимость фондирования из-за неопределенности в действиях центрального банка.

Рынок акций

Рынок акций в четверг и пятницу пытался выйти из нисходящего канала, но падение нефти на 10% вернуло акции к минимумам у 2720 по IMOEX. На закрытие пятницы формируется красивое двойное дно с правой ногой выше левой по аналогии с ноябрем-декабрем 2025 и январем-февралем 2026, но на меньшем временном масштабе. С учетом ночных политических новостей в понедельник нефтегаз будет возвращать свои позиции и рынок оформит разворот.

Впереди у нас майские и июльские дивиденды, которые по многим компаниям превышают 10%, такая избыточная доходность, вероятно, будет компенсирована ростом акций в ближайшие 2 месяца, иначе создаются очень привлекательные точки входа после дивидендных гэпов, которые будут стимулировать реинвестирование дивидендов и переток обратно из облигаций в акции. Тем более что «у кабмина есть много идей по активации российской экономики», а ЦБ может воспользоваться крепким рублем для ускоренного снижения ключевой ставки.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.