Запуск "Восток Ойл" поддержит бизнес "Роснефти" в ближайшие годы

Учитывая высокую ставку ЦБ в 19%, отбор перспективных компаний становится все более сложным, потому что финансовая устойчивость компаний выходит на первый план. Среди голубых фишек большей прочностью обладают представители нефтегазового сектора. Именно поэтому мы сегодня и разберем отчетность Роснефти за первое полугодие 2024 года.

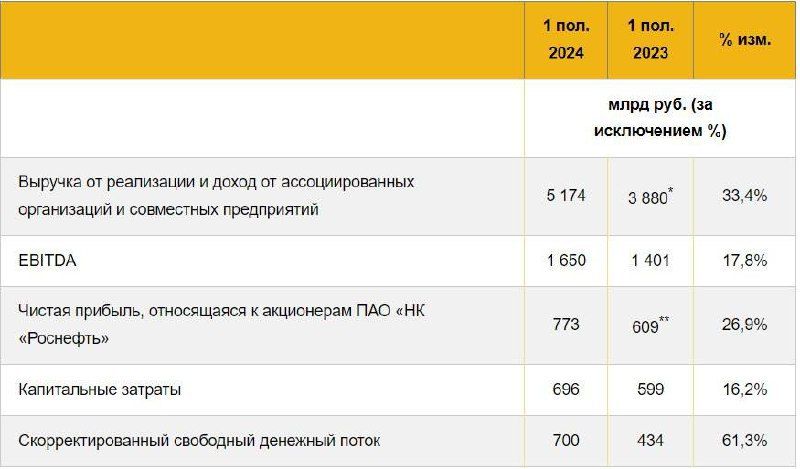

Итак, выручка компании за отчетный период выросла на 33,4% до 5,2 трлн рублей. Первый квартал завершился рекордным ростом +44,4%. Этому помогли высокие цены на нефть и сокращающийся дисконт российской нефти Urals к марке Brent. Во втором квартале темпы роста замедлились.

В том же сентябре котировки нефти сорта Brent успели пощупать уровни ниже $70 за баррель, что открывает дорогу к следующему уровню поддержки на $60. Крупные инвест-дома внезапно прозрели насчет слабого роста в Китае, что давит на спрос на нефть. Это в свою очередь может негативно сказаться на доходах нефтяников, но не будем забегать вперед.

Налоги в этом году сильно подросли. За первый квартал они составили более 1 трлн рублей, а по полугодию вышли на уровень в 1,8 трлн. В итоге чистая прибыль для акционеров Роснефти выросла на 27% до 773 млрд рублей. На 1 акцию выходит 81,37 рублей прибыли, т.е. 40.68 рублей на акцию потенциальных дивидендов уже набрали.

Роснефть публикует отчет в урезанном виде, но кое-что все же удалось посчитаю. Чистый долг к EBITDA на конец первого квартала 0,96x (исходя из известной EBITDA получаем чистый долг около 3,1 трлн рублей). Так что платить дивиденды по 50% чистой прибыли МСФО все так же смогут. После коррекции рынка и отчета: P/E стоит около 4, P/B чуть ниже среднегодовых минимумов на 0,6х.

Продолжаю держать позицию и рассматривать акции Роснефти к докупке. Скорый запуск флагманского проекта Восток Ойл с налоговыми послаблениями поддержат бизнес в ближайшие годы. Тут ставка на долгосрочную надежную работу. А дивиденды, хоть и невелики сейчас, все же 8% за полгода - хороший результат. Полный год может дать и 14-15% дивдоходности к текущей котировке.

Не является инвестиционной рекомендацией