Юаневый "Металлоинвест" серии 001Р-11: двузначный купон с ежемесячными выплатами

Активизировавшееся с начала 2025 года предложение новых квазивалютных бумаг на российском долговом рынке отмечено рядом интересных бумаг. Одной из них является номинированный в китайской валюте, но обслуживающийся в рублях по курсу ЦБ выпуск «Металлоинвеста» с погашением через год.

| Выпуск | Металлоинвест, 001Р-11 |

| Краткое название | МЕТАЛИНP11 |

| ISIN | RU000A10AYY8 |

| Валюта / Валюта выплат | Юань / Рубль по курсу ЦБ |

| Погашение (оферта) | 20.02.2026 (-) |

| Купон / Периодичность выплат | 10,0% / 12 раз в год |

| Цена (% от номинала) | 101,8 |

| Доходность к погашению | 8,4% |

| Рейтинг | Покупать |

2025 год сегмент российских квазивалютных облигаций начал довольно бодро: о планах по размещению заявили полдюжины эмитентов, к концу февраля на рынке появились 4 выпуска: долларовые от «НОВАТЭКа» и «СИБУРа» и две номинированных в юанях облигации — от «ФосАгро» и «Металлоинвеста». Наше внимание привлек последний выпуск, который по ряду параметров выглядит очень интересно.

Во-первых, заслуживает внимания его двузначный купон (10,0%), он к тому же выплачивается ежемесячно. Это транслируется в доходность, которая выглядит очень конкурентоспособно как на фоне российских юаневых, так и в целом квазивалютных облигаций. Отметим, что она значительно выше и ставок по депозитам в юанях в отечественных банках.

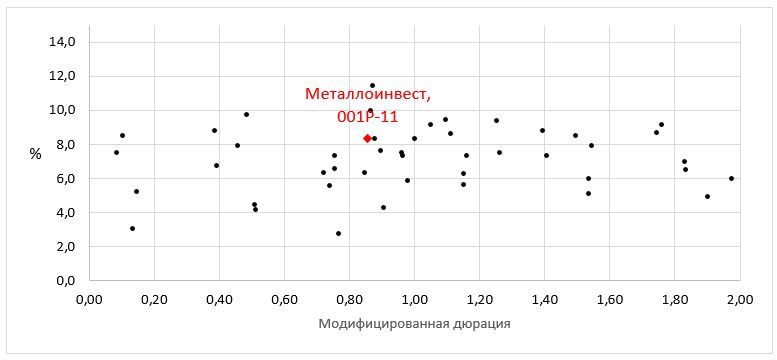

График. Российские квазивалютные облигации

Во-вторых, МЕТАЛИНP11 является сравнительно короткой бумагой (погашение примерно через год — 20.02.2026 г.). Это позволяет снять проблему процентного риска, которая, надо сказать, сопровождает сегмент российских локальных квазивалютных облигаций с момента его создания в 2022 году. Например, волатильность в отдельные периоды прошлого года была настолько велика (см. график ниже), что даже купоны не могли полностью компенсировать негативное влияние процентного риска на доход по портфелю. И хотя благодаря ралли в конце 2024 года инвестирование в российские инвалютные облигации в итоге оказалось в небольшом плюсе, непосредственная покупка наличной валюты в отдельные периоды времени была бы прибыльнее.

График: Индексы полного дохода (с учетом купонов) российских инвалютных облигаций

В-третьих, обслуживание выпуска МЕТАЛИНP11 осуществляется в рублях по официальному курсу Банка России на дату выплаты купонов / погашения. Бивалютность выпуска снижает риск отсутствия юаневой ликвидности у эмитента, так как для обслуживания бумаги ему достаточно иметь денежные средства в рублях.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

Если говорить об эмитенте, то «Металлоинвест» — это мировой лидер в производстве товарного горячебрикетированного железа (ГБЖ), 2-й в мире производитель окатышей, ведущий производитель и поставщик железорудной и металлизованной продукции, один из региональных производителей высококачественной стали. Компания является мировым лидером по величине и жизненному циклу запасов железной руды. По состоянию на 1 января 2021 года экономически извлекаемые запасы железной руды по международным стандартам JORC 2012 составляют 15,4 млрд тонн.

В состав «Металлоинвеста» входят ведущие горно-обогатительные предприятия страны: Лебединский и Михайловский ГОКи, металлургические предприятия — Оскольский электрометаллургический комбинат и компания по вторичной переработке металла «УралМетКом», а также активы, обеспечивающие сервисное обслуживание и поставку сырьевых материалов горнорудным и металлургическим предприятиям. География поставок конечной продукции (как рудной, так и стальной) достаточно диверсифицированная, при этом за последние два года увеличилась доля продаж продукции на рынке РФ. «Металлоинвест» обеспечивает стабильную занятость более 37 тыс. сотрудников.

Финансовые показатели эмитента, МСФО

| Показатель | 6М 2024 | 6М 2023 | Изм. |

| Выручка, млрд руб. | 246,7 | 219,2 | +12,5% |

| EBITDA, млрд руб. | 104,1 | 100,4 | +3,7% |

| Чистая прибыль, млрд руб. | 60,5 | 37,1 | +63,1% |

| Чистый долг, млрд руб. | 295,8 | 292,9 | +1,0% |

| Чистый долг / EBITDA | 1,4x | 1,8x | - |

Отечественные агентства держат по эмитенту и его эмиссиям наивысшие рейтинги. Так, агентство АКРА, присвоив выпуску МЕТАЛИНP11 кредитный рейтинг ААА(RU), отметило, что он базируется на сильной рыночной позиции компании и очень сильной оценке ее бизнес-профиля. Последняя связана с высокой обеспеченностью качественной ресурсной базой и себестоимостью производства, являющейся одной из самых низких в добывающем сегменте не только в России, но и в мире. По мнению агентства, высокая оценка географической диверсификации продаж и высокий уровень корпоративного управления в совокупности с очень сильным финансовым профилем оказывают положительное влияние на уровень кредитного рейтинга «Металлоинвеста».

С 25.02.2025 г. МЕТАЛИНP11 начал торговаться на Мосбирже. Как это обычно бывает в первые дни после размещения, торговля проходит очень активно — с оборотами в десятки миллионов рублей и трехзначным количеством сделок. Можно предположить снижение биржевой ликвидности бумаги с течением времени. Отметим, что минимальный лот по выпуску равен номиналу (CNY 1 000).

В заключение заметим, что фаза текущего укрепления рубля делает очень интересными инвестиции в инвалютные долговые инструменты. По нашей оценке, «замещающие» и юаневые облигации при условии восстановления позиций инвалют против рубля принесут на горизонте года бóльшую рублевую доходность, чем облигации, номинированные в российской валюте. Иными словами, наряду с функцией валютной диверсификации «замещающие» и юаневые облигации могут премировать держателя и весьма конкурентоспособным доходом.

Таким образом, новый юаневый выпуск от «Металлоинвеста» — это годовой инструмент с ежемесячным денежным потоком от высококачественного заемщика с доходностью, превышающей ставки по депозитам в российских банках. Мы присваиваем ему рейтинг «Покупать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 28.02.2025.