Взгляд аналитиков на акции «Ленты» негативный

Ритейлер «Лента» 24 апреля объявил операционные и ключевые финансовые результаты за I кв. 2023 года:

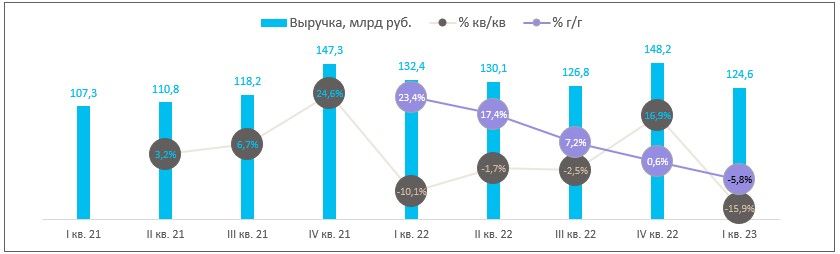

Выручка в I кв. 2023 г. сократилась на 5,8% г/г до 124,6 млрд руб. (в частности, розничная выручка снизилась на 6,2% до 122,5 млрд руб.)

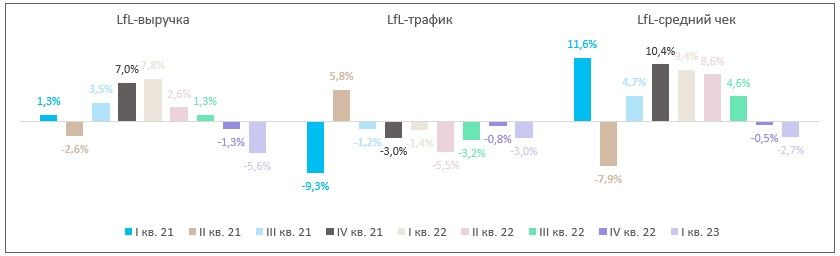

Продажи LfL сократились на 5,6% в результате снижения среднего чека на 2,7% и трафика на 3%.

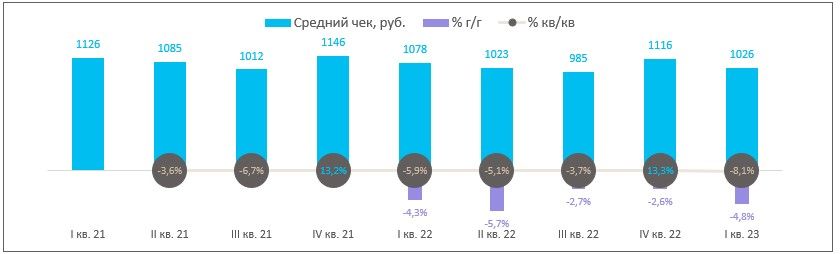

Размер среднего чека сократился на 4,8% г/г до 1026 руб.

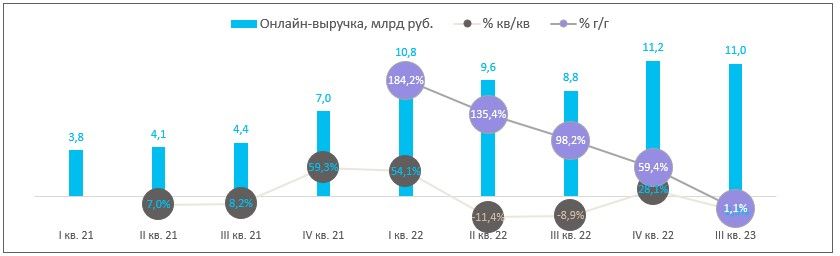

Показатель EBITDA в отчетном периоде снизился в 2,6 раза до 2,63 млрд руб. (здесь и далее МСФО 16). Рентабельность по показателю — 2,1% против 5,2% в I кв. 2022 г. В I кв. компания получила чистый убыток в размере 2,5 млрд руб. против прибыли годом ранее. Гипермаркеты в I кв. снизили розничную выручку на 4,6% до 100,8 млрд руб. Выручка магазинов малых форматов («у дома» и супермаркетов) также сократилась на 4,6% до 21,72 млрд руб. В I кв. «Лента» открыла 16 магазинов малых форматов, открытий гипермаркетов не было. Кроме того, компания закрыла 9 магазинов малых форматов. Онлайн-продажи «Ленты» выросли на 1,1% г/г до 10,95 млрд руб.

В частности, продажи собственного сервиса компании «Лента Онлайн» (включает «Лента Онлайн», «Утконос» и Click & Collect) снизились на 9,1% до 6,64 млрд руб. Продажи через партнеров, наоборот, выросли на 22,1% до 4,31 млрд руб. Капитальные затраты «Ленты» в I кв. упали на 53,5% до 1,9 млрд руб. в связи с замедлением органического расширения сети. Свободный денежный поток был отрицательным и составил 15,9 млрд руб. Общий долг «Ленты» на 31 марта снизился на 3% по сравнению с показателем на конец декабря 2022 г. до 130,5 млрд руб. Чистый долг увеличился на 13,4% до 119,4 млрд руб. Соотношение чистого долга к EBITDA составило 2,4х против 1,6х на конец декабря прошлого года.

Наш взгляд. Сильных результатов от «Ленты» мы не ждали, однако цифры вышли откровенно разочаровывающими. В частности, падение выручки и сопоставимых продаж у Ленты в I кв., особенно через призму роста обоих показателей у X5 Retail Group, выглядит просто катастрофическим. При этом рост в сегменте онлайн продаж у «Ленты» также приостановился. Компания отмечает стремление потребителей экономить, из-за чего трафик активно смещается из гипермаркетов и супермаркетов в сторону жестких дискаунтеров, где позиции «Ленты» очень слабы. По-прежнему сохраняем негативный взгляд на акции компании.

Что делать инвестору. В потребительском секторе у нас есть актуальная инвестидея по распискам X5 Retail Group с целью 1970 руб. (потенциал роста с текущих уровней — 27,3%).

Динамика акций. За 12 месяцев акции «Ленты» подорожали на 6,75%, с декабря 2021 года, когда они начали торговаться на Мосбирже — подешевели на 29,25%. Индекс Мосбиржи за те же периоды вырос на 13,5% и 18,5% соответственно. Бумаги торгуются выше 50/100/200-дневных МА и выглядят несколько перекупленными.

Самые перекупленные в секторе — акции «Соллерс Авто», тогда как перепроданных бумаг в секторе нет.