Высокие выплаты акционерам поддержат акции Chevron

В последние недели акции Chevron упали до нижней границы среднесрочного боковика на фоне коррекции в ценах на нефть и противоречивого отчета за второй квартал. В то же время в базовом сценарии мы ожидаем, что рост спроса, геополитика и действия ОПЕК+ позволят ценам на нефть удержаться в диапазоне $ 80–85 за баррель. При текущих ценах Chevron может поддерживать суммарную доходность дивидендов и байбэка на уровне 9,1–10,2% — это высокий уровень для сектора.

Мы понижаем целевую цену акций Chevron со $ 192,6 до $ 167,4 и сохраняем рейтинг «Покупать». Апсайд составляет 16,1%. Снижение целевой цены преимущественно связано с ухудшением прогнозных финансовых показателей компании из-за коррекции в ценах на нефть и снижения маржи нефтепереработки в США.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ.

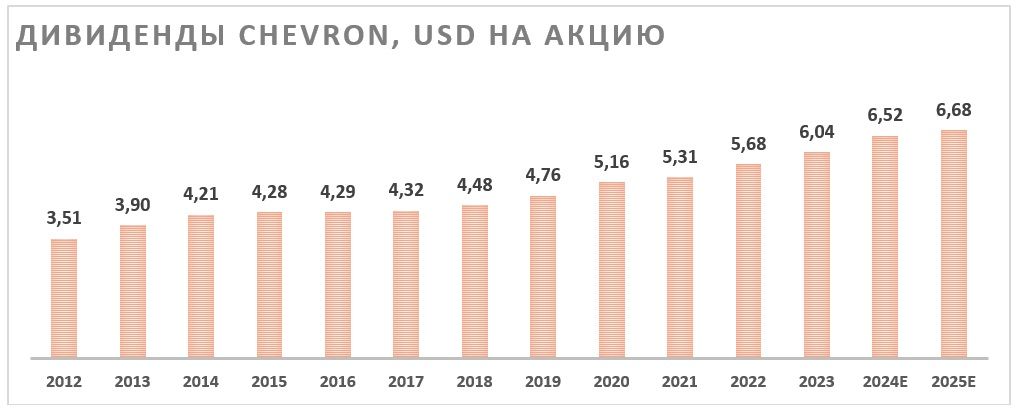

Основной драйвер роста Chevron— высокие по меркам сектора выплаты акционерам. Chevron является дивидендным аристократом и поднимает размер выплат уже 37 лет. Ожидаемый дивиденд на акцию по итогам 2024 года составляет $ 6,52, что соответствует доходности 4,5%. Кроме того, Chevron проводит обратный выкуп акций на $ 12–15 млрд в год (4,6–5,7% доходности). В случае восстановления маржинальности нефтепереработки допускаем рост объема байбэка до предыдущего гайденса в $ 17,5 млрд.

Стратегия Chevron сфокусирована вокруг развития добычи нефти и газа. Планы менеджмента предполагают рост добычи углеводородов в среднем на 3% в год до 2027 года, увеличение FCFна 10% ежегодно без учета влияния колебаний цен на нефть, контроль над капитальными затратами и постепенное снижение выбросов.

Локально акции вместе с сектором оказались под давлением коррекции в ценах на нефть. Макроэкономическая статистика из Китая и США в последние месяцы давила на цены. В то же время ведущие мировые агентства продолжат ожидать роста спроса на нефть на 0,9–2,1 млн б/с в текущем году, что вместе с действиями ОПЕК+ и геополитическими рисками, на наш взгляд, будут поддерживать цены в диапазоне $ 80–85 за баррель.

Во втором квартале финансовые результаты Chevron показали разнонаправленную динамику. Выручка компании выросла на 4,7% г/г, до $ 51,2 млрд, однако EBITDA уменьшилась на 2,8% г/г, до $ 11,2 млрд, а скорректированная чистая прибыль на акцию сократилась на 17,2% г/г, до $ 3,08. Более скромная динамика EBITDA вызвана сокращением маржи нефтепереработки, а снижение чистой прибыли частично объясняется разовыми факторами, завысившими показатель в прошлом году.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA 2024E и 2025E, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 16,1%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, давление «зеленой» повестки и сложности с закрытием сделки по покупке Hess.

CVX | Покупать |

12М целевая цена | $ 167,4 |

Текущая цена | $ 144,2 |

Потенциал роста | 16,1% |

ISIN | US1667641005 |

Капитализация, млрд $ | 262 |

EV, млрд $ | 282 |

Количество акций, млн | 1815 |

Free float | 99,7% |

Финансовые показатели, млрд $ | |||

Показатель | 2023 | 2024П | 2025П |

Выручка | 200,9 | 202,5 | 197,5 |

EBITDA | 47,4 | 45,5 | 49,4 |

EBIT | 30,1 | 29,1 | 31,0 |

Чистая прибыль | 24,7 | 20,5 | 22,4 |

Дивиденд, $ | 6,04 | 6,52 | 6,68 |

Показатели рентабельности | |||

Показатель | 2023 | 2024П | 2025П |

Маржа EBITDA | 23,6% | 22,5% | 25,0% |

ROE | 12,3% | 10,1% | 11,3% |

Чистая маржа | 15,4% | 13,3% | 13,9% |

Мультипликаторы | ||

Показатель | 2023 | 2024П |

EV/EBITDA | 5,9 | 6,2 |

P/E | 10,6 | 12,8 |

DY | 4,2% | 4,5% |

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, поэтому Chevron считается одним из международных нефтегазовых мейджоров.

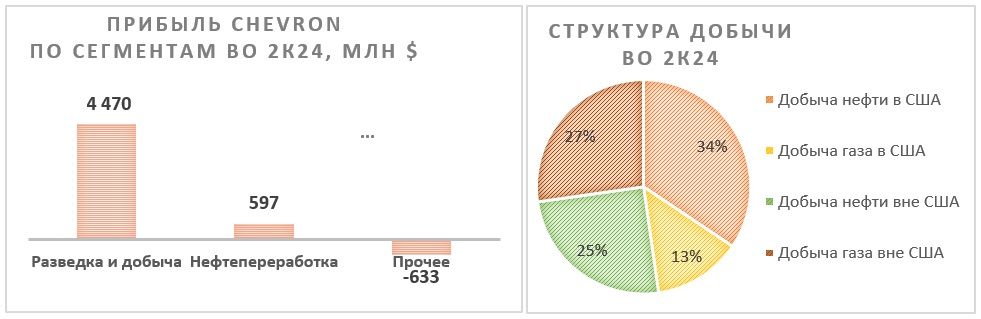

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя переработка также является прибыльной. Добыча равномерно распределена между жидкими углеводородами и природным газом. Географически около 47% добычи приходится на США.

Отраслевые тенденции и стратегия

Локально основным фактором неопределенности в кейсе Chevron являются цены на нефть, которые недавно опускались ниже отметки $ 80 за баррель, приближаясь к минимумам с начала года. Во-первых, на цены давит пока что слабый спрос в Китае, который, согласно большинству прогнозов, должен в ближайшие годы быть основным локомотивом увеличения потребления черного золота. По итогам I полугодия импорт нефти Китаем снизился на 2,3% г/г на фоне более слабой динамики ВВП. Во-вторых, инвесторы негативно восприняли слабые макроэкономические данные в США. В частности, достаточно резкий рост безработицы в Штатах до 4,3% усилил опасения относительно возможности рецессии в развитых странах.

Несмотря на рост количества рисков, ведущие мировые агентства продолжают достаточно позитивно смотреть на динамику спроса по итогам 2024 года. В частности, МЭА ожидает, что по итогам года спрос на нефть вырастет на 970 тыс. б/с, а ОПЕК прогнозирует рост на 2,11 млн б/с. Прогнозы ОПЕК традиционно намного более оптимистичны, чем прогнозы МЭА, а истина зачастую оказывается где-то посередине. Отметим, что в текущем году рост предложения замедлится относительно высокой базы прошлого года. МЭА ожидает, что в текущем году предложение увеличится на 770 тыс. б/с против роста почти на 2 млн б/с по итогам прошлого.

Сочетание искусственного ограничения предложения и сохраняющегося на достаточно сильном уровне спроса приводит к тому, что нефтяной рынок выглядит сбалансированно. При этом EIA в базовом сценарии закладывает, что рынок будет находиться в незначительном дефиците вплоть до середины следующего года. Это, на наш взгляд, будет поддерживать цены вблизи текущих уровней, т. е. в диапазоне $ 80–85 за баррель, что является комфортным значением для бизнеса Chevron. Также в последние недели значимую поддержку ценам вновь стал оказывать конфликт на Ближнем Востоке, хотя мы пока не закладываем, что события в регионе действительно повлияют на предложение на рынке.

Другим фактором неопределенности в кейсе Chevron является задержка в сделке по покупке крупной американской нефтегазовой компании Hess. Сделка была анонсирована еще осенью прошлого года, однако другой нефтегазовый мейджор ExxonMobil препятствует слиянию, чтобы Chevron не смог получить долю в гайанском проекте, в котором участвует и ExxonMobil. В то же время акционеры Hess уже проголосовали за слияние, и менеджмент Chevron ожидает завершения всех юридических формальностей до конца года.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане (Южная Америка), а также укрепить свои позиции в США. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн б/с. ExxonMobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hess составляет почти 400 тыс. баррелей нефтяного эквивалента (б. н. э.) в сутки, то есть покупка Hess позволит увеличить добычу Chevron примерно на 12%. Отметим, что после закрытия сделки по покупке Hess Chevron планирует увеличить объем байбэка до $ 20 млрд, чтобы компенсировать выпуск 317 млн дополнительных акций для оплаты сделки.

Что касается стратегии Chevron, то она продолжает строиться вокруг традиционных добычи нефти и добычи газа. Ключевые параметры стратегии:

- рост добычи углеводородов в среднем на 3% в год до 2027 года. Ключевыми регионами роста добычи станут Пермский бассейн и Мексиканский залив;

- выкуп 3–6% акций ежегодно в рамках байбэка, поддерживая объем выкупа в диапазоне $ 10–20 млрд в год;

- удержание объема капитальных затрат в диапазоне $ 14–16 млрд в год;

- рост FCF на 10% в год без учета влияния колебаний цен на нефть;

- достижение углеродной нейтральности в сегменте разведки и добычи к 2050 году.

Финансовые результаты

Во втором квартале финансовые результаты Chevron показали разнонаправленную динамику. Выручка компании выросла на 4,7% г/г, до $ 51,2 млрд, однако EBITDA уменьшилась на 2,8% г/г, до $ 11,2 млрд, а скорректированная чистая прибыль на акцию сократилась на 17,2% г/г, до $ 3,08.

Свободный денежный поток без учета изменений в оборотном капитале сократился на 15,8% г/г, однако увеличился на 23,1% к/к — до $ 4,8 млрд. При этом чистый долг подрос за год на 61,1%, до $ 19,2 млрд: все заработанные средства менеджмент отправляет на выплаты акционерам.

Рост выручки связан с более высокими ценами реализации ЖУВ, а также увеличением добычи на 11,3% г/г на фоне покупки PDC Energy и развития активов в Пермском бассейне. При этом снижение прибыльности преимущественно вызвано сокращением маржинальности переработки в США. Отметим, что более слабая динамика чистой прибыли объясняется разовыми налоговыми факторами, которые завысили прибыль год назад.

Chevron: основные финансовые показатели за 2К24, млрд $

Показатель | 2К24 | 2К23 | Изм., % | 2К24 | 1К24 | Изм.,% |

Выручка | 51,2 | 48,9 | 4,7% | 51,2 | 48,7 | 5,1% |

EBITDA | 11,2 | 11,5 | -2,8% | 11,2 | 12,1 | -8,1% |

Маржа EBITDA | 21,8% | 23,5% | -1,7 п. п. | 21,8% | 24,9% | -3,1 п. п. |

Чистая прибыль на акцию скорр. | 2,55 | 3,08 | -17,2% | 2,55 | 2,93 | -13,0% |

Свободный денежный поток без учета изменений в оборотном капитале | 4,8 | 5,7 | -15,8% | 4,8 | 3,9 | 23,1% |

Капитальные затраты | 4,0 | 3,8 | 5,3% | 4,0 | 4,1 | -2,4% |

Чистый долг | 19,2 | 11,9 | 61,1% | 19,2 | 15,7 | 22,5% |

Добыча углеводородов, тыс. б/с | 3 292 | 2 959 | 11,3% | 3 292 | 3 346 | -1,6% |

Средняя реализованная цена ЖУВ на международных рынках, $/барр. | 74,9 | 68,1 | 10,1% | 74,9 | 72,5 | 3,3% |

Источник: данные компании

В текущем году основные финансовые показатели Chevron останутся на исторически повышенном уровне, однако маржинальность, вероятно, уменьшится на фоне более низкой прибыли сегмента нефтепереработки. Выручка компании может увеличиться на 0,8% г/г, до $ 202,5 млрд, однако EBITDA может сократиться на 4,0% г/г, до $ 45,5 млрд, а чистая прибыль акционеров — на 17,0% г/г, до $ 20,5 млрд. При условии стабильности цен на нефть в 2025 году возможно умеренное восстановление маржинальности на фоне, вероятно, более высокой маржи нефтепереработки. Также отметим, что долговая нагрузка компании остается на умеренном уровне (0,3–0,4х Чистый долг / EBITDA), что позволяет направлять все свободные средства на выплаты акционерам.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

Показатель | 2021 | 2022 | 2023 | 2024E | 2025E |

Отчет о прибылях и убытках |

|

|

|

|

|

Выручка | 162,5 | 246,3 | 200,9 | 202,5 | 197,5 |

EBITDA | 40,1 | 72,3 | 47,4 | 45,5 | 49,4 |

EBIT | 22,2 | 56,0 | 30,1 | 29,1 | 31,0 |

Чистая прибыль акц. скорр. | 15,6 | 36,5 | 24,7 | 20,5 | 22,4 |

Рентабельность |

|

|

|

|

|

Рентабельность EBITDA | 24,7% | 29,4% | 23,6% | 22,5% | 25,0% |

Рентабельность чистой прибыли | 9,6% | 14,8% | 12,3% | 10,1% | 11,3% |

ROE | 11,5% | 24,5% | 15,4% | 13,3% | 13,9% |

Показатели долга, денежного потока и дивидендов |

|

|

|

|

|

CFO | 29,2 | 49,6 | 35,6 | 34,5 | 40,4 |

CAPEX | 8,1 | 12,0 | 15,8 | 16,3 | 16,7 |

CAPEX, % от выручки | 5,0% | 4,9% | 7,9% | 8,0% | 8,4% |

FCFF | 21,1 | 37,6 | 19,8 | 18,2 | 23,7 |

Чистый долг | 25,7 | 5,4 | 12,6 | 16,6 | 20,3 |

Чистый долг / EBITDA | 0,6 | 0,1 | 0,3 | 0,4 | 0,4 |

DPS, $ | 5,31 | 5,68 | 6,04 | 6,52 | 6,68 |

Источник: данные компании, Reuters

Выплаты акционерам

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже 37 лет. Учитывая повышенные цены на нефть и связанные с ними сильные финансовые результаты, можно ожидать продолжения увеличения дивидендов. Ожидаемый размер выплат в 2024 году составляет $ 6,52 на акцию, что соответствует 4,5% доходности. В 2025 году ожидаем роста дивидендов до $ 6,68 на акцию (4,6% доходности).

Кроме того, Chevron регулярно проводит обратный выкуп собственных акций. Текущие планы менеджмента предполагают обратный выкуп объемом $ 17,5 млрд в год, однако в последние два квартала байбэк соответствует годовым темпам в $ 12 млрд (4,6% доходности). На наш взгляд, при текущих ценах на нефть Chevron будет трудно выполнить свой гайденс по выкупу акций на $ 17,5 млрд, в связи с чем в базовом сценарии ожидаем, что на горизонте 12 месяцев объем выкупа составит $ 12–15 млрд, что соответствует 4,6–5,7% доходности. Также отметим, что после завершения сделки по покупке Hess выплаты в абсолютном выражении увеличатся, однако на фоне допэмиссии для оплаты сделки доходность выплат, по нашим оценкам, вырастет в пределах 0,4 п. п.

Оценка

Для расчета справедливой стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам преимущественно относительно крупных американских нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA, но предлагает заметно более привлекательные выплаты акционерам.

Расчет целевой цены подразумевает таргет $ 167,4 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 16,1%.

Компания | P/E 2024E | P/E 2025E | EV/EBITDA 2024E | EV/EBITDA 2025E | P/DPS 2024E | P/DPS 2025E |

Chevron | 12,8 | 11,7 | 6,2 | 5,7 | 22,1 | 21,6 |

ConocoPhillips | 12,9 | 11,4 | 5,4 | 4,6 | 36,0 | 35,5 |

EOG Resources | 11,4 | 10,6 | 5,7 | 5,7 | 30,2 | 24,8 |

ExxonMobil | 13,9 | 13,2 | 7,2 | 6,7 | 31,0 | 29,7 |

Occidental Petroleum | 14,9 | 12,7 | 5,8 | 5,3 | 69,5 | 64,3 |

Marathon Oil | 9,7 | 8,4 | 4,7 | 4,5 | 61,9 | 56,2 |

Cenovus Energy | 9,3 | 8,1 | 4,6 | 4,4 | 37,8 | 35,8 |

Медиана | 12,2 | 11,0 | 5,5 | 5,0 | 36,9 | 35,7 |

Показатели для оценки | Чистая прибыль 2024E | Чистая прибыль 2025E | EBITDA 2024E | EBITDA 2025E | DPS 2024E, USD | DPS 2025E, USD |

Chevron, млрд $ | 20,5 | 22,4 | 45,5 | 49,4 | 6,52 | 6,68 |

Целевая цена, $ | 137,3 | 135,9 | 127,6 | 124,8 | 240,5 | 238,4 |

Средняя целевая цена, $ | 167,4 |

|

|

|

|

|

Для справки (млрд $): |

|

|

|

|

|

|

Чистый долг (2К 2024) | 19,2 |

|

|

|

|

|

Доля меньшинства (2К 2024) | 1,0 |

|

|

|

|

|

Количество акций, млн шт. | 1815 |

|

|

|

|

|

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть в случае рецессии в развитых странах или смягчения ограничений ОПЕК+, давление «зеленой» повестки и сложности с закрытием сделки по покупке Hess.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 164,7 (апсайд — 14,2%), рейтинг акции — 3,50 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками HSBC составляет $ 169 (рейтинг — «Покупать»), Truist Securities — $ 154 («Держать»).

Акции на фондовом рынке

За последний год акции Chevron показали динамику, близкую к сектору, незначительно отстав от него. Относительно слабая динамика, на наш взгляд, могла быть связана с задержками в закрытии сделки по покупке Hess и более скромной маржинальностью нефтепереработки, что в основном влияет на мейджоров. В то же время доходность выплат акционерам у Chevron остается одной из наиболее высоких в секторе, что вместе с ожидаемым завершением покупки Hess, на наш взгляд, поддержит акции нефтяника в ближайшие кварталы.

Техническая картина

На недельном графике акции Chevron торгуются у нижней границы среднесрочного боковика. В базовом сценарии ожидаем отскока ближе к верхней границе боковика, к отметке $ 172. В то же время в негативном сценарии продолжения коррекции снижение может продолжиться до поддержки у отметки $ 119.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.08.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.