Высокие ставки и снижение волатильности - позитив для рубля

Q&A: рубль 88/USD, что дальше? Курс доллара к рублю опустился ниже 88.00 – это уровни конца июня-начала июля, с которых он уверенно шагнул к 100+.

После выхода указа о принудительной конвертации экспортной выручки в октябре оценивал как достижимые уровни 83-86/USD в 4К23 с выводом "курсу ниже 90.00 не удивляемся".

Но из-за исходной неопределенности по точным параметрам и охвату компаний базовый прогноз был чуть менее агрессивным:

• 91-93/USD к концу 2023

• 88-90/USD в 1К24

• возврат к 95-97 к концу 2024.

Посмотрим, нужно ли пересматривать эти ожидания вниз?

Стала помогать внешняя торговля? Да!

Как ослабление рубля в 2023 было связано, в основном, с ухудшением параметров внешней торговли, так и его текущее укрепление отражает их улучшение.

• В октябре профицит торговли товарами и услугами чуть снизился до $12.1 млрд с сентябрьских $13.2 млрд., но это вдвое больше средних $6.4 млрд в январе-августе.

• Помогли рост экспорта (дорожала нефть и нефтепродукты) и снижение импорта (импорт подорожал из-за слабого рубля).

• В итоге, профицит текущего счета в сентябре-октябре был чуть выше $11 млрд vs $1.2-1.3 млрд. в июне-июне и $3.8 млрд. в среднем за январь-август.

• В 2024 жду торг. баланс ~$140-150 млрд.

Оценки балансирующего курса (при котором профициты обнулятся) для торгового баланса/всего текущего счета в октябре 74.6 и 80.3/USD vs 74.0/81.8 в сентябре и 102/106 в июле. В ближайшие месяцы экспорт может оказаться чуть ниже, но импорт снизится сильнее.

Поэтому эти уровни (точнее, их ожидаемые уровни) берём как отправную точку в прогнозах.

И ЦБ ведь поднял ставку? Тоже да…

Не забываем про рост ключевой ставки с 8.5% в июле до нынешних 15%.

Динамика инфляции (к концу 2023, скорее, 7.8-8% vs 7.0-7.5% в прогнозе ЦБ) и рост инфл. ожиданий населения означают, что повышение ставки до 16%, как минимум, ЦБ будет всерьёз обсуждать в декабре.

Но при чем тут ставки, спросите вы?

ЦБ, объясняя слабость рубля, говорил о желании компаний занимать рубли для налогов/других расходов и сохранять валюту на своих счетах при ожиданиях ослабления курса.

Это не что иное, как некоторый аналог carry-trade на уровне экономики – carry это не только про спекуляции, но и выбор валюты сбережений.

Населению и компаниям стало выгоднее сберегать/держать остатки в рублях:

• средняя ставка по депозитам населению выросла с 5.9% в июле до 9.4% в сентябре и ~13% сейчас (наша оценка);

• для компаний это ~14.5%+ vs 6.8% в июле.

Дороже становятся кредиты, что снижает спрос на импорт:

• у бизнеса средняя ставка может вырасти с 9.5% до ~14.5-15% к концу года, в т.ч. из-за ~50% доли кредитов по плавающей ставке;

• но у населения к сентябрю кредитная ставка осталась на уровне июля в 12.5% из-за льготных программ (ипотеки).

Да, до конца года она продолжит расти, но здесь спрос будет тормозить медленнее, что и видно в статистике.

И в рублях на рынке теперь можно заработать больше, чем в валюте? Безусловно …

• Разность овернайт ставок в РФ и США выросла с 2.2% в июле до 9%+ сейчас, уступая только периоду 2015-16 и коротким кризисным эпизодам 2008-09 (глобальный финансовый кризис) и 2022 (начало СВО/санкции).

• Разность доходностей по индексу замещающих корп. облигаций (~7.7-7.9%, ориентир для валютных бондов) и рублевых инструментов (доходность 13.80%) выросла с -10-100 б.п. в июле до ~610+ б.п. сейчас, что сопоставимо с максимумами в период с 2016.

• Но эти индексы включают облигации с разным сроком до погашения, поэтому напрямую их сравнивать не совсем корректно. Для этого для простоты пересчитал оба индекса в эквивалент годовой ставки/дюрации. В итоге, их разность на уровне текущих 900+ б.п. последний раз наблюдались лишь в конце 2016.

Иными словами, рост ставки ЦБ работает и по каналу активов - рублёвые бонды стали более интересны (перестали быть неинтересными), чем валютные, раньше это было не так.

Но ведь правильно сравнивать ставки и волатильность курса? Здесь тоже всё лучше…

• Действительно, важна не только разность ставок, но и волатильность курса.

• Вмененная 3-месячная опционная волатильность остается выше 30% в годовом выражении (данные Bloomberg) – это, видимо, отражает не только высокую неопределенность, но и низкую ликвидность рублевых опционов.

• Фактический уровень волатильности за те же 3-мес. сейчас ~14.8% vs 15.5-16% в августе-сентябре.

Что это значит простым языком?

• Летом при курсе 85-90 и ставке 8.5% выбор был очевиден - в валюту идти не так страшно.

• Сейчас, с 88-90/USD ослабление на 15-16% даёт курс 102-104/USD, что, безусловно, возможно, но вовсе не гарантировано.

• А указ о контроле за валютной выручкой и покупками валюты – это фактор снижения волатильности курса в ближайшие месяцы.

Вывод: выше ставки, меньше волатильность = позитив для рубля.

Есть еще инфляция, курс ведь должен подстраиваться? Да, но не сильно…

• В реальном выражении (с поправкой на инфляцию, индекс REER) рубль остаётся вблизи минимумов 2014-15 или, если смотреть дальше, на отметках 2004-05.

• В 2022 он действительно показал абсолютный рекорд, но с тех уровне «реальный» рубль обвалился на 38%.

• При ожидаемой в 2024 инфляции в РФ и США около 5.0-5.5% и 2.5-3.0% (т.е. разница ~3%) сильного номинального ослабления рубля не требуется.

• Обычно неплохо работало сравнение реальных цен на нефть (в постоянных $ ценах) и реального курса рубля (REER) - оно также говорит об отсутствии значимых дисбалансов – рубль укрепляется с чрезмерно низких уровней конца лета-начала осени

• Но и при текущих уровнях рубль в реальном выражении выглядит слабым, что будет усиливать коррекцию импорта.

А мы уже знаем, что меньше импорта = крепче рубль (при прочих равных, конечно).

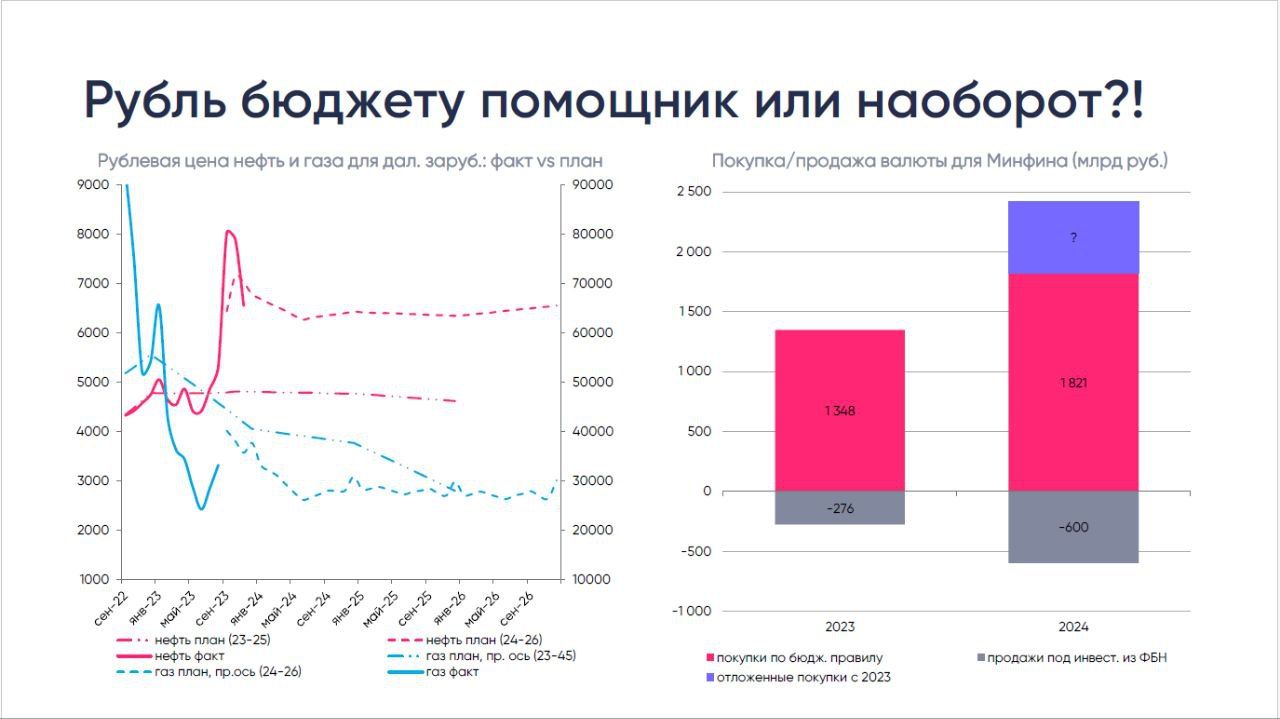

А как же бюджет, нужен слабый курс…?

Обычно сравнивают рублевую цену на нефть (~RUB6400/брл.) и цену в бюджете (RUB6430/брл. на 2024).

• До рецессии в развитых странах в 2024 в устойчивую слабость нефтяных цен не верю, ОПЕК+ способен убрать излишки предложения.

• Также важна цена газа для дальнего зарубежья, ведь налоги на газ и газовый конденсат дают ~25% нефтегазовых доходов.

Рублевая цена нефти, нефтепродуктов и газа важна, прежде всего, чтобы Минфин собрал запланированные 1820 млрд. руб. доп. нефтегазовых доходов., которые по бюджетному правилу (БП) пойдут на покупку валюты. Но есть еще инвестиции средств ФНБ, под которые ЦБ продает валюту.

Для рубля будет важен баланс потоков и возможных решений...

А какие потоки тут будут?

• По БП в 2023 Минфин продал валюты на ~550 млрд. руб., но в августе-декабре доп. нефтегазовые доходы стали положительными, поэтому ЦБ купил бы для Минфина валюты на 1.7-1.8 трлн. руб., если бы не приостановка этих операций для поддержки рубля с 10 августа.

• В ноябре-декабре ЦБ обещал рассказать о сроках возобновления покупок и судьбе накопленных под покупку валюты средств. Как и после 2018, они могут быть разнесены на 2-3 года, чтобы ежедневные объемы не превышали 2-3 млрд. руб.

• С июля ЦБ решил продавать валюту под инвестиции из ФНБ, но ограничил эти объемы 300 млрд. руб. в полугодие. План на август-январь – 288 млрд. руб., столько инвестировано за 1П23. За июль-октябрь уже инвестировано 377 млрд. руб., поэтому в феврале-июле 2024 нужно продать валюты на 300 млрд. руб. и остаток перенести на 2П24.

• Всего в 2024-26 планируется инвестировать из ФНБ ~4 трлн руб., поэтому можно продавать больше, чем установленные сейчас 600 млрд. руб. в год.

• Всего в 2024-26 Минфин ожидает 5.5 трлн. руб. доп. нефтегазовых доходов против 4 трлн. инвестиций из ФНБ. (+400-500 млрд. руб. за 2П23).

Как ЦБ сбалансирует эти объемы, неизвестно.

• В худшем случае (в рамках прогноза Минфина) в 2024 на покупку валюты пойдет 1820 млрд. руб. + 600-900 млрд. отложенных покупок с 2023 (1800 млрд. руб. на 2-3 года) против 600 млрд. руб. на продажу, итого 1800-2100 млрд. в год или ~$20-23 млрд.

• При полном зеркалировании инвестиций из ФНБ получим ~$17-19 млрд. Для сравнения – в 2024 ждём торговый баланс ~$140-150 млрд.

• Наконец, из-за временной (?) корректировки бюджетного правила (с 2022), в 2023-24 ФНБ расходуется для финансирования расходов в объеме 3.5 и 1.3 трлн. руб. соответственно, и эти объемы на операции на валютном рынке не влияли, хотя могли бы.

Вывод – бюджетные потоки могут сложиться по-разному и в рамках действующих решений, и в случае их очередного пересмотра. Поэтому и их влияние на рубль, полагаю, можно настраивать под ситуацию.

Какие еще факторы? Их много…

Поддержат рубль:

• выплата дивидендов в 4К23-1К24 (~1.2-1.4 трлн руб.), вкл. Газпром-нефть, Лукойл, Норникель и Роснефть, основные выплаты в янв-24 – под это нужно продавать $, а замороженные выплаты нерезидентам/риски хранения валюты сдержат обратную конвертацию в $.

• санкции на банки РФ, вторичные санкции на «дружественный» бизнес за рубежом, угрозы ЕС ввести меры валютного контроля по выводу валюты из ЕС в РФ.

• хороший исход ситуации с СПб-Биржой и перевод этих активов в рублевые.

Против рубля:

• продажа активов нерезидентами, лимит $1 млрд. в мес.

• спрос населения (и релокантов) на валюту и слабые ожидания – закладываю $1-1.5 млрд. в мес.

• обслуживание внеш. долга, вкл. девалютизацию кредитов, точных данных нет, но оцениваю в ~$30-50 млрд. в год.

• замещение евробондов на $15-18 млрд. к концу 2023 – допускаю, 10-20% от этого вернется в валюту/внешние активы, инвесторы заберут спекулятивную прибыль, т.е. ~$2-3 млрд. возможного временного оттока в 4К23-1К24.