Высокая рыночная волатильность усилится на новой торговой неделе

Считаем, что высокая волатильность на международных и товарных рынках сохранится или даже усилится на новой торговой неделе. Ключевые макроэкономические показатели будут опубликованы в пятницу, но ожидания их публикации будут формировать на рынках нервозность в течение всей недели. Волатильность будет подогреваться многочисленными в течение недели комментариями чиновников ЕЦБ и ФРС США.

Итоги минувшей недели

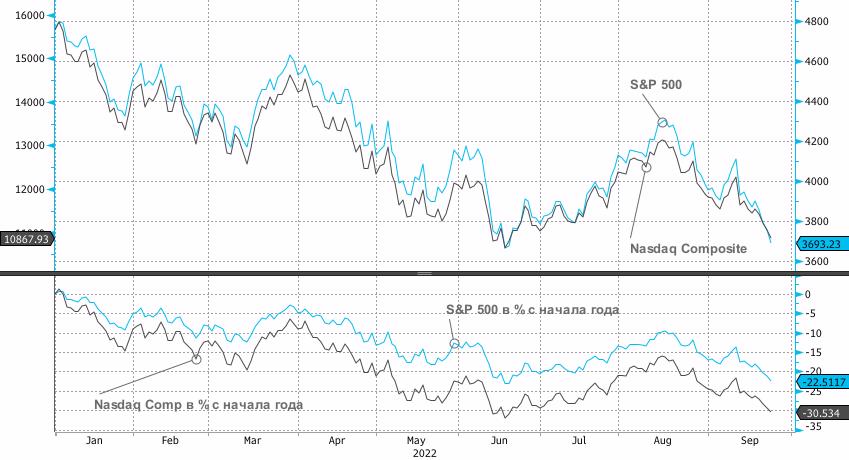

Международные рынки продемонстрировали высокую турбулентность, цены на активы повсеместно резко упали, поскольку центральные банки усилили борьбу за контроль над инфляцией. ФРС в 3-й рад подряд повысила ставку на 75 б.п., сигнализировав о возможном аналогичном шаге в ноябре. Помимо ФРС, ставки повысили ЦБ: Швеции, Швейцарии, Норвегии, Англии, Филиппин, Индонезии. Сохранили ставки без изменений ЦБ: Японии, Бразилии. ЦБ Турции неожиданно снизил ставку на 100 б.п. до 12%. Япония впервые с 1998 г. провела интервенцию для укрепления иены.

Фунт упал до 37-летнего минимума, т. к. новый глава Минфина анонсировал историческое сокращение налогов и огромный рост заимствований. Индекс DJIA почти присоединился к медвежьему рынку, в который вошли S&P 500 и Nasdaq. Доходность облигаций выросла во всем мире. Доходность 10-летних трежерис достигла самого высокого уровня за более чем 12 лет, доходность двухлетних бундесов превысила 2% впервые с конца 2008 года. Доходность 5-летних облигаций Великобритании подскочила на 50 б.п. — самый большой внутридневной скачок с конца 1991 г.

Новая торговая неделя

В фокусе в начале недели будут итоги парламентских выборов в Италии. По опросам, правоцентристкая коалиция, состоящая из партий «Братья Италии», «Вперед, Италия» и «Лига Севера», может получить на выборах около 45% голосов.

Неделя является одной из наиболее насыщенных с точки зрения запланированных публичных выступлений чиновников ЕЦБ. Глава ЦБ Европы Кристин Лагард будет выступать 26 и 28 сентября. Ее пять коллег по Исполнительному совету ЕЦБ также будут ораторствовать на разного рода мероприятиях на этой неделе. 10 из 19 глав центральных банков, как ожидается, выступят с публичными комментариями.

Главный фокус недели: инфляция в Европе

Большинство выступлений европейских финансовых чиновников будет перед публикацией данных по потребительской инфляции в еврозоне:

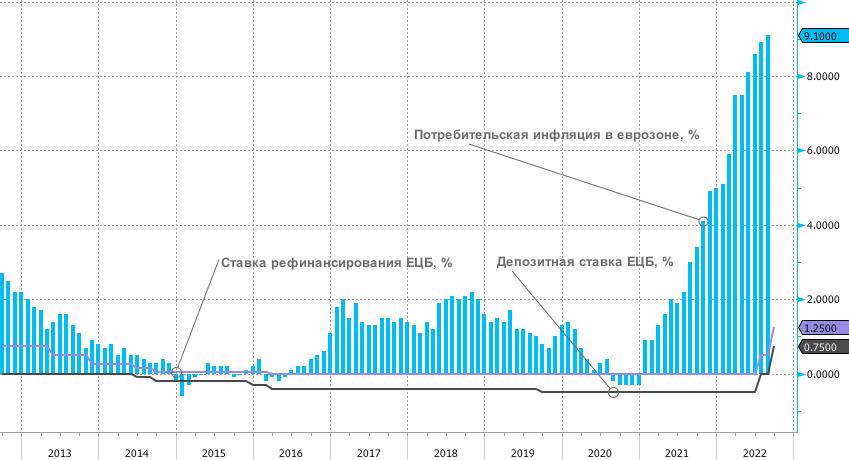

· Пятница, 30 сентября, потребительская инфляция в сентябре: прогноз 9,7% г/г, в августе +9,1% г/г.

Ожидается, что инфляция в еврозоне достигнет нового рекорда, так как цены на продукты питания и энергоносители продолжают расти, а меры, направленные на снижение цен в Германии, что было введено в начале лета, перестают действовать. Цифры по инфляции требуют от ЕЦБ более агрессивного повышения ставок, но как быть с экономическим ростом? Официальный прогноз роста экономики еврозоны +0,9% г/г в 2022 г. Но такой прогноз выглядит слишком оптимистично на текущем этапе развития энергетического кризиса в еврозоне. Рецессия в 2023 году выглядит крайне вероятным сценарием.

Даже после повышения в сентябре ставок на 75 б.п. реальная ставка ЕЦБ — глубоко в отрицательной зоне. Она в гораздо большей степени «стимулирующая», чем в прошлом году, когда ЕЦБ боролся с последствиями коронавируса. Чтобы довести реальную ставку до нуля, её нужно поднять хотя бы до 4–5% — если использовать оценки базовой инфляции, на которую в наибольшей степени влияет политика центрального банка. Но такой уровень ставок должен будет неизбежно привести к долговому кризису в еврозоне — госдолг в ней почти достиг 100% ВВП, причём в «проблемных» странах (Италии, Греции и т. п.) он существенно выше.

Комментарии Лагард и других ястребов среди чиновников ЕЦБ могут сигнализировать о том, что, если не побороть инфляцию, экономическое положение региона может оказаться куда более печальным. В таком случае доходности в Европе продолжат рост. Рискованные активы будут оставаться под давлением.

Также в фокусе: инфляция в США

Ряд представителей Федрезерва также выступят на этой неделе с комментариями на разного рода мероприятиях. Ожидаются выступления глав ФРБ: Лоретты Местер, Чарльза Эванса, Рафаэля Бостика, а также вице-председателя ФРС Лаэля Брейнарда. Рынок в комментариях вышеперечисленных представителей Федрезерва будет искать ответ на вопрос о том, насколько чиновники склоняются к четвертому подряд повышению ставок на 75 б.п. в ноябре.

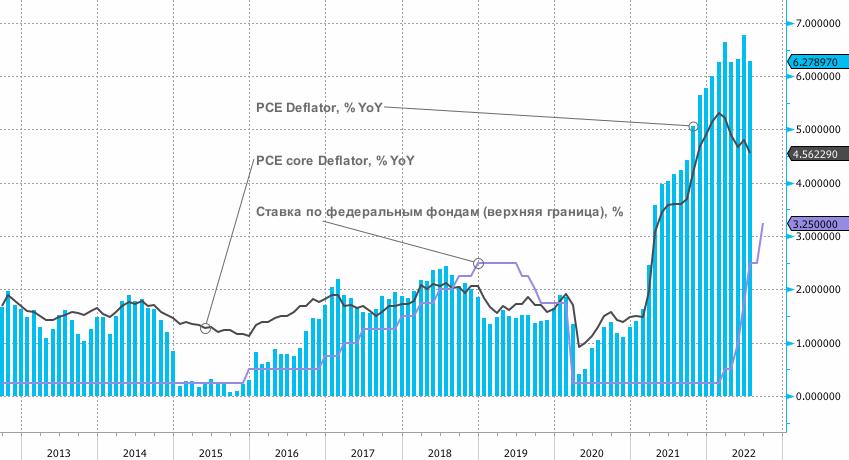

· Дефлятор PCE за август: +0,1% м/м и +6% г/г против -0,1% м/м и +6,3% г/г в июле

· Базовый дефлятор PCE за август: +0,5% м/м и +4,7% г/г против +0,1% м/м и +4,6% г/г в июле.

Как известно, основным для ФРС индикатором инфляции является не индекс потребительских цен (CPI), а индекс расходов на личное потребление (PCE). Цифры по PCE могут сформировать посыл, аналогичный тому, что мы наблюдали 13 сентября, когда были опубликованы данные по CPI, после которых 21 сентября ФРС США повысила ставку на 75 б.п. То есть, отражая недавнее снижение стоимости бензина, темпы прироста PCE в августе могут замедлиться в годовом исчислении.

Однако ускорение темпов роста базового PCE, который исключает продукты питания и энергоносители, ускорятся в августе относительно июля. И это может укрепить ожидания повышения ставок в ноябре опять на 75 б.п., стимулируя продолжение падения американского фондового рынка и рост доходностей на коротком конце кривой облигаций США. Если же будет сюрприз: базовый дефлятор PCE за август окажется ниже своего июльского значения, то, наоборот, рынки рискованных активов могут продемонстрировать восходящую коррекцию, а распродажа на долговом рынке стабилизируется.

Другие важные события недели

Понедельник, 26 сентября. Глава Банка Японии Харухико Курода выступит перед журналистами, чтобы лучше объяснить свое понимание перспектив денежно-кредитной политики. Банк Японии остается единственным из крупных мировых ЦБ с отрицательной процентной ставкой.

Среда, 28 сентября. ЦБ Таиланда, как ожидается, повысит ставку на 25 б.п. до 1% годовых.

Пятница, 30 сентября. ЦБ Индии, как ожидается, повысит ставку на 50 б.п. до 5,9% годовых.

Пятница, 30 сентября. Китай публикует сентябрьские индексы деловой активности PMI в. производственном секторе и сфере услуг. Значение выше 50 пунктов указывает на расширение деловой активности, менее 50 п. — на спад. Инвесторы будут внимательно следить за данными, чтобы оценить, усилилось восстановление или же оно застопорилось по сравнению с августом. Как ожидается, производственный PMI составит 49,6 п. против 49,4 п. в августе, а PMI в. сфере услуг составил 52,3 п. против 52,6 п. в августе.