Выплаты акционерам Chevron остаются одними из наиболее привлекательных в американском нефтегазе

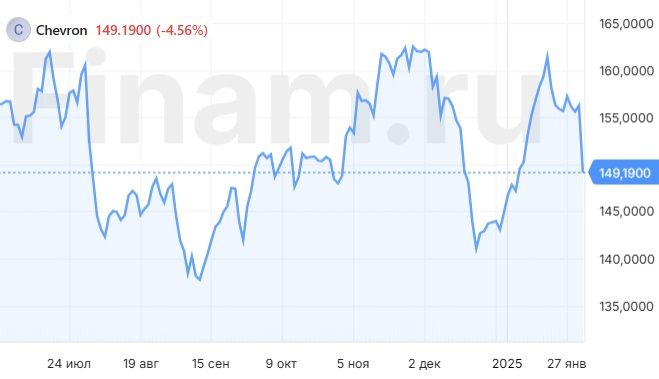

Мы подтверждаем рейтинг «Покупать» по акциям Chevron и сохраняем целевую цену на уровне $192,6. Апсайд — 12,2%. С учетом дивидендов на горизонте 12 мес. апсайд составляет 16,8%. Отчетность за четвертый квартал разочаровала инвесторов в первую очередь с точки зрения слабой генерации свободного денежного потока, что привело к снижению акций. Однако низкий FCF, по нашим прогнозам, восстановится в следующем квартале. При этом Chevron выделяется высокими для сектора выплатами акционерам — на горизонте 12 мес. суммарная доходность дивидендов и обратного выкупа акций может составить 10,3%.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ.

Компания Chevron представила умеренно негативную отчетность за четвертый квартал 2024 года. Выручка нефтяника увеличилась на 10,7% г/г, до $52,7 млрд, но скорректированная чистая прибыль на акцию сократилась на 17,9% г/г, до $2,06. Снижение скорректированной прибыли вызвано как более низкими ценами на нефть, так и сокращением маржи нефтепереработки.

Свободный денежный поток без учета изменений в оборотном капитале сократился на 86% г/г, до $1,0 млрд. Настолько слабая динамика связана с сочетанием ряда разовых факторов — в первую очередь с эффектом от продажи канадских активов. Полагаем, что снижение FCF было временным и в следующем квартале показатель частично восстановится.

Добыча углеводородов Chevron в четвертом квартале уменьшилась на 1,2% г/г, до 3 350 млн б. н. э. Небольшое снижение добычи связано с продажей активов в Канаде и уходом компании из Мьянмы.

Chevron является дивидендным аристократом и поднимает размер выплат уже 38 лет. После выхода отчетности компания увеличила квартальный дивиденд на 5% кв/кв, до $1,71 на акцию (1,1% доходности). Кроме того, Chevron проводит обратный выкуп акций, ожидаемый размер которого на горизонте 12 мес. составляет $15 млрд, что соответствует 5,7% доходности. Суммарная доходность дивидендов и обратного выкупа на горизонте 12 мес. равна 10,3% — высокое по меркам сектора значение.

В прошлом году компания объявила о планах приобрести Hess, одного из крупнейших американских нефтяников, за $53 млрд. По расчетам Chevron, сделка позитивно повлияет на показатель свободного денежного потока на акцию, что может позволить нефтянику нарастить выплаты акционерам. Закрытие сделки ожидается в третьем квартале текущего года, так как к задержке приводит противодействие со стороны ExxonMobil.

Долгосрочная стратегия Chevron сфокусирована вокруг развития добычи нефти и газа. Планы менеджмента предполагают рост добычи углеводородов в среднем на 3% в год до 2027 года, увеличение FCFна 10% ежегодно без учета влияния колебаний цен на нефть, контроль над капитальными затратами и постепенное снижение выбросов.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Наша оценка предполагает апсайд 12,2%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, задержку по покупке Hess и возможность снижения объема выплат акционерам.

CVX | Покупать |

12М целевая цена | $167,4 |

Текущая цена | $149,2 |

Потенциал роста | 12,2% |

ISIN | US1667641005 |

Капитализация, млрд $ | 262 |

EV, млрд $ | 280 |

Количество акций, млн | 1 755 |

Free float | 99,7% |

Финансовые показатели, млрд $ | |||

Показатель | 2023 | 2024 | 2025П |

Выручка | 200,9 | 202,8 | 185,7 |

EBITDA | 47,4 | 45,4 | 44,7 |

EBIT | 30,1 | 28,1 | 27,6 |

Чистая прибыль | 24,7 | 18,3 | 18,9 |

Дивиденд, $ | 6,04 | 6,52 | 6,84 |

Показатели рентабельности | |||

Показатель | 2023 | 2024 | 2025П |

Маржа EBITDA | 23,6% | 22,4% | 24,1% |

ROE | 15,4% | 11,7% | 11,8% |

Чистая маржа | 12,3% | 9,0% | 10,2% |

Аналитический отчет от 14 августа 2024 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Банк России повысил вдвое имущественный критерий для присвоения статуса квалифицированного инвестора. С 1 января иностранные ценные бумаги доступны только квалифицированным инвесторам. Кроме того, только квалифицированные инвесторы могут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.02.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.