Выплата дивидендов ТМК за 2 полугодие 2024 года маловероятна

ТМК выпустила отчетность за II полугодие 2024 г. по МСФО. Выручка и EBITDA компании сократились по сравнению со II полугодием 2023 г., а свободный денежный поток был положительным в результате разовых факторов. Динамика показателей ниже приведена в сравнении со II полугодием 2023 г.

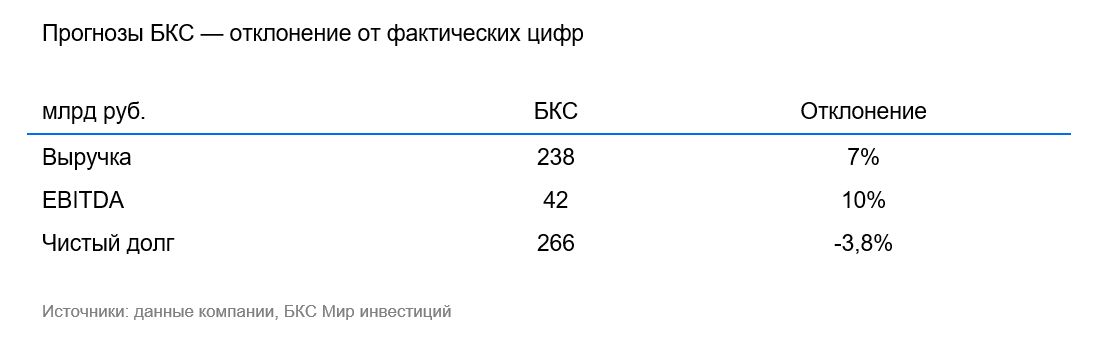

- Выручка ТМК упала на 4% и составила 255 млрд руб. — на 7% выше наших прогнозов. Негативное влияние оказало падение продаж бесшовных труб на 17%, до 1,4 млн тонн.

- Ввиду этого EBITDA скорректировалась на 9%, до 46 млрд руб. — на 10% выше нашей оценки. Рентабельность составила 18%.

- Чистый убыток достиг 26 млрд руб. против чистой прибыли в 13 млрд руб. годом ранее.

- Несмотря на падение EBITDA, более низкие капзатраты и разовые факторы, способствующие притоку от оборотного капитала, обеспечили положительный свободный денежный поток в размере 51 млрд руб.

- Чистый долг был выше на 4% и составил 256 млрд руб., а чистый долг/EBITDA достиг 2,8х против 1,9х по сравнению с концом 2023 г.

Влияние. Смешанная отчетность. Ограничения ОПЕК+ и высокие процентные ставки давят на рынок нефтегазовых труб. В результате EBITDA компании оказалась ниже, чем годом ранее, а чистый убыток составил 26 млрд руб. Считаем, что в таких условиях выплата дивидендов за II полугодие маловероятна. Вместе с тем полагаем, что увеличение кредиторской задолженности и авансов от покупателей обеспечили хороший денежный поток и не дали вырасти долговой нагрузке.

Оценка. Сохраняем «Нейтральный» взгляд на акции ТМК. Действующие квоты ОПЕК+ негативны для ТМК и создают неопределенность на рынке нефтегазовых труб в этом году.